#百辩基民秀之开诊吧#关于“稳健的理财风格能否取得不错收益”这一问题,核心结论先行:

可以实现“相对满意”的收益:在控制风险的前提下,通过科学配置和长期坚持,稳健策略能够超越通胀并实现财富增值,尤其适合多数普通投资者。

难以追求超高回报:若将“不错收益”对标投机暴利,则几乎不可能;但若以“跑赢CPI+适度增值”为目标,完全可行。

关键在于“定义清晰+执行到位”:需明确自身风险边界,选择匹配的工具组合,并抵制短期诱惑。

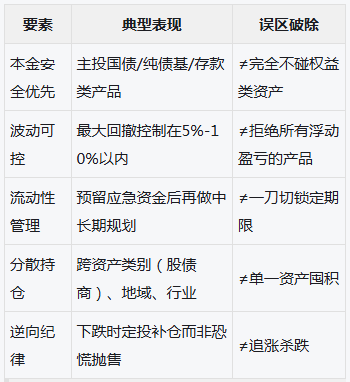

一、何谓“稳健”?常见误解澄清

许多人误以为“稳健=低收益”,实则不然。真正的稳健是一种系统性的风险管理模式,包含以下特征:

二、为何稳健策略能创造“不错收益”?三大支撑逻辑

1.复利威力>高波动率陷阱

据晨星数据统计,长期坚持定投偏债混合基金(股占比≤30%)的投资者,10年滚动持有胜率超85%,平均年化6.2%;而频繁交易的股票型选手仅30%盈利。

底层原理: 规避人性弱点(追涨杀跌),用时间熨平周期波动。

2.防御性资产的价值重估

全球负利率时代下,优质信用债、REITs、基础设施私募债等提供4%-7%稳定票息,叠加汇率/通胀对冲工具后实际回报更优。

3.危机阿尔法捕捉能力

每轮金融危机前后,高评级固收产品往往出现非理性抛售机会。2008年雷曼破产当周,美国10年期国债收益率飙升至4.7%,随后开启长达3年的牛市。

三、实战框架建议——三步构建稳健体系

1.量化风险容忍度

使用VaR模型测算:若无法接受单日浮亏超1万元,则权益类资产上限=1万/(账户总值系数)。

2.动态再平衡机制

设立季度检视规则:当某类资产权重偏离设定值5%时触发调仓。

初始配置:50%债券+30%股票+10%商品+10%现金 → 若股票涨至35%,卖出5%转入债券。

四、辩证看待“不错收益”的预期管理

最终观点总结

稳健理财如同驾驶帆船穿越海洋——不求最快,但求最远。在当前的宏观环境下(低利率+高波动),单纯依赖传统存款已无法抵御财富贬值,而经过专业设计的稳健组合完全有可能实现实际年化5%-8%的可持续回报。这需要我们:放弃一夜暴富幻想;投入时间学习基础金融知识;借助专业顾问进行压力测试。记住巴菲特那句箴言:“人生就像滚雪球,重要的是找到足够湿的长坡和薄薄的一层好雪”——稳健正是那条最长的长坡。@南方基金

$南方红利低波50ETF联接C(OTCFUND|008164)$

$南方中证电池主题指数发起C(OTCFUND|018927)$

$南方中证A500ETF联接C(OTCFUND|022435)$