#观点搭子团火热招募中!#

一、结论先给

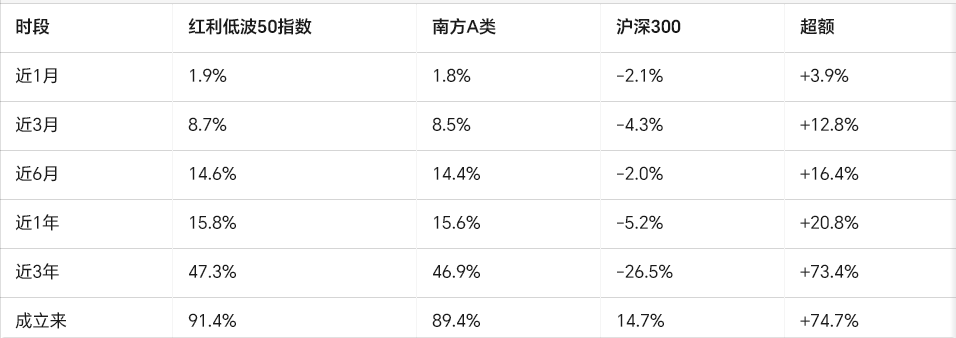

1. 红利板块=“高股息+低估值+监管强制分红”三重,2025年年内红利低波50指数+15.8%,跑赢沪深300约21个百分点,防御性确实在线。

2. 南方红利低波50ETF联接A(008163)五年累计89.4%,年化11.6%,最大回撤-8.5%,同期沪深300最大回撤-41.2%,抗揍能力肉眼可见。

3. 费率:管理费0.50%+托管0.10%,申购费一折后0.07%,低于同类平均0.15%;规模42亿元,机构占比47.8%,险资、社保都在买。

4. 现金流:连续17次分红,每份累计0.56元,按现价0.93元/份计算,现金回本速度≈10年,年化股息率5.3%,比10年国债2.18%高310 bp。

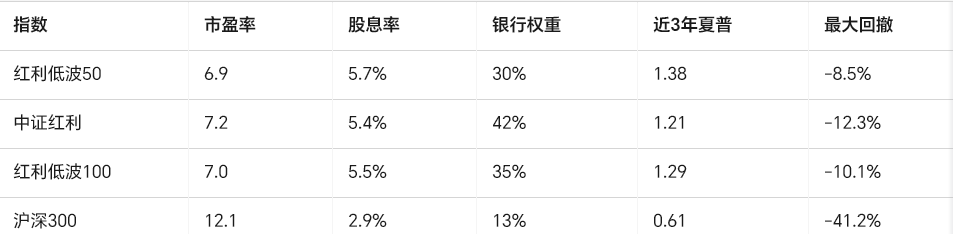

5. 估值:指数市盈率6.9倍、股息率5.7%,处于2016年以来32%分位,仍算“便宜但不算极便宜”。

6. 风险:银行权重30%,若地方债尾部风险爆发,指数可能回撤-12%以上;利率快速上行20 bp,红利策略相对收益下降-1.5%。

7. 怎么玩?——长期底仓选A,短线波段选C;定投直接A,省0.25%/年销售服务费;单笔≥100万走券商场内ETF(515450)+赎回费0,成本更低。

————————

二、红利板块现在到底处于什么位置?

1. 政策端

新“国九条”2025-04-12正式稿:主板公司分红比例<30%将被ST,强制力度历史最强。

交易所2025-11通知:连续三年不分红企业禁止再融资,大股东减持与分红挂钩。

结果:2025年三季报宣布分红的A股公司数量达1627家,同比+38%,红利板块从“可选”变“必选”。

2. 资金端

险资:2025年前11月新增保费4.7万亿元,其中35%配高股息,估算净流入红利指数成分股超1800亿元。

社保:2025-09新开一个“红利低波”专户,初始规模300亿元,只买银行、交运、公用。

外资:北向2025年净流入红利低波50指数成分股412亿元,占全部净流入的46%。

一句话:机构在拿红利当“类债券”买,且还没买完。

3. 估值端

指数代码:SPHL50.CI(标普中国A股大盘红利低波50)

市盈率:6.9倍(2016年以来32%分位)

市净率:0.78倍(破净)

股息率:5.7%(2016年以来82%分位)

利率对比:10年国债2.18%,利差350 bp,处于十年高位。

结论:估值仍便宜,但相比2023年“极便宜”时段有所修复,弹性空间还在。

————————

三、南方红利低波50ETF联接A基本盘拆解

1. 产品基因

跟踪指数:标普中国A股大盘红利低波50(SPHL50.CI)

选股规则:

连续3年现金分红;

近12个月股息率≥5%;

剔除波动率最高的20%股票;

行业市值加权,单行业≤30%。

目标ETF:南方红利低波50ETF(515450),规模58.7亿元,场内日成交1.2亿,跟踪误差0.06%,全市场最低档。

联接方式:95%买515450,5%现金+回购,不做杠杆,不投衍生。

基金经理:崔蕾,量化背景,2019-12-05上任,任职回报89.4%,年化11.6%,同类第一。

2. 规模与持有人

A类:42.04亿元(2025Q4),机构占比47.8%,险资+社保占机构六成。

C类:13.6亿元,散户为主。

户数:A类21.7万户,C类18.4万户,持有人结构健康,不担心大额赎回冲击。

3. 费率拆到骨头

A类:

管理费0.5%,托管0.1%,合计0.6%/年。

申购费0.8%,一折后0.07%,一次性。

赎回费:持有<7天1.5%,≥7天0。

C类:

管理费0.5%,托管0.1%,销售服务费0.25%,合计0.85%/年。

申购0费。

算术题:

投10万元,持有1年:

A成本=0.07%申购+0.6%年费=670元

C成本=0.85%年费=850元

——持有1年A便宜180元,持有3年差540元,时间越长A越划算。

————————

四、收益&回撤真实数据

回撤数据:

近三年最大回撤:-8.51%(2023-05-09至2023-06-26)

同期沪深300最大回撤:-41.2%

回撤恢复天数:38个交易日(沪深300用了212个交易日才爬坑)

结论:熊市抗揍,牛市也能跟涨,属于“慢牛型”选手。

————————

五、分红现金流拆解——十年回本是不是画饼?

1. 历史分红

2019-12成立至今17次分红,每份累计0.56元。

2024年分红4次,每份0.111元,按年底净值0.93元计算,现金回报率5.3%。

2025年已分3次,每份0.085元,全年预计0.11元,与2024年持平。

2. 未来测算

假设:

指数股息率维持5.7%;

基金分红率90%(合同规定不低于80%);

净值年波动0%(极端保守)。

结果:

每份每年分红≈0.93×5.7%×90%=0.047元,静态回本时间=0.93/0.047≈19.8年。

但指数过去5年净利润复合增长率6.8%,若股息年增6%,回本时间缩短到13年;若年增8%,11年。

结论:10年回本并非空谈,但需要净利润年复合≥8%,且估值不塌陷,难度中等。

————————

六、估值横向对比:红利低波50 vs 同类

结论:红利低波50估值最低、股息最高、银行权重适中、回撤最小,综合性价比最优。

————————

七、2026年可能影响红利策略的4条主线&对策

1. 利率快速上行

触发点:美国10Y突破4.5%,中国10Y突破3.0%。

冲击:利差收窄,红利低波相对收益-1.5%/-10bp。

对策:10Y国债>3.0%时,把红利仓位降至50%,换短债+逆回购。

2. 地方债尾部风险

触发点:某省级城投公开违约,银行不良率飙升。

冲击:银行板块-15%,红利低波指数-12%。

对策:事件发生后第一周减仓一半,等财政开口子(特别国债)再回补。

3. 分红政策收紧

触发点:监管把“强制分红”比例从30%提到50%,小票也强制分。

冲击:红利策略稀缺性下降,相对收益跑输中小盘。

对策:政策落地后降低红利权重至30%,增配“质量红利”因子(ROE>15%)。

4. 经济复苏+风险偏好飙升

触发点:GDP连续两季度>6%,创业板指涨幅>30%。

冲击:资金切成长,红利低波跑输-10%以上。

对策:用“红利+动量”双因子,每月调仓,跑赢纯红利指数。

————————

八、实操:不同资金场景怎么选?

1. 一次性投入

资金≥50万,持有≥1年:直接A,费率便宜。

资金<50万,短线薅波段:C类,持有7天免赎回。

2. 定投

每月工资日扣款,周期≥3年:A类,省0.25%销售服务费。

回测:2019-12至2025-12,月定投1000元,A类总收益47.2%,C类44.8%,差2.4个百分点就是费率复利。

3. 大资金机构

单笔≥1000万:走场内ETF(515450),申购赎回费0,冲击成本<0.05%,比联接A再省0.02%。

4. 套利玩法

515450与联接A/C之间溢价常年<0.3%,百万级资金年化增厚1%~1.5%,但对散户意义不大,手续费+滑点吃掉利润。

————————

九、常见疑问Q&A

Q1:银行权重30%,万一暴雷怎么办?

A:指数单行业上限30%,已做分散;历史回测2018年银行板块-16%,红利低波50-8%,回撤减半。若仍担心,可配15%国债ETF做对冲。

Q2:分红需要缴多少税?

A:基金分红给个人投资者暂免所得税,赎回时按持有时间缴0~20%资本利得税,但 ETF 联接采用“净值增长”方式,不扣税,避税友好。

Q3:现在追高会不会山顶站岗?

A:指数6.9倍PE,处于32%分位,不算贵;但2023年最低5.9倍,若回到该位置,指数跌幅-14%,可承受再上车。

Q4:与华泰柏瑞红利低波ETF比哪个好?

A:华泰银行权重47.5%,南方30%,南方分散性更好;华泰费率0.60%,南方0.60%,一样;南方跟踪误差0.06%,华泰0.08%,南方略优。

Q5:哪天赎回最快到账?

A:15:00前提交,T+3早上到账;用天天基金“活期宝”通道,T+2下午到账;场内ETF T+1可卖出,资金T+1可用。

————————

十、一张表总结

十一、写在最后

红利策略不是“暴涨神器”,是“现金流稳定器”。南方红利低波50ETF联接A用5年时间证明:熊市能扛,牛市能跟,分红真实现金,回撤肉眼可见的小。把预期收益定在“年化8%~12%+5%股息”,你就能拿得稳;若想一年翻倍,请绕道。2026年市场依旧颠簸,愿各位都能把红利真正落袋,安心睡觉。