在月初发布的基金投资前瞻文章中,我们说当下防御波动非常有必要。

实际上,在市场“熊长牛短”的特性下,应对波动是必须重视的问题,也是我们资产组合中不可或缺的一环。

就在5月14日,中证指数发布了三个很有意思的指数——“中证红利低波交易所股债恒定比例指数”、“中证现金流交易所股债恒定比例指数”和“中证A500交易所股债恒定比例系列指数”(不在本文讨论范围内)。

中证现金流交易所股债恒定比例指数系列

(数据来源:中证指数)

中证现金流交易所股债恒定比例指数系列,选取具有高现金流率特征的股票和交易所国债及政金债组合样本作为底层资产,采用恒定比例进行股债资产配置。

中证现金流交易所股债恒定系列指数的核心是“自由现金流筛选+股债动态平衡”。

股票端选的是,中证800自由现金流全收益指数成分股,剔除金融和房地产行业,连续5年经营活动现金流为正、自由现金流率(自由现金流/企业价值)排名前50的企业。(多数集中于能源,消费等现金流充沛的行业)。

债券端选取交易所国债及政金债,剩余期限要求10 年及以下,以5/95——30/70等5种比例配置,通过月度债券调仓+季度股债再平衡维持比例恒定。

(数据来源:中证指数)

(数据来源:中证指数)

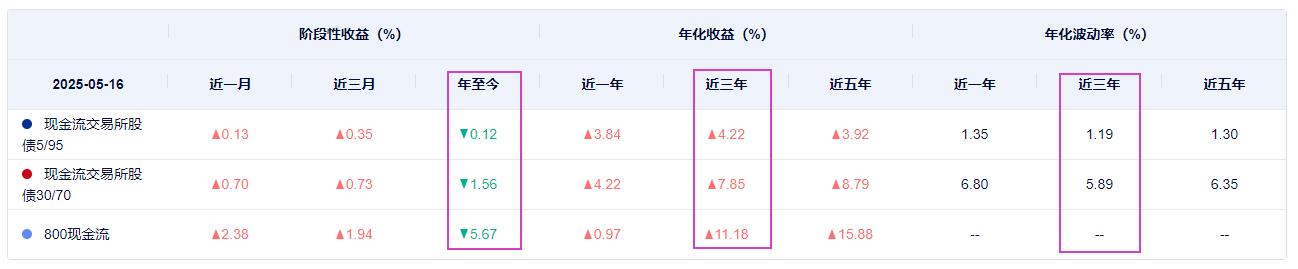

我们可以看到,以2013年12月31日为起点,自由现金流指数近三年来均能获得正收益。其中,股债比例与波动率成正比。

中证红利低波交易所股债恒定比例指数系列

(数据来源:中证指数)

中证红利低波交易所股债恒定比例指数系列,选取具有高分红和低波动特征的股票和交易所国债及政金债组合样本作为底层资产,采用恒定比例进行股债资产配置。

中证红利低波交易所股债恒定比例系列指数,主打的是“高股息+低波动”。

股票端以中证800红利低波动全收益指数为样本,筛选股息率高且历史波动率低的个股,如金融(银行、保险)、公用事业(电力、交运)等传统防御板块。

债券端同样配置的是交易所国债及政金债,通过月度债券调仓+季度股债再平衡实现风险对冲。

(数据来源:中证指数)

与自由现金流指数类同,红利低波指数近三年来均能获得正收益。其中,股债比例与波动率成正比,股债恒定比例指数的波动要远低于800红利低波指数。

多资产,再平衡

现金流指数聚焦企业盈利质量,红利低波强调分红稳定性。

这两种新指数属于包含股债两类资产的多资产指数,最大的特点是通过指数规则,使资产组合定期进行再平衡,以绝对赚钱为使命。

所谓再平衡,是一个通过调整资产权重,回归目标比例,以控制风险的过程。

动态再平衡理论体系的创始人大卫斯文森说,“大约90%的投资收益率变动源于资产配置,只有约10%是由择时交易和证券选择带来的”。

再平衡其实是挑战人性的,要求我们按纪律进行“高卖低买”的逆向操作,这类指数将持仓比例和调仓时点规则化,也就不存在主观感性了。

当然,这会在追求高收益的择时交易中显得笨拙,在牛市中这类指数涨得慢,但对于防御性资产配置却相当合适。

另外,在再平衡的过程中,调仓难免会产生交易费用,尤其在债券短端利率上行时,但这是再平衡必然面对的,其实也无可厚非。

梯度选择

从指数梯度来看,这两种指数分为5/95、10/90、15/85、20/80、30/70五种不同的股债比例。

对于追求复苏周期弹性的人来说,适合配置20/80或30/70比例组合;对于保守的基民,选择5/95或10/90比例可以提供低风险的类固收收益。

总的来说,对于追求透明、低费、纪律的基民,这两类指数都是穿越波动的好工具;对于希望获得超额收益的激进派,还需要搭配主动基金来增加组合的弹性。

不过,目前还没有跟踪这两种指数的基金。

我们猜测,很快会有相应的ETF和场外基金推出市场。

期待!

关注 @星辰在繁华 ,分享时间美好的馈赠。 声明:本文涉及的基金分析研究及基金组合服务,仅代表个人观点,不构成投资建议和顾问服务,不作为买卖依据。基金及基金组合的过往业绩不预示其未来表现,基金投资有风险,敬请基于自身的风险承受能力理性投资。