曾经,医药板块是资本市场中的“长青树”,与科技、消费并称为投资的“金三角”,那段时间,只要提到医药股,大家眼中都闪烁着期待的光芒。然而,自2021年以来,情况突然发生了变化。带量采购、医疗反腐等一系列政策的出台,让原本高成长、强需求的医药赛道逐渐淡出了投资者的视野。那段时间,我看着手中的医药股一路下跌,心里满是无奈和焦虑。

但最近,我发现医药板块似乎又有了新的生机。今年,政策的风向明显改变了,国家出台了一系列推动医药产业高质量发展的政策,创新药械审批驶入快车道,增设“丙类医保目录”覆盖高价值量创新产品,鼓励商保报销纳入创新药……这些政策让我看到了希望。经过多年的消化,集采、反腐等政策的杀伤力逐渐钝化,政策从“控费”转向“促创新”,这不仅倒逼国内药企提升自主创新能力,也为一些优质企业打开了增长空间。

从行业发展来看,医药赛道中的创新药产业或许正在经历着从“跟跑者”到“规则制定者”的质变。如果说十年前我们还在为PD-1的me-too创新雀跃,那么今天看到荣昌生物ADC药物在美国三期临床大放异彩时,再到辉瑞重金向三生制药购买海外授权,我们有理由相信:这场由政策红利、技术突破和资本觉醒共同催化的产业升级,终将把中国创新药推向全球医药创新的C位。

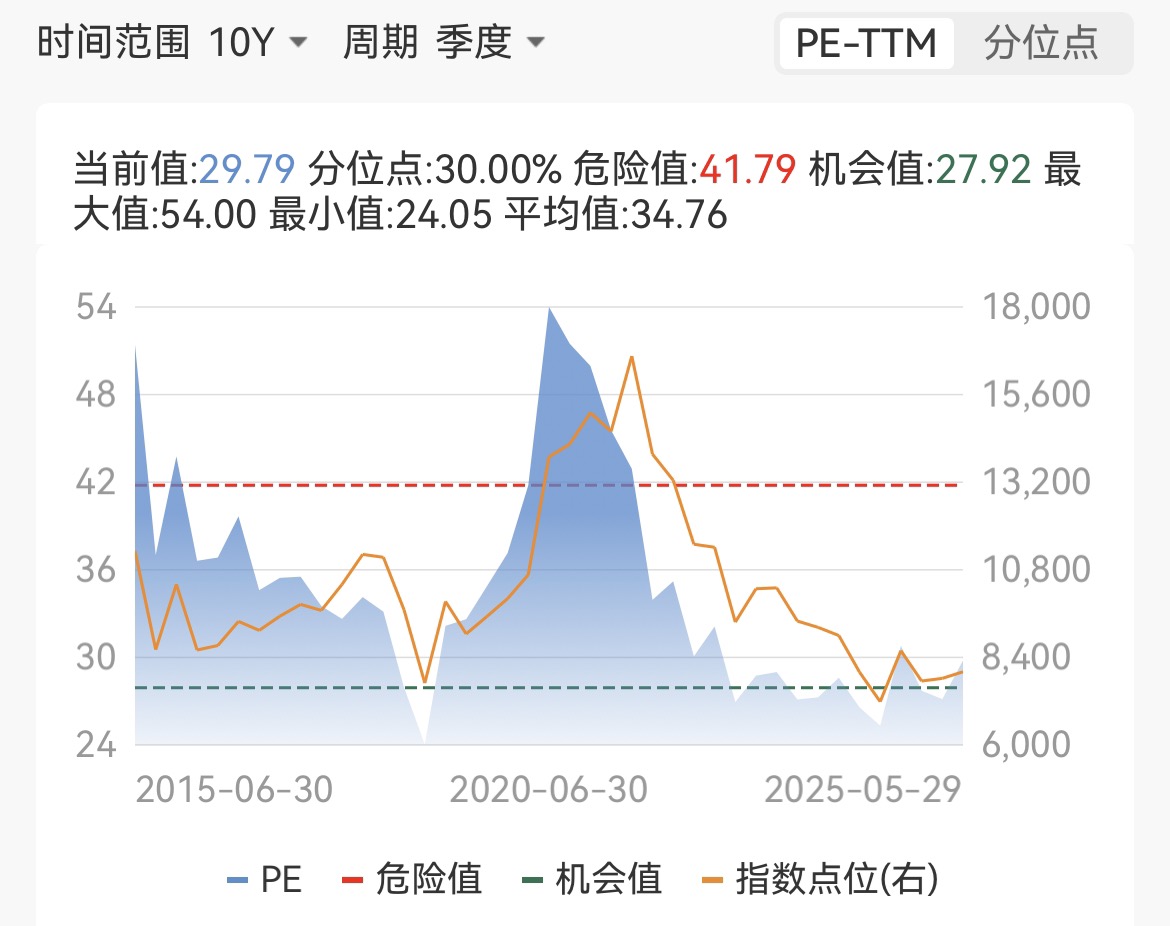

当然,再好的玩意也要看它贵不贵,我们就以中证医药指数为例,截至2025年5月29日,该指数的市盈率(TTM)为29.79倍,处于近十年的30%分位点,这与2018年“带量采购”恐慌期时的估值水平也相差无几。市场资金对医药板块似乎有些过度悲观了,而这种悲观情绪或许正是机会所在。从基本面来看,虽然中证医药指数的营业收入和同比增长率仍有所下滑,但归属母公司股东的净利润及增长率较去年同期已经出现了小幅回暖,整体基本面有了企稳回升的迹象。

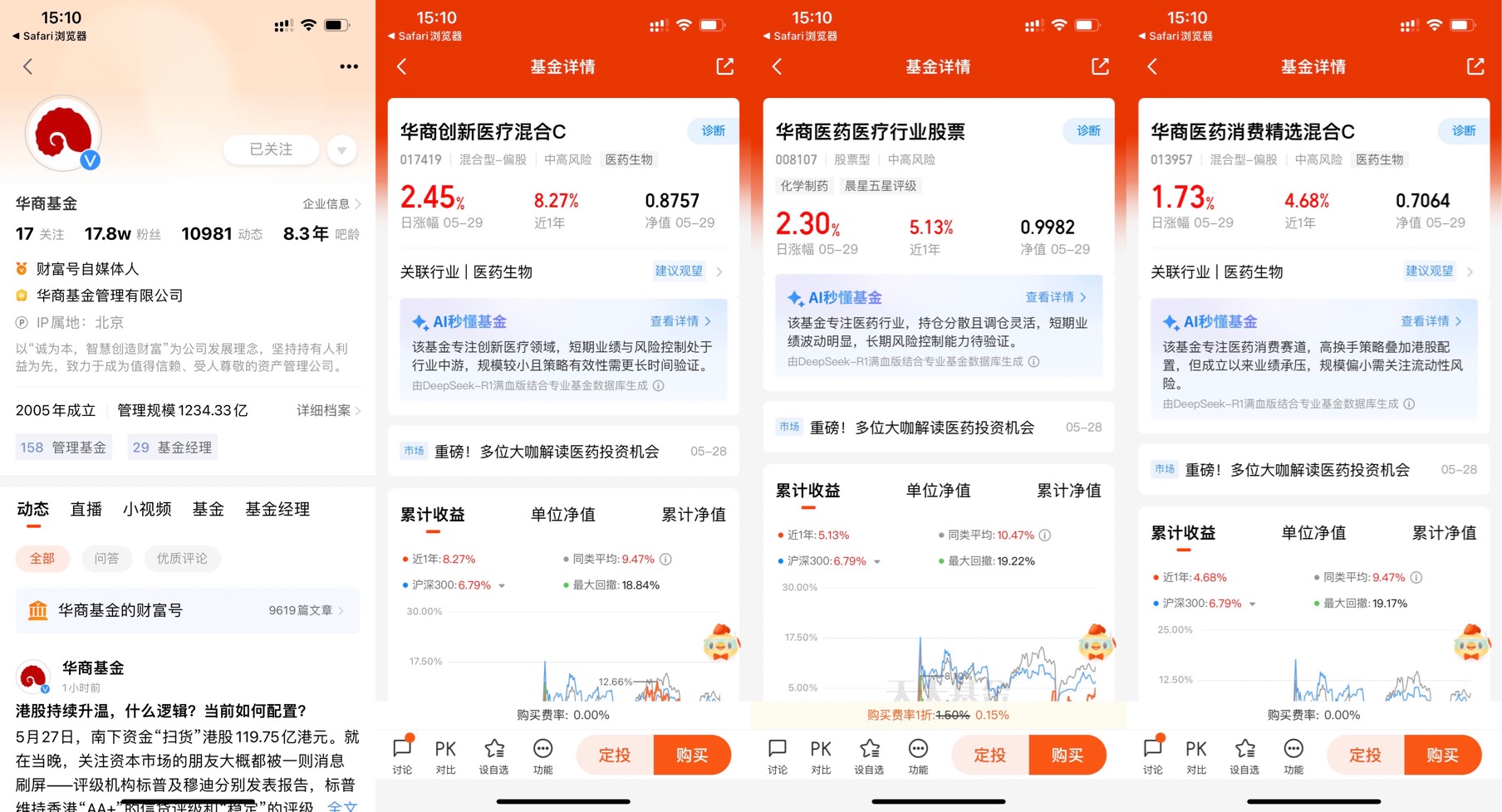

而在具体的投资标的选择上,我选了华商基金旗下的华商医药医疗行业股票基金(008107),该基金通过自上而下挖掘个股价值,全面布局沪港深三地市场,聚焦于稳增长的基石类资产、争取超额的弹性类资产和显著弹性的周期类资产,实现了在追求收益最大化的同时对净值回撤的控制。前十大重仓股包括信达生物、科伦博泰生物-B、药明康德、爱尔眼科等医药龙头,是投资者抄底医药板块行情的卓越之选。

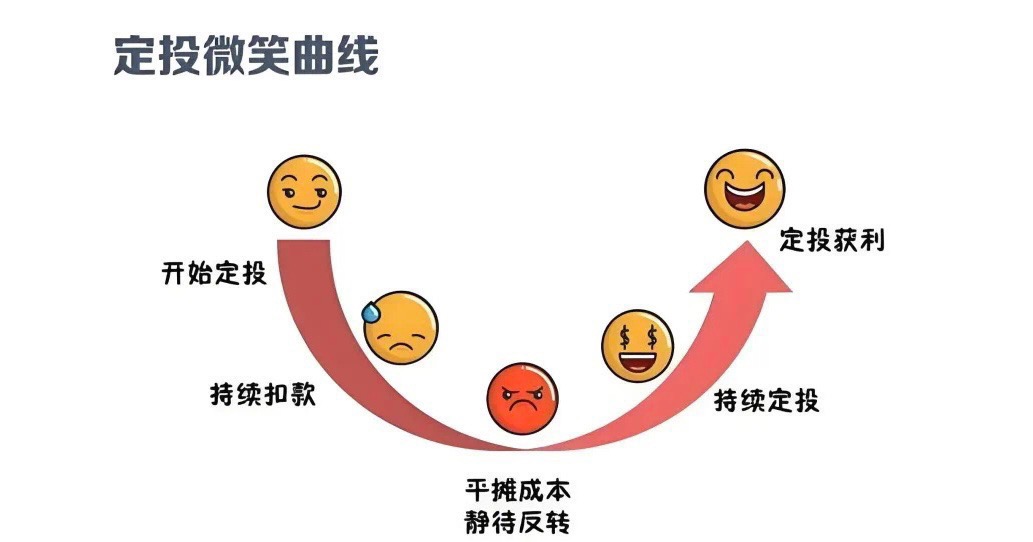

不过,我还要提醒大家,长期向好并不意味着马上反转。因此,我建议大家通过定投华商医药医疗行业股票基金的方式来慢慢逢低收集筹码。对于定投方式,我更倾向于周定投,因为周定投相比日定投更能平滑成本线,降低风险,而月定投时间太长,不利于在医药行业行情复苏时收集筹码。我每周定投1500元,一个月就会有4次定投,这样可以分摊成本,让整体波动越来越小。具体定投金额可以根据个人情况来设置,用多少闲钱定投。

写在最后:在资本市场的历史中,行业板块的起伏波动是常态,而医药板块尤为引人注目。2008年金融危机后,中证医药指数在2008年11月1日至2010年11月30日期间,最大涨幅一度达275%。2018年“带量采购”政策实施后,中证医药指数自2018年11月14日至2021年2月18日,区间最大涨幅也达147%。这些数据表明,医药板块在经历短期冲击后,往往能够强势反弹。

这种“深蹲起跳”的现象并非医药板块独有,白酒、消费电子、新能源、资源周期品等行业也曾经历过类似的调整与复苏。自2021年至今,医药板块已调整4年,指数跌幅“腰斩”,但这种深度调整或许正是为下一次反弹积蓄力量。

当前的医药板块,如同被暴雨冲刷的翡翠原石,有人因表面泥泞而嫌弃,有人却在仔细观察其内在价值。当政策、需求、技术三股浪潮汇聚时,下跌反而成为利好——下跌越深,市场预期越低,反弹可能越凶猛,正如弹簧被压得越紧,反弹越猛烈。