一、 热点事件

12月11日至12日中央经济工作会议召开,会议将“经济建设”作为“中心工作”、“高质量发展”作为“首要任务”,政策总基调是“稳中求进、以进促稳、先立后破”。关于地产方面,会议强调积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展;加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”;完善相关基础性制度,加快构建房地产发展新模式。

当前房地产指数(931775.CSI)整体走势较弱,已处于2015年以来的历史底部,板块估值也位于历史低位,年底高低估值切换有望给地产板块带来修复反弹行情。考虑到政策有望加快速度、加大力度落地,建议关注房地产ETF华夏(515060.SH)及其联接基金(008088/008089)的投资机会。

二、事件解读

(1)地产定调以化解风险为主基调,态度更坚决,相关政策有望加速落地。

会议四次提及地产相关风险,包括“持续有效防范化解重点领域风险”、“要统筹化解房地产、地方债务、中小金融机构等风险”、“积极稳妥化解房地产风险”、“统筹好地方债务风险化解”。相比去年的表述,从“有效防范化解优质头部房企风险”,转变为“积极稳妥化解房地产风险”、“一视同仁”、“守住底线”,或表明中央层面对于房地产风险的应对策略更加积极、覆盖面更广、态度更坚决,前期提出的政策有望加快速度、加大力度落地,包括“三个不低于”、“房企白名单”等。

(2)加快推进“三大工程”,实施城市更新行动,有望稳住地产投资、销售。

会议提出加快推进“三大工程”,相比7月政治局会议的表述“积极推进”更为有力,或表明三大工程的推进速度将在2024年明显加快。“三大工程”自提出以来,受到中央层面高度定调,各地政府持续跟进落实,政策体系不断迭代。本次会议之后,“三大工程”在资金支持、商业模式闭环等方面痛点的解决方案有望加快清晰,助力2024年房地产投资、销售企稳。

(3)加快构建新模式,保障性住房、租售并举相关制度有望加快推进。

会议提出“完善相关基础性制度,加快构建房地产发展新模式”,相比去年“推动房地产业向新发展模式平稳过渡”的提法更为积极,或表明今年将更加重视新模式的转型,角度上注重相关基础性制度的建立,可能会包括保障性住房、租售并举等相关政策的推进,实际项目落地的速度仍需观察。

(4)淡化“房住不炒”,有利于稳定资产价格预期。

相比去年的中央经济工作会议,本次会议没有提及“房住不炒”,将有利于资产价格的稳定预期。虽然未提及“房住不炒”并不意味着房住不炒定位有所动摇,而是可能意味着目前稳定资产价格的重要性、必要性提升。相关印证包括,近期各地土拍限价逐步打开,部分城市土拍价格有所提升,且前期房价调整已经较为充分,明年资产价格有望逐步走稳,进而带动地产需求持续改善。

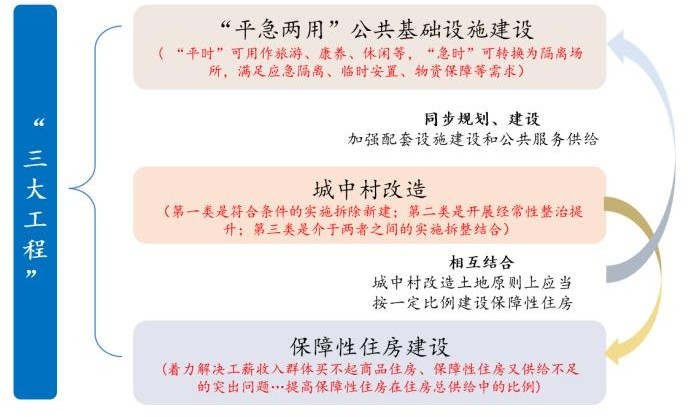

三、“三大工程”当前进展

2021年下半年以来,地产投资陷入持续低迷,同比负增长持续近2年;基建投资宏微观数据背离屡现,投资落地形成实物工作量存在“堵点”。今年4月中央政治局会议首提“积极稳步推进城中村改造和‘平急两用’公共基础设施建设”,7月政治局会议新增“加大保障性住房建设和供给”。城中村改造、“平急两用”公共基础设施和保障性住房建设成为稳投资的“三大工程”。

图表1:“三大工程”示意图

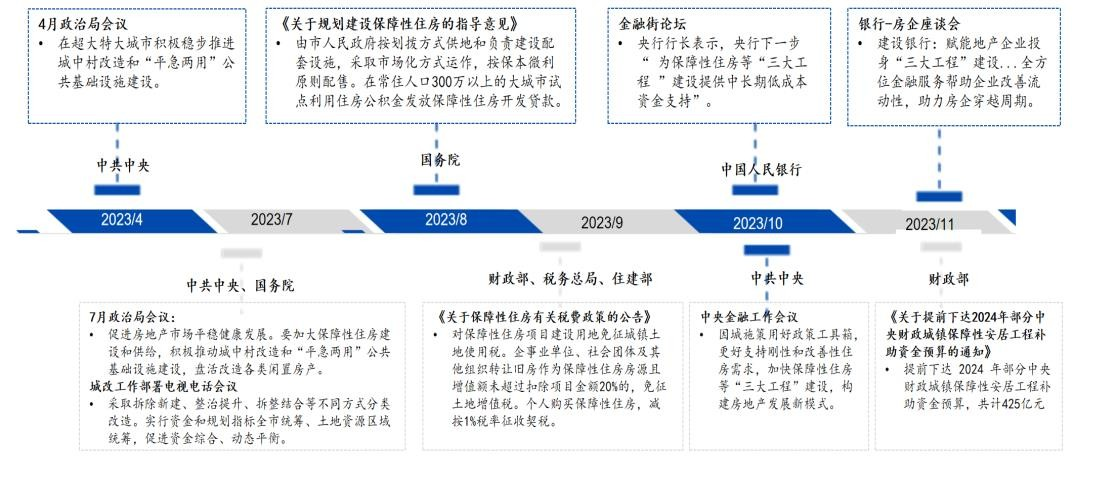

图表2:2023年以来,“三大工程”被频频提及

7月政治局会议后,“三大工程”相关部署逐渐明确,多部门召开会议从成立专班、明确建设主体、提供财政金融和土地要素支持等多方面推动“三大工程”加快落地。在具体进度方面:

(1)“平急两用”基础设施建设由于更多为升级改造,各地落地进度较快。

截至12月上旬,多地披露其“平急两用”基础设施建设项目进度。其中,北京平谷区、成都、重庆等地披露其部分“平急两用”基础设施建设已启动;杭州、武汉则披露其项目储备推进情况,截至11月底杭州共储备116个项目、总投资770.35亿元,并已召开项目开工仪式,具体涉及医疗服务设施、城郊大仓、旅游居住设施、高速公路服务区四大领域。

(2)城中村改造方面,广州、上海推进较快。

城中村改造方面,据住建部披露,村改造信息系统投入运行两个月以来,已入库城中村改造项目162个,分地区来看,广州、上海等城市推进较快。10月下旬广州发布的《广州市城中村改造专项规划(2021-2035年)》及11月下旬发布的首个城中村改造征求意见稿,对城中村改造项目规划、资金、方式、流程、意愿和补偿等做出明确规定,且改造规划中九成为全面改造项目。上海则在4月上旬表示,已批准城中村改造项目62个,且再将启动10个改造项目;并提出规划到2025年底中心城区周边城中村项目全面启动;到2027年底,中心城区周边城中村改造项目全面完成等。深圳城中村改造经验显示,城中村改造项目具有3-6月收房期,年末新增项目开工形成实物工作量或在2024年二季度及之后。

(3)保障性住房建设,目前仍处调研规划阶段。

保障性住房建设方面,租赁型住房仍是多地重点推进领域,配售型保障房大部分城市仍处调研规划阶段。其中,深圳于11月下旬公布的关于宝安区机场东地区规划调整的公示中,首次出现“为支持首批配售保障性住房建设”,或指向部分城市已着手开展配售型保障性住房项目前期工作。

(4)资金支持多源于政策性银行、地方金融机构,后续或更多元化。

在资金端方面,目前部分地区正在推进的“三大工程”资金支持多源于政策性银行、地方金融机构等。例如,上海青浦凤溪社区城中村改造项目中,政策性银行和商业银行授信额度占总投资规模超六成。近期,各机构发声加大对“三大工程”资金支持,首单“平急两用”资产证券化产品亦于深交所发行,后续“三大工程”资金或更多元化、更多渠道。

本次会议后,“三大工程”在资金支持、商业模式闭环等方面痛点的解决方案有望加快清晰,助力2024年房地产投资、销售企稳。

图表3:各大金融机构对“三大工程”支持

三、未来展望

中央经济工作会议对于地产的定调中性偏积极,地产风险有望逐步稳妥化解。聚焦“三大工程”有望拉动地产企稳,淡化“房住不炒”有望稳定资产价格,看好政策积极推动下,助力2024年房地产投资、销售企稳。

当前房地产指数(931775.CSI)整体走势较弱,已处于2015年以来的历史底部,板块估值也位于历史低位,年底高低估值切换有望给地产板块带来修复反弹行情。考虑到政策有望加快速度、加大力度落地,建议关注房地产ETF华夏(515060.SH)及其联接基金(008088/008089)的投资机会。

相关产品:

房地产ETF华夏(515060)及其联接基金(008088/008089):跟踪中证全指房地产指数(931775.CSI),选取中证全指样本股中的房地产行业股票组成,以反映该行业股票的整体表现。指数前十大成分股聚焦经营稳健的行业龙头股,前十大权重股占比约44%。中证全指房地产指数估值当前处于较有吸引力区间,截至2023年12月13日,最新市净率PB(LF)为0.75倍,市销率PS(TTM)为0.46倍,均位于指数发布日(2013年7月15日)以来低位。

$华夏中证全指房地产ETF联接A(OTCFUND|008088)$$华夏中证全指房地产ETF联接C(OTCFUND|008089)$