“有时感觉真的累,攒够了失望想离开,可是心中又在等待一个想象中的未来”。这是一年多来我们第三次因为期望而失望。

(数据来源:Wind)

22年初至今的一年半阙,资本市场吹过三缕清风,我们的心中有过三次期待。

第一次是,22年4月底,在稳增长政策超预期及重要城市疫后复苏的带动下,风险偏好明显修复,在景气成长赛道的带动下指数加速脱离底部。

第二次是,22年11月,国内地产、防疫政策先后优化,海外抗通胀取得成效,内外部因素共同出现的积极变化使得市场中的人们对“转折之年”充满期许。

第三次是,此前两天。重磅会议定调超预期,提出“要活跃资本市场,提振投资者信心”,给A股带来了一根久违的大阳线,给予了投资者莫大的信心。

但是三次期望过后,我们总是一度有些失落。市场始终未能走出轰轰烈烈的大牛市,账户也未能迎来酣畅淋漓的大回血,反弹走不成反转,A股进入了漫长的磨底期。

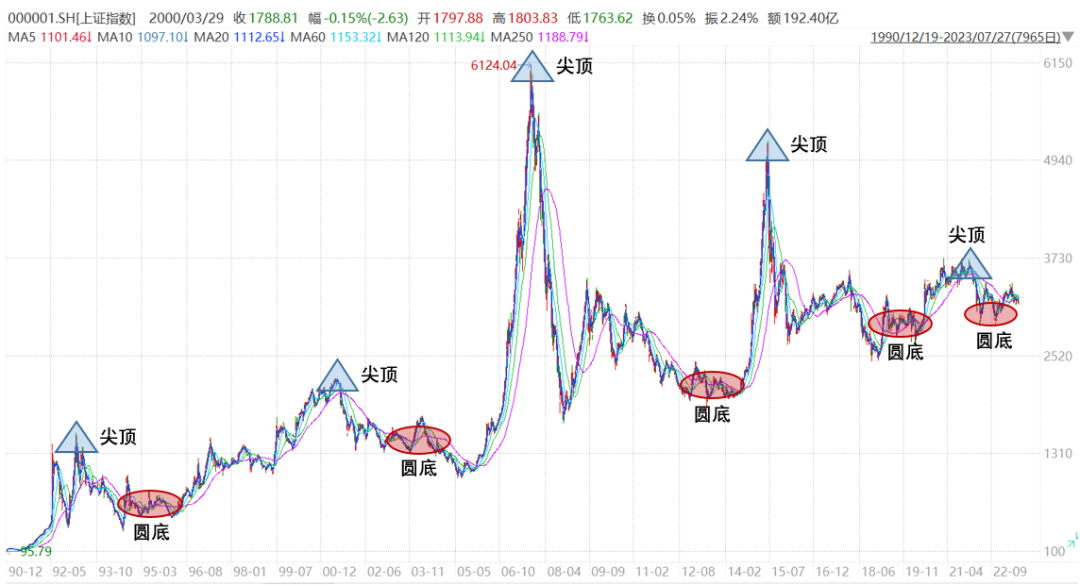

我们想不开的时候就去看A股史,看过三十多年的牛熊起落反而获得了内心的平静,原来A股向来“尖顶圆底”,下跌总是迅疾,而重新涨回来、再创新高,需要经久的蓄势。

01 A股为何常见“尖顶圆底”?

复盘上证指数90年代至今的走势,从形态来看,市场往往是尖顶、圆底比较多,背后的原因是什么呢?

图:上证指数走势图

(数据来源:Wind)

古代小说中道:“病来如山倒,病走如抽丝”,指的是得病时快而猛,病愈却十分慢,用来形容A股的走势亦非常恰当。

顶部尖源于拥挤度过高、估值盈利不匹配,所谓“病来如山倒”。

底部圆源于估值不断消化、盈利反复筑底,所谓“病走如抽丝”。

过去多个A股的磨底阶段,市场都是通过长期底部震荡的方式来消化估值、重拾信心。磨底期的A股,反弹不时出现,但是最终走成反转却需要时间和信念。

磨底阶段,宏观基本面或许仍在下行,企业盈利增速还在找底,但超跌后人心思涨,反弹往往一触即发,当因为种种原因预期向好,风险偏好开始提升,情绪回暖,市场便会出现阶段性的修复。

可以说,“底”是通过时间、心态等方面慢慢“磨”出来的,多次小反弹是磨底阶段必经的步骤,最终走出反转,因而有句话说:市场顶部是趋势投资者卖出来的,而底部往往是价值投资者买出来的。

预测何时走出底部是艰难的,光是“政策底”、“市场底”、“盈利底”的说法便令人觉得复杂,但《巨变》中的一句话很有道理:“我们不知道将要发生什么,但是我们应该知道自己身在何处。”

02当前A股:反复打磨大底

市场到底了吗?到了现在,这个问题的答案似乎不再有很多争议。

我们也可以很负责任的回答:当前市场处于底部区域,处在一个估值极低、隐含风险溢价较高、多数行业拥挤度较低的位置,向下空间有限、向上反弹可期。

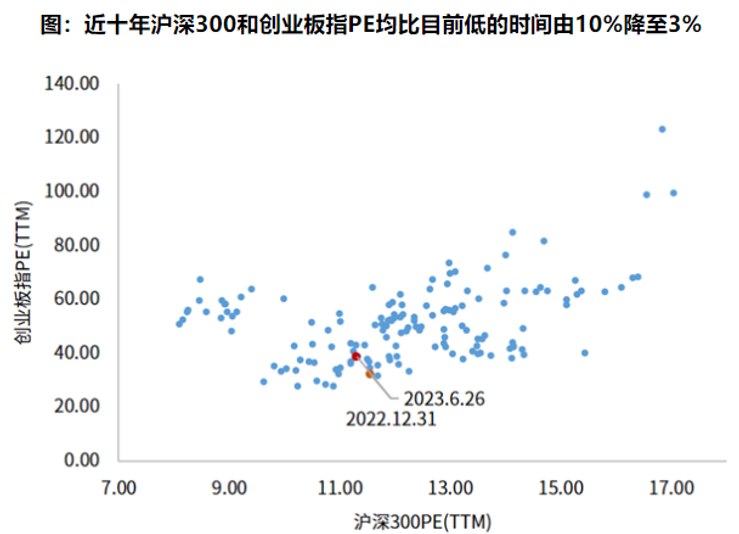

估值水位来看,沪深300和创业板指PE在近10年均低于当前的时间,已经下降至3%的“极端水平”。

(数据来源:Wind,华夏基金,截至2023-6)

在经历5月以来的调整后,当前上证综指股权风险溢价已逼近三年滚动平均+1倍标准差的相对较高水平,指向权益资产已具备较高性价比。

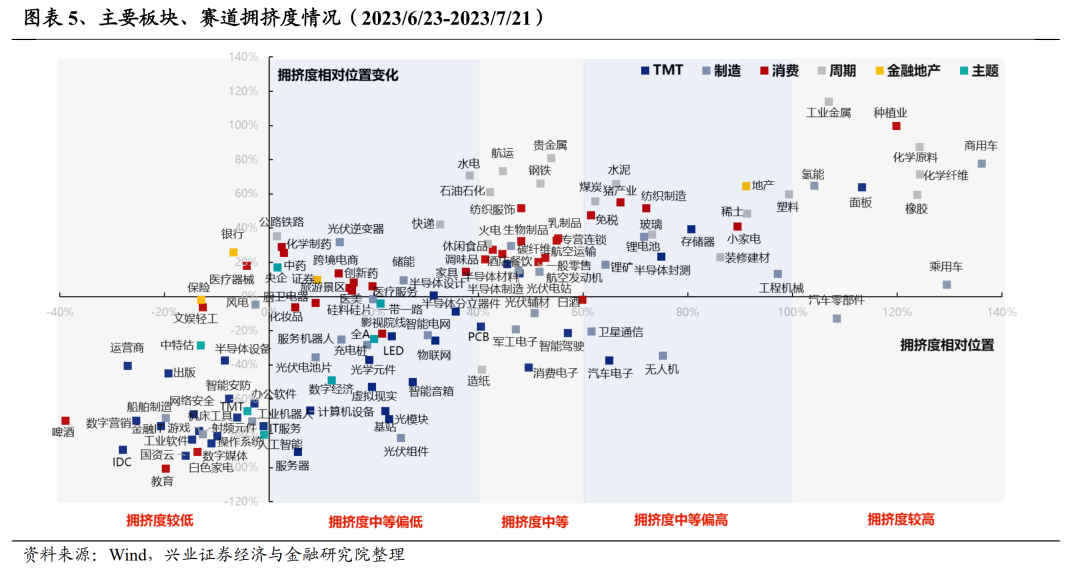

从拥挤度来看,大多数行业、板块、细分方向当前处于历史中等乃至偏低水平。

这些信号能够让我们认知到时下所处的位置,就像国泰君安最近所表示的,“前期市场在多次探底过程中展现出‘下方有底’的状态,每次调整到区间下沿、回试前低时都会引动反弹,因此对待回调无须担忧。”

那么底部何时走出来?到了现在,这个问题似乎还是给不出明确的答案。

但是我们预感快了,凯恩斯说:“市场持续非理性的时间,总会比你能撑住的时间更长”,这么长时间,当大部分人都快要撑不住了,市场也该恢复理性了。

短期看,随着年中政治局会议为市场注入一剂“强心针”,新一轮稳增长的号角已经吹响。而复盘A股历史上经历的每一个低谷,对于市场开启新一轮上涨的重要信号,就是刺激政策的切实落地。

更为重要的是,基于我们自上而下和自下而上的两套框架判断,随着经济周期的切换及居民信心的修复,下半年至明年,A股上市公司整体盈利会有一个比较明显的改善,在过去十几年,A股在市场盈利上行期总体呈现牛市或震荡市,“景气无熊市”成为支撑未来市场走好的底气。

因而当下我们要做的,就是如同“熬夏”一样去“熬底”,“熬夏”需要我们找到降暑的方法,度过炎热的夏天,而“熬底”同样需要我们找到科学的方法,所幸大家有我们的陪伴…

03漫长的熬底期如何度过?

首先放平心态,短期下跌≠长期亏损,基金往往能够在20%的有效上涨时间赚来大部分的钱。

道理大家好像都懂,但事实是,市场的底部时常是伴随“痛苦割肉”形成的。这种现象便是投资中存在的“损失厌恶心理”。

人们对于盈利和亏损的感受是不对称的,损失带来的痛苦程度大约是同等盈利带来的快乐感受值的2倍,所以对亏损和回撤的焦虑是人性使然。

但是作为理智的投资人,需要认识到,在最焦躁的时候要学会等风来。我们看偏股混合型基金指数的走势图,会发现:

基金投资的收益是非线性的,很多时候80%的回报来自于20%的时间。↓

图:万得偏股混合型基金指数走势图

(数据来源:Wind)

因而当市场陷入“闲敲棋子落灯花”的鸡肋期,我们要做的是等待,而不是放弃。

花开结籽,关注者众,那种丰盈灿烂将萌芽生长期的蛰伏蓄力衬得黯淡无光。很多时候投资者的目光总聚焦在大涨的右侧,忽略了左侧的布局、坚守才是因和源。

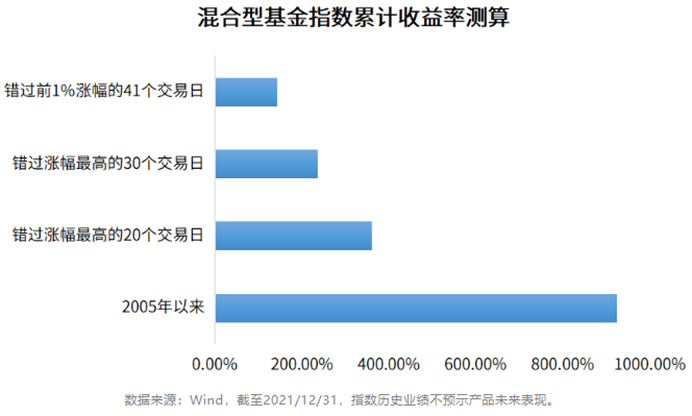

从2005年以来混合型基金收益率923.46%,如果错过涨幅最高的20个交易日,收益率下滑至359.53%,若错过涨幅最高的30个交易日,收益率下滑至235.76%;若错过涨幅前1%的41个交易日,收益率下滑至142.86%。

指数基金之父约翰博格也说了同样道理的话:“永远不要轻易离开股市,然后认为你可以回来,因为你的情绪会完全击败你。”

其次,“便宜就是硬道理”,均值回归胜在最后,磨底期也将成为赚钱的时机。

很多时候,在新一轮的牛市中能赚多少钱,在很大程度上取决于在熊市中到底收集了多少廉价的优质筹码。遗憾的是,人类趋利避害的本能使得逆势买入成为了一件知易行难的事情。

在市场连续下跌的时候极度恐慌,认为接下来深不见底,不惜在黎明前割肉;又在市场过热的时候过于乐观,觉得上升的趋势一定会持续,高位重仓追进,所以市场才总是在磨底期冷清缩量,又在高位巨量滞涨后见顶。

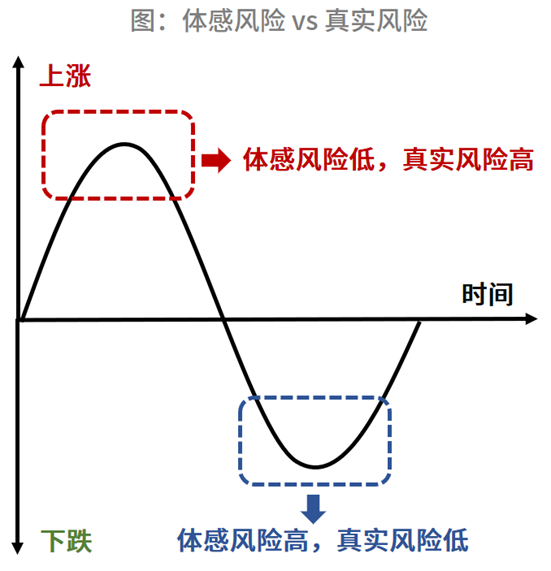

事实上,当市场位于底部区间的时候,空气中都会弥漫着悲观,绝望论调不绝于耳,投资者的体感风险很高,心理压力也很大。但事实上,这一位置的真实风险往往较低。

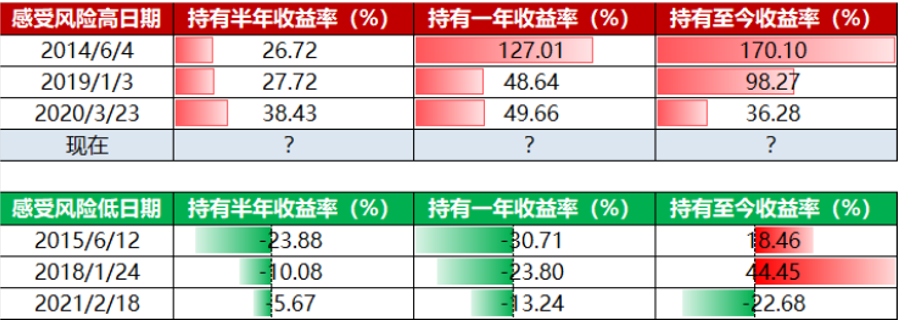

统计2014年以来A股市场三次感受风险高的市场低位和感受风险低的市场高位时点,分别持有偏股混合型基金半年、一年、至今收益率,能够证实风险的反直觉性这一结论。

(数据来源:Wind 截至2022.11.18 偏股混合型基金指数代码为885001.WI,过往业绩不预示未来表现)

那么在当前这个“感受风险高,真实风险低”的底部区域,理性的投资者不妨计深远、谋长虑,赴市拣金,择己所需~

夏天很漫长,我们有很多方式消夏,度过这个炎夏…熬底很艰难,但我们也要调整心态、正确应对,在最焦躁的时候等风来…

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问题请咨询华夏客服,电话400-818-6666。