电力,是一个我们太过于熟悉的板块。它流淌在墙壁里,驱动我们工作的电脑屏幕,点亮夜晚的万户千家,我们早已经习惯了它的存在。

但这种熟悉感正在悄然转变,一个新的时代轮廓正变得日益清晰。

作为第二次工业革命的核心动力,电力在数百年后再次站上了新一轮技术革命的潮头。

它引发的投资浪潮,其广度和深度,可能远超我们过去的认知。而电网设备,正是这场变革中不可或缺的核心一环。

01 为何是此刻?

当预期的叙事开始照进现实

资本市场的魅力,常在于看见未来与触摸现实之间的那段距离。当宏大的叙事开始被订单和财报印证,星光便照进了现实。

2026年伊始,在电网设备板块的集体呼应之下,是两个巨量引擎的轰鸣。

第一个引擎,来自国内政策给出的清晰路标。

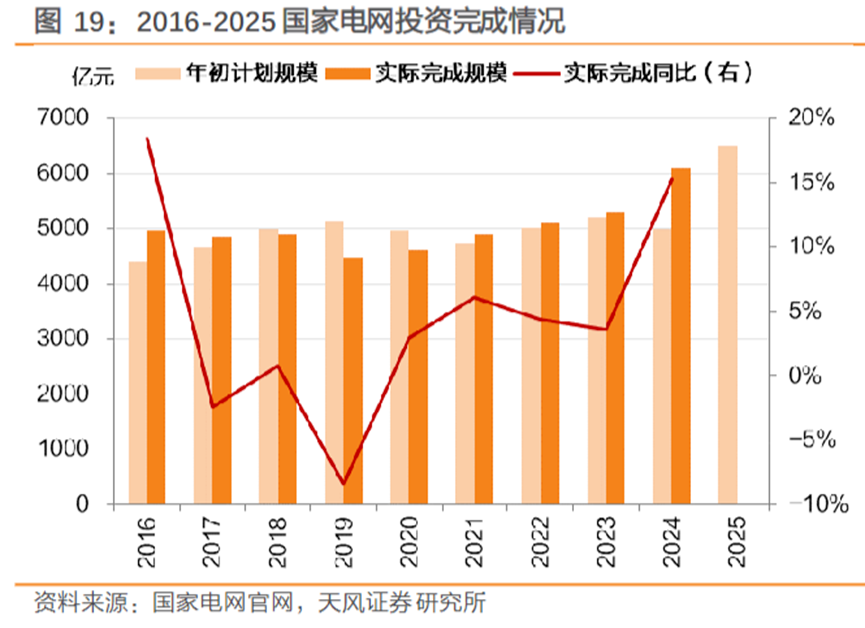

1月15日,国家电网公司发布的“十五五”固定资产投资规划,直接抛出了4万亿元的重磅数字,这一规模较“十四五”期间的2.77万亿增长40%,大超市场预期。

这绝非单纯的资本开支计划,其背后是服务国家能源转型的坚定意志,是推动能源革命的战略布局。

时间再往前推,去年12月底,国家发展改革委、国家能源局联合印发《关于促进电网高质量发展的指导意见》,为2030年的中国电网勾勒出模样:

“西电东送”规模将超过4.2亿千瓦,新增省间电力互济能力4000万千瓦左右,支撑新能源发电量占比达到30%左右,接纳分布式新能源能力达到9亿千瓦,支撑充电基础设施超过4000万台。(来源:人民网)

这意味着什么?这意味着我们的电网,正在逐步向新型电网平台迈进。

这次全面升级的确定性方向,为整个产业链带来了可见的成长地平线。

第二个引擎则来自海外,相似的逻辑正在共振,甚至更添几分迫切。

以英伟达为代表的高性能芯片,带来了算力需求的爆发式增长,而AI数据中心的高功耗特性,正在倒逼全球电力供给体系的升级。

更值得注意的是,美国电网设备的平均寿命已超过40年,老旧的基础设施根本无法承载数字经济时代的电力需求,这直接催生了从主干电网到机柜内部,供配电链条的大规模改造与扩建需求。

新型电力设备的研发与应用,正成为全球行业的核心趋势。以北美缺电为核心的叙事,正在催生出一个空间广阔的新赛场。

与此同时,发达国家的再工业化浪潮与新兴市场的工业化提速,也在为电力需求加码。毕竟,任何一个国家的工业化进程,都离不开稳定且高效的电力支撑。

海关总署的数据给出了最直观的印证:

2025年1-11月,中国变压器出口额达到579亿元,同比增长36%;

而据电能革新的数据统计,中国变压器的出口均价已从2020年的1.2万美元/台,攀升至2025年的2.08万美元/台,高端型号价格更是实现翻倍。

(来源:证券时报)

量价齐升的背后,是中国电网设备在全球市场竞争力的显著提升。而更深层次的是,驱动电网设备需求的,早已不是单一的行业景气周期,而是全球能源结构转型、产业技术革命与基础设施更新的多重周期共振,这也赋予了整个板块更强的想象力。

02 如何描绘浪潮?

一张名为电网设备的指数蓝图

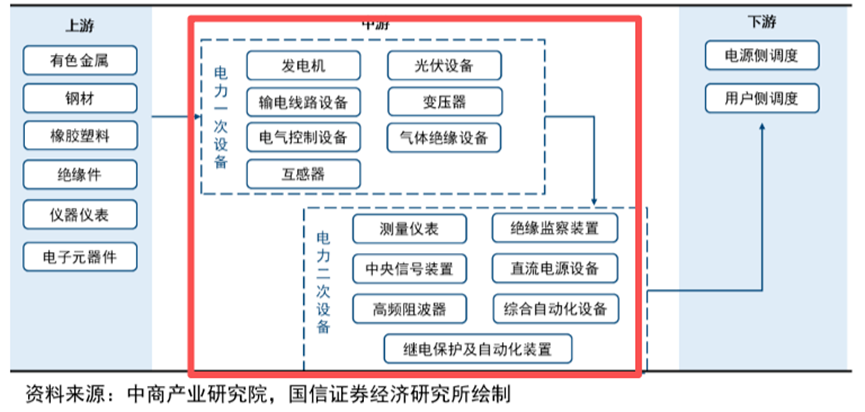

我们不妨将整个电网想象成人体的血液循环系统:

上游是造血的原材料,包括铜、铁、绝缘材料等基础材料与各类核心元器件;

中游是心脏与大小血管,涵盖特高压线路、变压器、电网自动化设备等,负责电力的高效输送与调配;

下游则是各个器官与毛细血管,是数据中心、充电桩、工厂与家庭等终端用电场景。

而中游的电网核心设备制造环节,正是上市公司较为密集的区域,也是国家电网4万亿投资与出海红利的主要承接者,当下具备更高的订单弹性与业绩兑现能力。

面对一个由数十百家公司构成的产业链,如何避免选对赛道,却挑错个股的遗憾?指数化投资,提供了一种绘制蓝图,而非单点描摹的思路。

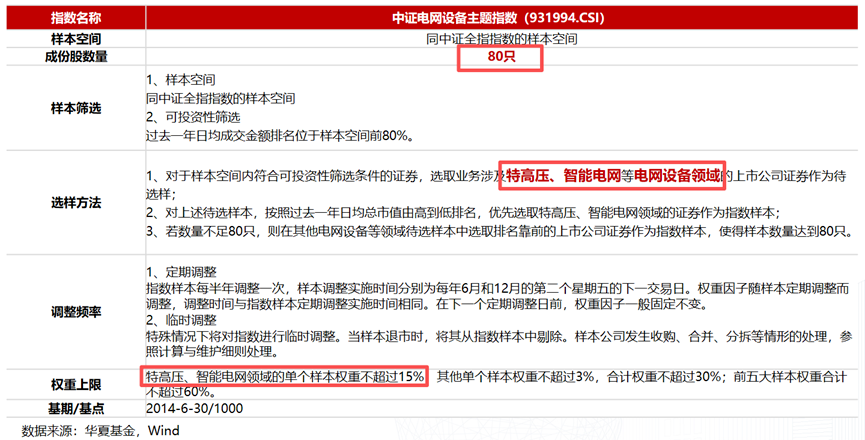

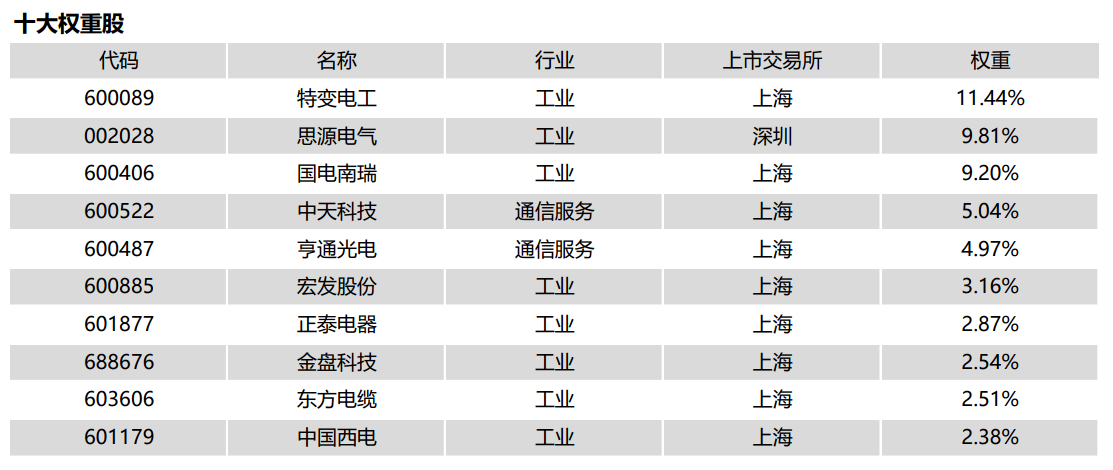

中证电网设备主题指数(931994.CSI),就是这张蓝图的绘制者之一。

它从A股市场中,系统性地筛选出80家业务涉及特高压产业、智能电网建设等领域的上市公司证券作为指数样本。

这只指数的编制思路,本身就体现了对产业的深刻理解。

它为特高压、智能电网等明确代表行业升级方向的龙头公司,预留了单只15%的权重上限,同时规定前五大样本股的权重合计不超过60%。

这种设置,既避免了个别公司对指数的过度影响,又使得指数能够更好地把握住产业价值最高、成长最快的结构性主线。

这幅“蓝图”有几个鲜明的特征:

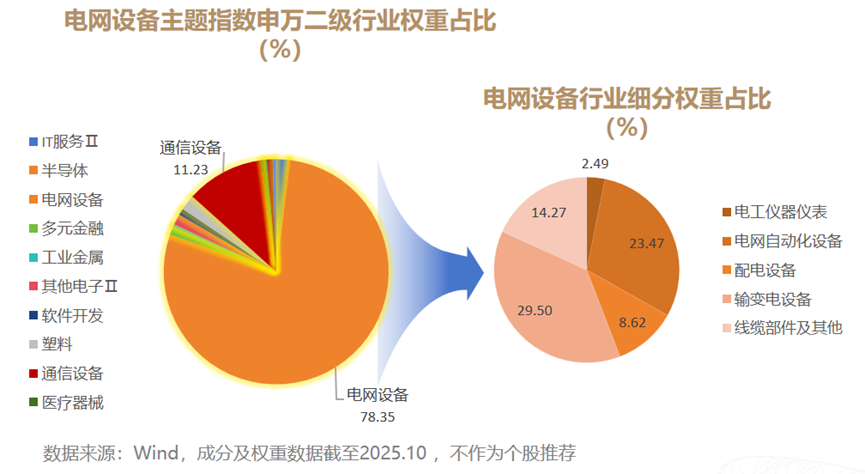

第一,是产业链的纯度。

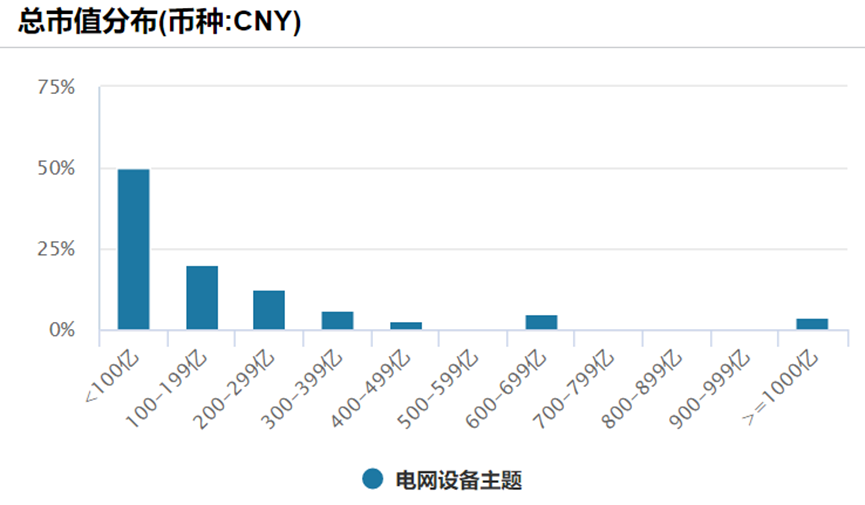

恰如其名,指数中电网设备行业占比接近80%,更涵盖了输变电设备、电网自动化设备、线缆、配电设备等核心环节。

这种聚焦,让指数的贝塔更为纯粹,成为电网投资景气度的温度计。

第二,是龙头与成长的均衡。

指数中既有国电南瑞、思源电气、特变电工这样千亿级别的行业压舱石,也汇集了大量市值百亿的细分领域隐形冠军。(以上不构成个股推荐)

这种结构,既分享了行业龙头的稳重与格局,又不错过成长型公司在产业浪潮中可能迸发的活力。

第三,是具备盈利支撑的成长叙事。

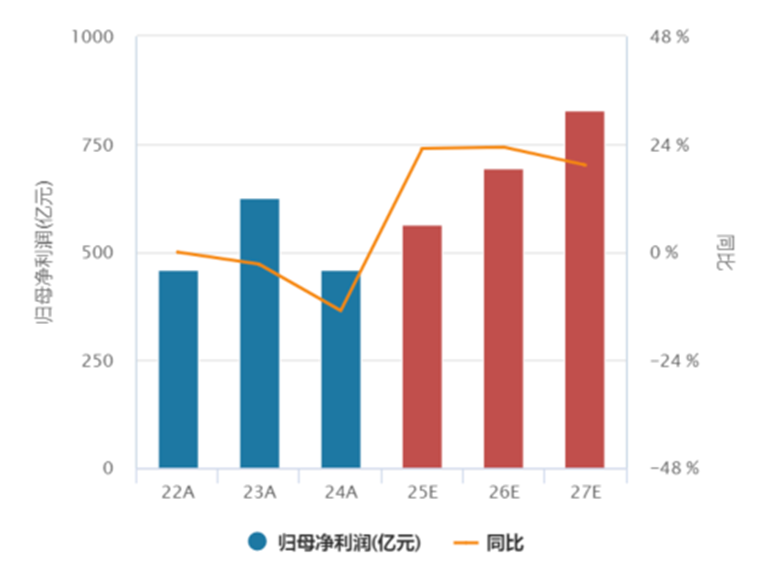

指数的魅力不只在于想象空间,更在于一步一个脚印的踏实兑现。过去几年,指数成分股营收稳步增长,归母净利润的拐点已然清晰。

而基于行业的景气情况,市场普遍预期其盈利增速将在未来一两年进一步提升。这意味着,它的上涨存在较为坚实的基本面作为阶梯。

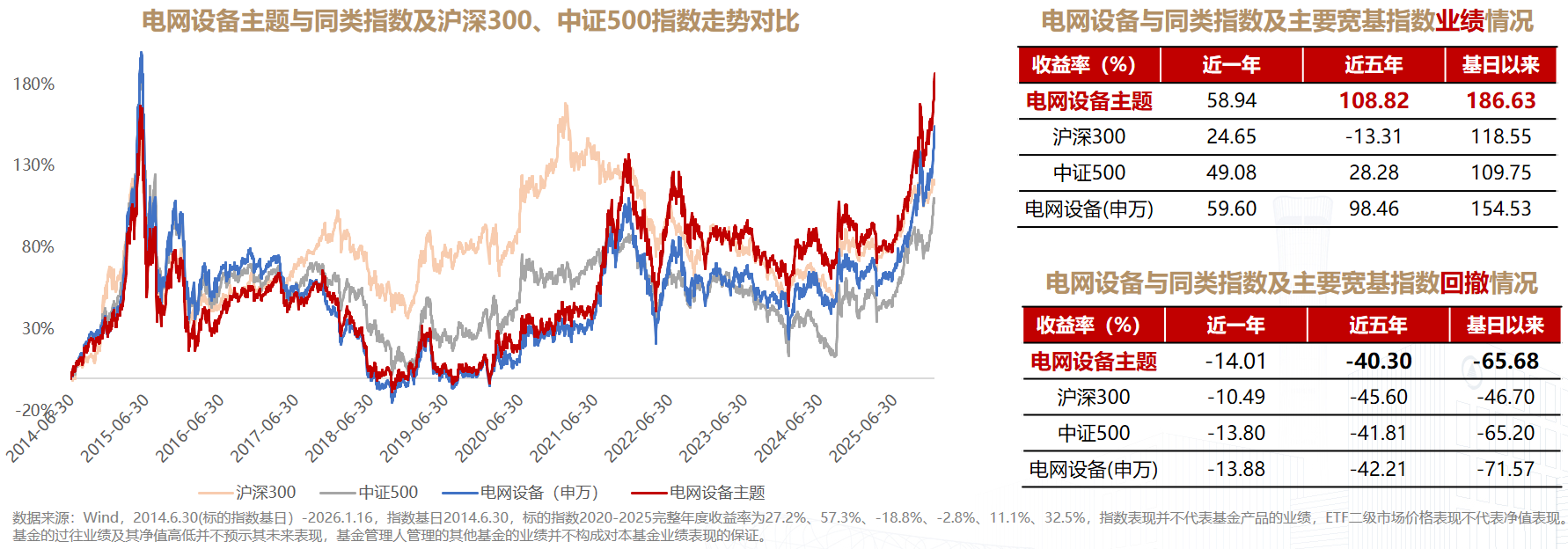

从更长的时间维度看,自指数基日以来,无论是五年维度的中期回报,还是更长的周期,其累计收益都超越了更泛化的电力设备指数,以及沪深300等主流宽基指数,展现了其作为成长型工具的长期生命力。

03 如何从蓝图到行动?

将时代叙事,转化为普通人的投资语言

理解了产业的宏大浪潮,也看到了描绘浪潮的指数工具,最后一个问题是:作为普通投资者,我们可以如何更便捷地参与其中?

电网设备ETF及其联接基金,正是为了解决这个问题而生。

它完成了从宏大时代叙事到个人投资行动的最后一公里触达,帮助我们应对这样几个投资中的真实挑战:

告别选择困难。无需在众多公司中纠结于谁的技术路线更优、谁的订单能持续,指数化投资本身就是一次打包和平均,分散了个股黑天鹅风险,让投资者专注于行业整体的贝塔收益。

定位清晰的工具。ETF的目标非常简单纯粹,就是紧密跟踪目标指数。它的表现不依赖于基金经理的个人判断,其本质是让投资者直接投资于中国电网设备产业升级这个主题本身。

低门槛与高效率。场内的ETF可以在交易时间实时买卖,灵活便捷;场外的联接基金则进一步降低了参与门槛,通常1元起投,还支持自动定投功能,让长期、纪律性的投资变得简单可行。

这尤其适合看好行业长期逻辑,但缺乏精力深入研究个股的投资者。它提供的不是一夜暴富的代码,而是一条参与参与时代基础设施建设浪潮的清晰路径。

回到开篇的思考,过去我们投资电力基建,大多是在投资一个稳定增长的公用事业故事。

但今天,当电力成为AI算力的血液、成为再工业化的筋骨、成为新能源汽车奔跑的能量时,投资电网设备的内涵已截然不同。

当然,我们也必须清醒地认识到,电网设备主题指数无法规避市场波动,毕竟任何由大规模资本开支驱动的产业,都伴随着周期的起伏。

但驱动其长期向上的核心逻辑是全球科技革命之下的能源转型与电力系统升级,其持续性和确定性,在当前的时代背景下显得尤为突出,这也赋予了它适配逢低布局或定投的长期价值。

说到底,投资电网设备,投资的是全球能源新秩序的建设进程,是 AI 时代赖以生存的物理基础,是中国高端制造能力向全球输出的广阔通道。

选择这份投资,便是将一部分未来,锚定在了驱动未来的核心力量之中。

$华夏中证电网设备主题ETF发起式联接A(OTCFUND|025856)$

$华夏中证电网设备主题ETF发起式联接C(OTCFUND|025857)$

$华夏有色金属ETF联接A(OTCFUND|016707)$

$华夏有色金属ETF联接C(OTCFUND|016708)$

$华夏有色金属ETF联接D(OTCFUND|021534)$

$华夏中证光伏产业ETF发起式联接A(OTCFUND|012885)$

$华夏中证光伏产业ETF发起式联接C(OTCFUND|012886)$

$华夏中证绿色电力ETF发起式联接A(OTCFUND|018734)$

$华夏中证绿色电力ETF发起式联接C(OTCFUND|018735)$

#国家电网拟投资4万亿元建设新型电力系统#

#2025超额关键词#

#暖阳创作计划#

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。