近期关税超预期冲击,前期涨幅较高的AI国产化板块短期或将承压,但长期来看,自主可控与AI产业浪潮的共振趋势仍具强劲韧性。具体内容,速看点评。

日前海外关税政策冲突再袭,这一突发动作背后,实则是多重战略博弈与现实因素交织的结果。从触发背景看,此次摩擦升级存在两大核心动因。其一,10月9日出台的稀土出口管制新规形成强力反制。其二,国际局势的阶段性变化为美创造了博弈空间,地缘政治层面事务压力显著减轻加上APEC峰会临近,美得以将政策重心重新转向对华贸易领域,试图施压获取谈判筹码。

尽管表面姿态强硬,现实来看,最新报告显示2025年美国GDP增速预期已下调至1.4%,失业率将攀升至4.5%,经济滞胀风险加剧;叠加中期选举临近,就业市场疲软对选情的冲击不容忽视。在此背景下,美方寻求协议的动机或较4月更为强烈。但值得关注的是,中美博弈的力量对比正发生微妙变化。我方通过稀土域外管制、核心企业反垄断调查等手段逐步掌握战略主动权。国内方面通过产业链调整与市场多元化布局,关税政策冲击的边际效应已显著递减。

面对关税预期冲击,市场普遍认为前期涨幅较高的AI国产化板块短期或将承压,但深入分析可见,自主可控与AI产业浪潮的共振趋势仍具强劲韧性。从投资逻辑看,科技成长赛道的核心驱动力未发生根本变化:一方面,半导体核心环节的技术突破持续推进,国内AI产业链供需两端不断出现积极边际变化;另一方面,部分投资者风险偏好回升,计算机、传媒、电子等板块的结构性机会凸显,其中工业软件、基础软件的自主可控领域及AI应用方向值得重点关注。需警惕的是,装备类板块短期可能承压,或可规避前期融资盘集中且涨幅过大的标的。

历史经验显示,市场面对贸易摩擦的学习效应正逐步增强。相较4月,本轮关税冲突实际影响或更为有限。当前中国在贸易博弈中展现的战略主动性,将持续强化A股投资者信心,这种格局下关税谈判策略带来的市场回调或将成为布局良机。尽管短期市场可能面临情绪扰动,但中长期向好格局未改,结构性机会仍将集中于具备核心竞争力的科技成长领域。看好科技股整体投资前景并偏好高弹性的投资者,不妨关注A股的创业板和科创板两个成长板块的宽基指数增强基金。

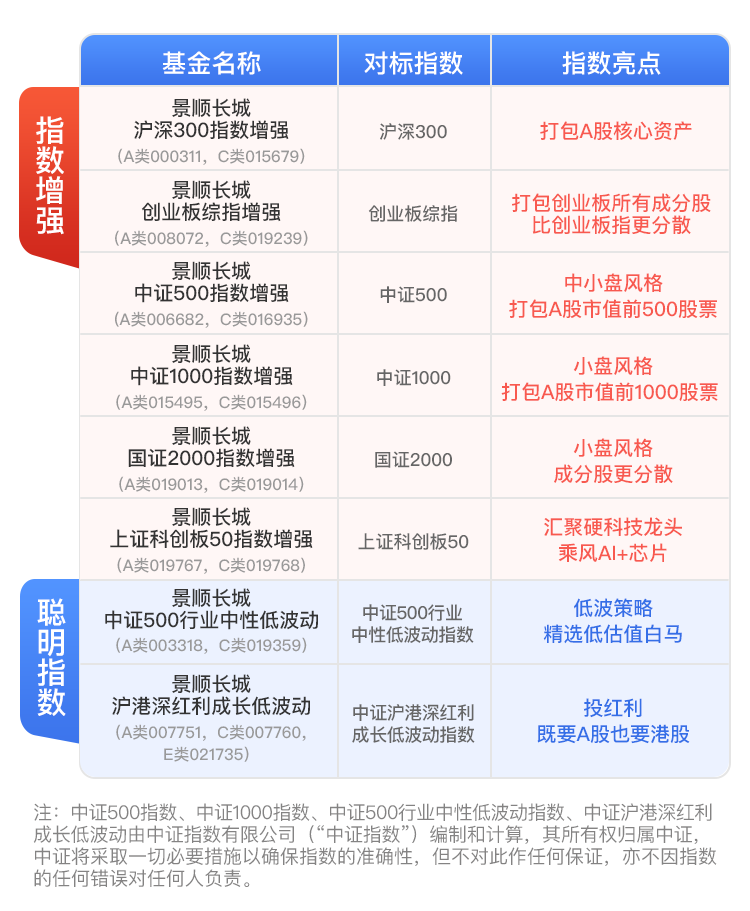

创业板方面,创业板综指囊括所有创业板股票,创业板指则是精选100只样本股;比较而言,创业板综指作为创业板市场的全样本指数,覆盖面更广,不仅纳入创业板龙头,也兼顾一大批潜在成长空间较大的创业板中小盘,呈现出更高弹性的特征;板块轮动时有助于更好捕捉行情,加上成分股的业绩分化较大,机构覆盖度较低,有助于量化策略创造超越指数的收益。投资标的上欢迎关注$景顺长城创业板综指增强A(OTCFUND|008072)$、$景顺长城创业板综指增强C(OTCFUND|019239)$。

科创板方面,上证科创板50指数汇聚硬科技龙头,集中度更高;上证科创板综合指数覆盖所有科创板股票,覆盖芯片半导体、新能源、军工等多领域,单一行业依赖度低。欢迎关注$景顺长城科创50指数增强A(OTCFUND|019767)$、$景顺长城科创50指数增强C(OTCFUND|019768)$。在风险承受能力匹配前提下,如遇短期回调,或不失为积累便宜筹码的机会,可适当考虑定投布局,我们力争跑得比指数好一点。

更多指数增强/聪明指数产品请关注:

$景顺长城沪深300指数增强A(OTCFUND|000311)$$景顺长城创业板综指增强C(OTCFUND|019239)$

#存储芯片掀涨价潮!行业迎超级周期##3900点得而复失!A股风格要改了?#