这个五月,当投资世界的注意力几乎被白宫关税所垄断的时候,中国的公募基金行业已经迎来了重大而深刻的拐点,事关8亿多基民的改革方案正在落地。

每到周五盘后有大事似乎是行业习惯了。5月23日的傍晚,或许值得被整个投资世界铭记:首批26只新型浮动费率基金正式获批。

说起来,浮动管理费在公募基金历史上也并非全然新鲜事,在这个波诡云谲的市场里,最珍贵的从来不是某个金融创新,而是落入口袋的真实收益以及那份千金难买的信任契约。

主动权益基金的宣发已经很久没这么热闹过了。刚刚走出失落三年的阴霾没多久,想要重新建立信任,大多人既需要一些时间,也需要一些改变。

一起来聊聊~

#挽回人心

重建信任第一步

什么是浮动管理费率型产品?这是追求投资者利益最大化的变革性产品。浮动管理费的核心在于将管理人的收入与投资业绩直接关联,打破传统固定费率模式。

过去,在固定费率模式下,一只基金业绩无论好坏,基金的管理费都是一样的。

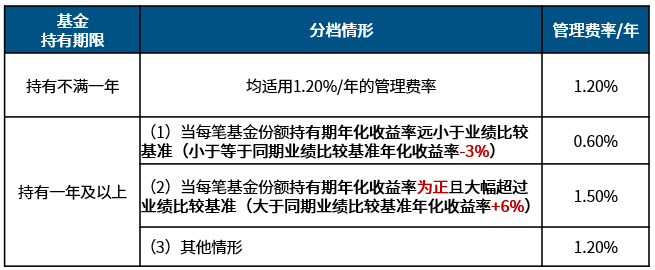

新型浮动费率方案下,管理费的收取规则变了,主要与以下三方面因素有关:一是基民的持有期限,二是持有期间基金跑赢业绩比较基准的情况,三是基金本身有没有赚钱。

以某只新型浮动费率产品为例,管理费计提方法如下:

(仅供示意)

短期持有档:如果基民持有该基金不到一年就赎回了,管理费仍按1.2%年费率收取。

长期持有档:如果基民持有该基金超过一年再赎回,管理费的收取规则就会分为三种情况:

一、超额收益档:假设锚定基金的业绩比较基准是沪深300指数。如果该基金在基民持有期间赚钱了,同时持有期间的年化收益率还跑赢了沪深300指数6%以上,基金公司可以收取每年1.5%的管理费。

二、业绩不佳档:如果该基金在基民持有期间跑输了沪深300指数3%或更多,基金公司最多只能收取每年0.6%的管理费。

三、中间档:除了以上两种情况,基金公司仍按每年1.2%收取管理费。

也就是说,基金公司只有在基民持有基金超过一年,持有期间年化收益为正,并且相较基准有6个百分点以上的年化收益率时,才能多收0.3%的管理费。

但如果基金年化跑输业绩基准达到3个百分点,管理费率就降至0.6%,相当于管理费砍半。

简单来说,如果基金业绩明显跑不赢业绩比较基准,那基金公司就得把收费降下来;而业绩显著超越业绩比较基准的时候,收费可以适当提高一点,不过费率提高的幅度要比降低的幅度小很多,这样才能更好地和投资者“同舟共济”。

这种设计通过“收益达标多收、业绩未达少收”的机制,强化了管理人与客户的利益绑定。长久的关系,总来自于利益的捆绑。无论如何,拯救人心、重建信任是破局的第一步。

#改善收益

终需回报来验证

《黄金时代》里说:“那时雨季刚过,我们有各种选择,可以到各方向去。所以我在路口站了很久。”

这些天,在路口立定,会有很多思考。

说到底,管理费率只是影响我们投资回报的因素之一。虽然它开启了一场基民与基金经理间的“双向奔赴”,但决定收益和回报的大头,还是市场环境、入场时间、基金管理人的投资水平等等。

而这批浮动费率产品的最大意义,或许是通过再一次,监管意志下,集体筛选出一批绩优主动权益基金经理,唤起投资者对主动权益投资的关注。

在投资者回报研究的过程中,我们将主动权益产品的基民收益率拆解为:Beta(市场的贝塔)+ Alpha(基金经理的超额收益)+ Gamma(基民行为损益)。

在从“重规模”向“重回报”转变的过程中,无论是逆周期的布局、基金经理的选派亦或是基民投资行为的引导,都沉淀了不少思考。

说起当前市场的贝塔,美元周期必将是“东升西落”交易的关键。无论如何,“去美元化”叙事逐步明牌。本周美国市场再次遭遇股债汇三杀,其背后的逻辑落在特朗普治国方式混乱和美元信用受损,全球资金寻求分散化并增加汇率对冲比例。

中国市场和美股相关性低,在当前环境下是分散风险的较好选择。加上中国流动性较为宽裕,权益市场被视为吸收流动性的较好入口,中国资产,已经成为了对冲美元的优质标的。

这轮中美冲突,中国占据有利位置。两周前中美经贸高层会谈联合声明发布,双方同意大幅降低双边关税水平,最艰难的时分过去了。尽管往后冲突难免反复,但我们更从容。

中国资产重定价的核心逻辑仍在,宏观叙事发生变化,美元资金再配置,“重估中国”剧本未完待续。4月中以来市场逐渐积累了一定涨幅,因为资金换手,市场近期有所震荡调整,但不改变整体上行趋势,向下看A股整体的低估值具备较高安全边际,短期市场有望在震荡中积蓄力量,如有下跌恰是逆向布局的时机。

再谈基金经理的阿尔法。都知道是一场关键的“信任修复战”,谁又会不全力以赴呢?

考虑到浮动管理费基金需要运行平稳,且长期业绩较好,以华夏基金为例,新兴浮动费率产品我们选择了有一定时间业绩验证,且相对主流基准指数有超额收益、持有体验良好的基金经理。正是因为稀缺,可持续的阿尔法才显得愈发珍贵和耀眼。

可以说,站在当下这个曙光初现的时点,我们对主动权益产品的价值发现和专业定价能力有了进一步的信心。然而无论是贝塔还是阿尔法,都是产品层面的收益,基民能否真正赚到钱又需要更深一层的思考。

如果说“净值增长率”能够刻画基金收益率,那么IRR(内部收益率)是较好的刻画基民收益率的指标,它的计算公式如下:

IRR考虑了基金投资者的投资成本、投资时点和多笔投资收益,它等于基金投资者投资基金过程中现金流量的终值与期末资产净值相等时的利率。

从这个公式中可以看到,时间敏感性和资金敏感性,这也是投资者回报与产品回报不一致的直接原因。

那么时间维度上来说,如果投资的时间窗口足够长,即使初期迷茫,随着时间的演进,投资者的回报和产品的回报终将逐渐弥合差距,这就要求我们,还是应当践行长期投资的价值观。

资金维度上来说,需要平滑资金流的曲线,所以分批买入是一种不错的方式,让每笔投资资金的分布相对均匀,尽量避免单笔大额投资对整体投资篮子的影响。

新周期大概率已经开启,当多数人还在咀嚼漫长季节的苦涩时,清醒者已在Alpha的沃土上播下种子。

#昨日远去

进入新一轮周期

挖掘基好久不写周期,特别是过去一年多。一起走过2024年的开年、2024年“924”行情之前,当时我们去看很多指标,估值、股债性价比、牛熊规律,都已至极端,市场所经历的,似乎很难用过往的价值体系来解释。

但是最终又发现,一切都是周期,尽管周期不走直线,但如我们所见,深刻的“压力测试”过后,主动权益基金收益今年起来了。

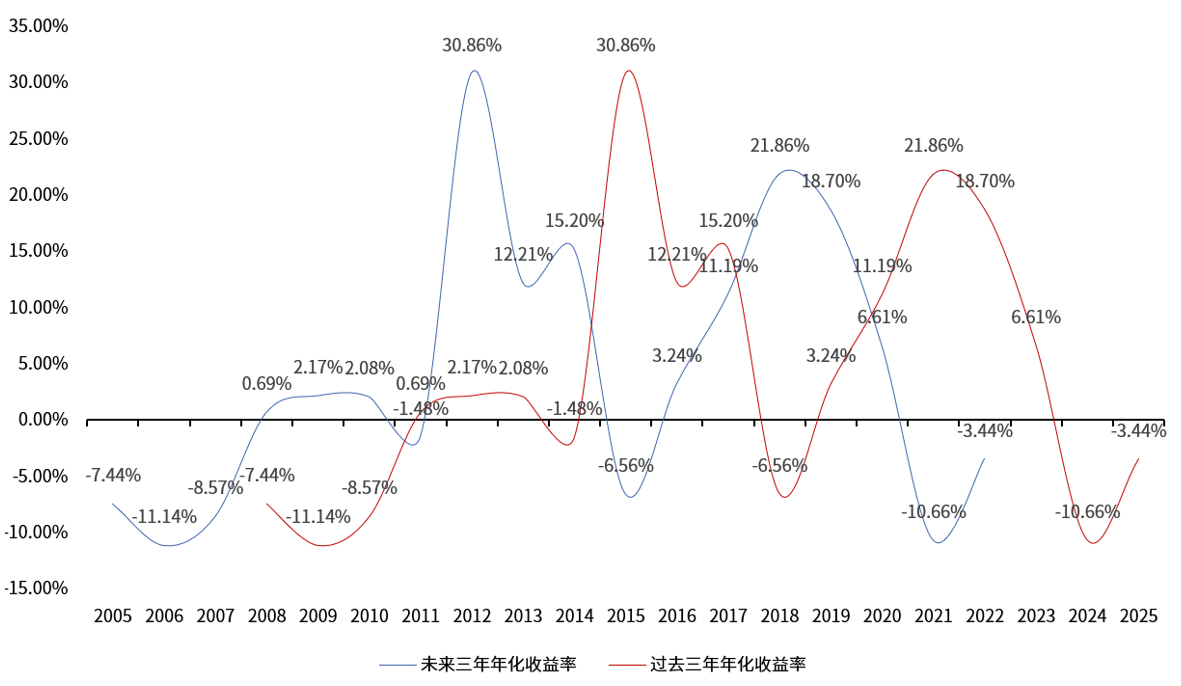

来源:Wind,测算采用万得偏股混合型基金指数,指数基日为2003-12-31,3年滚动年化收益数据从2008年起算,截至2025-5-23。指数历史走势不预示未来表现,不代表基金产品收益。

也许此刻你仍心有余悸,我们用偏股混合型基金指数也做一个思想实验:

假如我们获得了一个超能力,能预测偏股混合型基金未来3年的回报率。那么,我们眼中的年化收益表现,会是什么样的?它会长成这样:

在不同年份投资偏股混合型基金指数,过去三年和未来三年的年化回报率

来源:Wind,测算采用万得偏股混合型基金指数,从2005年起算,截至2025-5-23。指数历史走势不预示未来表现,不代表基金产品收益。

图中蓝色线,是后视镜里的收益,也是回测的真实数据。以2018年为例,它的意思是,3年前我们买入偏股混合型基金指数并持有到2018年,年化回报率是21.86%。

图中红色线,是基于过去线性外推,假设能预测未来的我们眼中的市场。2018年我们买入偏股混合型基金指数并持有3年,我们认为会获得-6.56%的年化回报。(来源:Wind,测算采用万得偏股混合型基金指数,从2005年起算,截至2025-5-23,指数历史走势不预示未来表现,不代表基金产品收益。)

我们站在任何一个年份,都能看到过去3年和未来3年的投资回报率。你会发现,过去和未来呈现出了异常明显的负相关性。

它说明什么?当你站在某个时间点上,在脑子里对过去的回报线性外推,未来可能得到完全相反的结果。人类的思维总是习惯线性外推,认为现在上涨的未来还将继续涨,于是趋之若鹜;而现在下跌的未来必会继续跌,反而避之不及。

但真正能够以不变应万变的,惟有周期。逆向思考是有用的,周期在因果律层面也是循环往复的,否极泰来,乐极生悲。也许你正经历了过去3年最好的一年,但它很可能也是未来3年最差的一年。

昨日远去,无论如何往前走了,我们也不必站在路口了。能不能再次证明主动管理的价值,再次凝聚投资者对阿尔法的信心,答案将在这条奔涌的河流中逐步浮出水面。

想必,这不是一场简单的否极泰来,而是一曲关于进化与适应的宏大叙事。越过拐点,渐渐清晰。未来再看,这一年,或许便是那个值得铭记的拐点之年。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证5G通信主题ETF联接A(OTCFUND|008086)$

$华夏中证5G通信主题ETF联接C(OTCFUND|008087)$

$华夏恒生ETF联接A(OTCFUND|000071)$

$华夏恒生科技ETF发起式联接(QDII)A(OTCFUND|013402)$

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$华夏恒生互联网科技业ETF联接(QDII)A(OTCFUND|013171)$

$华夏恒生互联网科技业ETF联接(QDII)C(OTCFUND|013172)$

$华夏中证500指数增强C(OTCFUND|007995)$

$华夏中证A500ETF联接A(OTCFUND|022430)$

$华夏中证A500ETF联接C(OTCFUND|022431)$

#恐慌指数飙升!美国遭遇股债汇三杀#

#星球大战2.0?特朗普反导计划引争议#

#算力领域重磅整合:海光拟合并中科曙光#