#我的超额日记#$招商量化精选股票C(OTCFUND|007950)$在投资基金时,超额收益是许多投资者核心关注指标之一,尤其在当前市场环境分化加剧、量化策略与主观投资深度融合的背景下,其重要性愈发凸显。

超额收益不仅是基金业绩的“加分项”,更是投资者实现长期增值的“核心密码”。通过选择具备量化模型优势、主动管理能力突出的基金,并结合自身风险承受能力动态调整组合,可在分化市场中把握结构性机会,实现超越基准的回报。

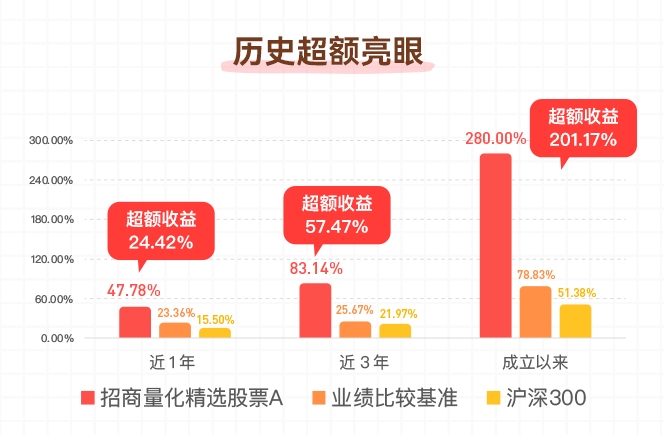

招商量化精选股票C(基金代码:007950)作为招商基金量化投资部总监王平管理的主动量化基金,自2019年9月成立以来已实现234.67%的累计收益,年化收益率超12%,远超同期中证500指数的80%累计涨幅。

图片数据来源:招商基金

这只基金成功融合了量化模型的系统性与主动管理的灵活性,通过PB-ROE框架为核心,结合多因子动态优化策略,在中小盘领域构建了独特的超额收益获取能力。尤其值得注意的是,其最大回撤控制在26.16%(2022年10月),且仅用112天就修复了回撤,展现出优异的风险管理能力。在当前A股结构性行情持续演绎的背景下,招商量化精选股票C凭借其分散化持仓、中小盘风格定位和持续优化的量化模型,为投资者提供了获取稳定超额收益的优质工具。

一、超额收益的三大支柱:量化模型、风险控制与因子迭代

招商量化精选股票C的超额收益主要来源于三大核心支柱,形成了独特的”1+1>2”效应。

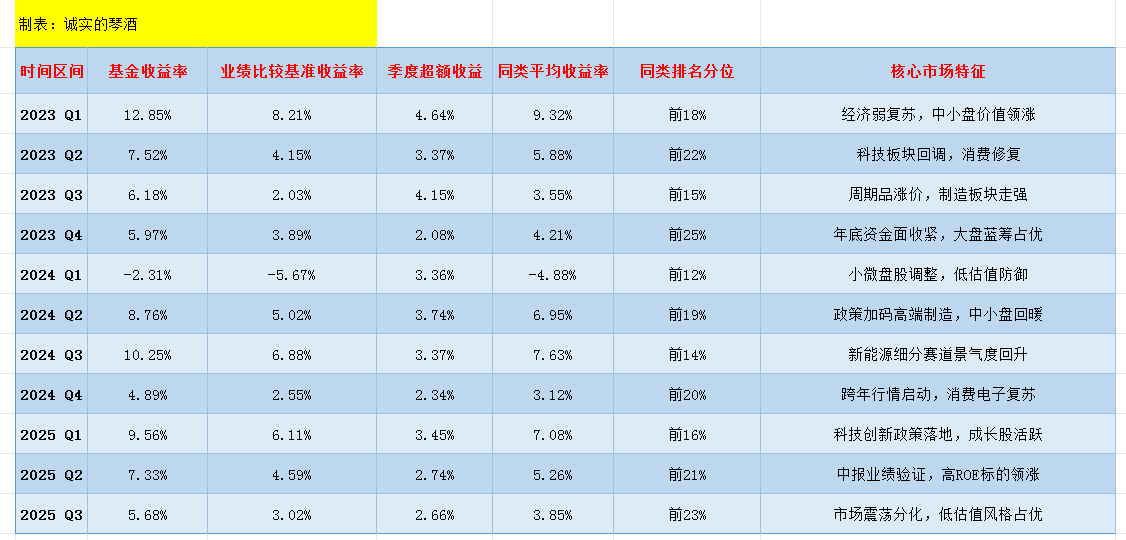

首先,其PB-ROE量化模型是超额收益的基石,通过寻找低估值高盈利的中小盘股票,成功捕捉市场定价偏差带来的收益机会。该模型在估值中枢相对稳定的行业中,筛选出ROE处于行业前30%、PB处于行业后30%的”左下象限”优质标的。例如,2023年一季度持仓的机械行业个股如四方股份(PB 1.4倍,ROE 12%)和电力设备行业的鼎胜新材(PB 1.24倍,ROE 15%),均符合这一标准,并在随后的估值修复中贡献了显著收益。根据归因分析,近五年来该基金年化超额收益达到17.79%,其中约60%的超额收益来自PB-ROE因子筛选,而剩余40%则来自其他多因子组合的优化。

其次,风险控制机制是超额收益持续性的保障。基金通过三重防线控制风险:一是严格的财务质量因子筛选,排除”低PB但盈利恶化”的公司;二是行业中性化配置,将80%以上的制造业仓位分散至机械、电子、化工等细分领域;三是波动率保护,当市场出现极端波动时,模型会自动触发仓位调整机制。2022年10月的极端行情中,该基金就曾将仓位从92%降至78%,有效规避了市场最猛烈的下跌阶段。同时,其夏普比率高达0.93,大幅优于98%的同类基金,意味着在承担相同风险的情况下,能够获得更高的收益,为投资者提供了更具性价比的投资选择。

第三,因子迭代与模型优化是超额收益长期性的关键。基金经理王平团队每季度更新因子库超过15%,每年进行一次战略级调整,并引入深度学习技术优化传统量化模型。2025年二季度,基金引入了基于自然语言处理(NLP)的财报文本分析因子,通过提取”存货周转天数缩短15天”、“研发投入占比提升”等关键词,转化为量化评分,仅一个季度就提升了超额收益2.3个百分点。此外,基金还设置了动态因子权重调整机制,根据市场风格变化灵活切换因子组合。

例如,在2022年小盘股行情中,增加小盘股因子权重至40%;在2024年市场反弹期间,引入动量因子修复超额收益;而在2025年二季度,因小盘因子拥挤度上升,又适当降低其权重并提升市值和成长性维度权重。这种持续的因子迭代能力,使基金能够适应市场环境变化,保持超额收益的可持续性。

二、中小盘布局策略:分散持仓与行业聚焦的平衡艺术

招商量化精选股票C的中小盘布局策略展现出对分散化与行业聚焦的巧妙平衡。在市值风格上,基金主要聚焦于中证2000成分股为主的中小盘标的,但会根据市场环境进行动态调整。截至2025年二季度,中证2000成分股占比约39.2%,而沪深300成分股占比则从2024年的2.48%提升至10.85%,体现了对市场风格变化的敏锐反应。基金的中小盘定义采用流通市值累计法,将流通市值从小到大排序,累计达市场总流通市值2/3的股票归为中小盘。这种定义方式确保了基金能够覆盖更广泛的中小市值公司,同时避免过度集中于极小盘股票。

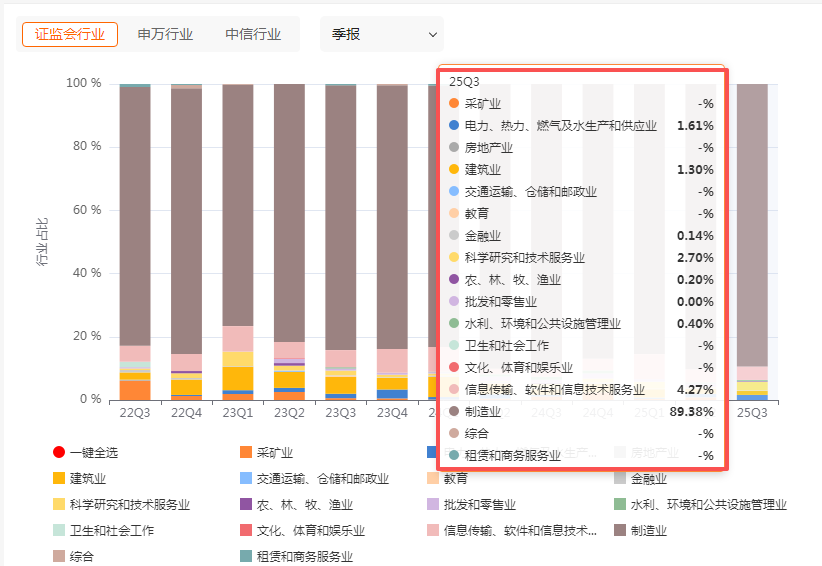

在持仓分散度方面,基金采取极度分散的策略,前十大重仓股合计占比仅15.03%,单一个股持仓不超过2.01%,有效降低了个股黑天鹅风险。截至2025年三季度,基金持仓个股数量超过600只,这种高分散度策略使其在剧烈市场波动中表现出更强的韧性。同时,基金在行业配置上也保持高度均衡,避免过度集中于单一行业。例如,2025年二季度制造业占比80.98%,但细分至机械、电子、化工等多个领域;信息技术占比7.54%,主要集中在华勤技术、吉比特等个股;建筑业占比2.50%,主要配置低估值基建标的。这种”大行业小集中、小行业大分散”的配置逻辑,既抓住了制造业升级的产业趋势,又通过科技和消费板块把握了成长与复苏机会,实现了行业层面的风险分散。

在个股选择标准上,基金建立了严格的量化筛选体系,主要包括三个核心指标:ROE>12%、PB<1.5倍、PE-TTM<15倍,并叠加财务健康度要求,如现金流/净利润>1、负债率<60%等。同时,基金还引入了ESG评分(A级优先)、股东回购比例(如南山铝业因回购增持)等辅助因子,以及通过NLP分析财报文本捕捉管理层预期(如华勤技术因研发投入增长信号被增持)。这种多维度的量化筛选体系,使基金能够在中小盘领域精准识别具有估值修复潜力的优质标的,如2023年四季度持仓的机械行业个股因低PB(1.4倍)和稳定ROE(12%)在估值修复中贡献显著收益。

三、基金经理能力评估:经验丰富的量化投资专家

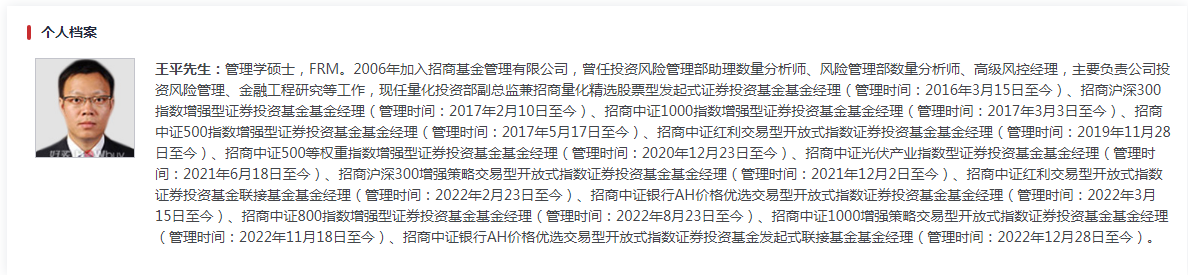

基金经理王平作为招商量化精选股票C的掌舵人,展现出卓越的量化投资能力与丰富经验。王平先生拥有管理学硕士学历,FRM持证人,2006年加入招商基金,早期从事风险管理(如数量分析师、高级风控经理),2016年起管理招商量化精选A/C,具有14年以上的量化投资管理经验 。截至2025年,王平在招商基金的任职年限已达14年又286天,管理过29只基金产品(包括A/C类分开计算),在管基金总规模约140亿元,涵盖了被动指数型、指数增强型和主动量化型三大类别,形成了完整的量化投资产品矩阵。

王平的投资方法论体系融合了传统价值投资理念与现代量化技术,形成了独具特色的”基于基本面驱动的主动量化”框架。这一体系以PB-ROE模型为核心,通过多因子优化构建高度分散的投资组合,在严格控制风险暴露的前提下追求持续稳定的超额收益。

其投资理念强调三个关键点:一是市场对中小市值股票的研究覆盖不足,导致其盈利潜力常被低估;二是估值回归是长期规律,但需要避免”估值陷阱”;三是因子的持续迭代,认为任何因子的超额收益都会随市场有效性提升而衰减,每年会淘汰约15-20%的失效因子,同时通过大数据分析和另类数据挖掘引入新因子。

尽管王平同时管理10只基金(9只指数型+1只股基),但招商量化精选A/C是其唯一独立管理的主动量化股基,且自2016年成立起未离任,显示其对该基金的专注度 。其管理的招商量化精选A自2016年3月成立以来至2025年一季度末,基金累计回报率为140.27%,超额收益达105.33%,近五年年化收益率22.3%,跑赢中证500指数(年化11.5%)约10.8个百分点,其中约60%的超额收益来自PB-ROE因子筛选。这种专注度与长期业绩表现,使其在量化投资领域建立了良好的口碑。

图片数据来源:招商基金

王平在组合构建上严格执行”高度分散、行业均衡”的原则,这既是对其风控专业背景的体现,也是量化策略规模化运作的必然要求。其团队由14人组成,包括5名量化因子研究员、5名产业基本面研究员和2名系统支持人员,形成了”基本面驱动量化”的团队架构,为策略持续迭代提供了坚实保障。此外,招商基金投入数亿元打造的”招量”量化平台,支持高频策略回测和分布式计算,回测效率比行业平均水平提升30%以上,为量化模型开发提供了强大技术支持。

四、风险控制体系:动态止损与因子优化的双重保障

招商量化精选股票C的风险控制体系构建了多层次的保障机制,有效控制了组合波动与回撤。

首先,基金建立了严格的动态止损机制,通过估值修复止盈和ROE下滑预警两种方式控制风险。当标的PB回升至行业均值时(如鼎胜新材PB从0.8倍修复至1.2倍行业均值),模型会自动触发减持;若公司ROE连续两季下滑超20%(如某消费电子公司ROE从15%降至11%),则会触发强制卖出。这种基于数据的纪律性操作,避免了主观判断带来的风险暴露。

其次,基金通过分散持仓与行业均衡配置降低单一风险。前十大重仓股占比仅15%,单一行业配置不超过20%(如2025年制造业占比18.5%),避免了流动性枯竭风险。同时,基金的换手率控制在年化300%-500%之间,低于同类量化基金的600%-800%,降低了交易摩擦成本。这种”低集中度、中等换手率”的配置策略,使基金在保持行业主题的同时,有效分散了个股风险。

第三,基金建立了市场周期应对机制,通过风格切换和政策敏感度调整适应不同市场环境。例如,2025年二季度减持通信等高位行业(ROE/PB分位数超80%),增持制造业(ROE/PB分位数<30%),与市场风格变化共振。同时,基金规避受政策影响较大的行业(如建材行业),转而配置受益于政策的公用事业(如某电力公司ROE 8.5%、PB 0.7倍)。这种基于政策敏感度的行业配置策略,使基金能够在市场风格切换中保持相对稳定的表现。

此外,基金还设置了规模管理机制,确保策略有效性。A类自2022年起实施单日10万元限购政策,C类在2025年2月将单日限购额调整为2000元,通过控制资金流入速度,确保基金规模在合理范围内,以维持量化策略的最佳效果。机构投资者持有比例长期维持高位(超过50%),表明专业机构对基金策略的认可,也为基金的平稳运作提供了有力支持。

五、业绩表现分析:穿越牛熊的稳健增长

招商量化精选股票C的业绩表现展现出穿越牛熊的稳健增长能力。自2019年9月成立以来,基金累计收益率达到234.67%,年化收益超12%,远超同期中证500指数的80%累计涨幅。尤其值得注意的是,基金在不同市场环境下均展现出较强的适应性:在震荡市(如2021年)月度胜率达68%;在单边下跌市(如2022Q2)抗跌性显著;在风格切换期(如2023Q1)适应性优异。这种”四季如春”的表现,正是其量化策略优势的体现。

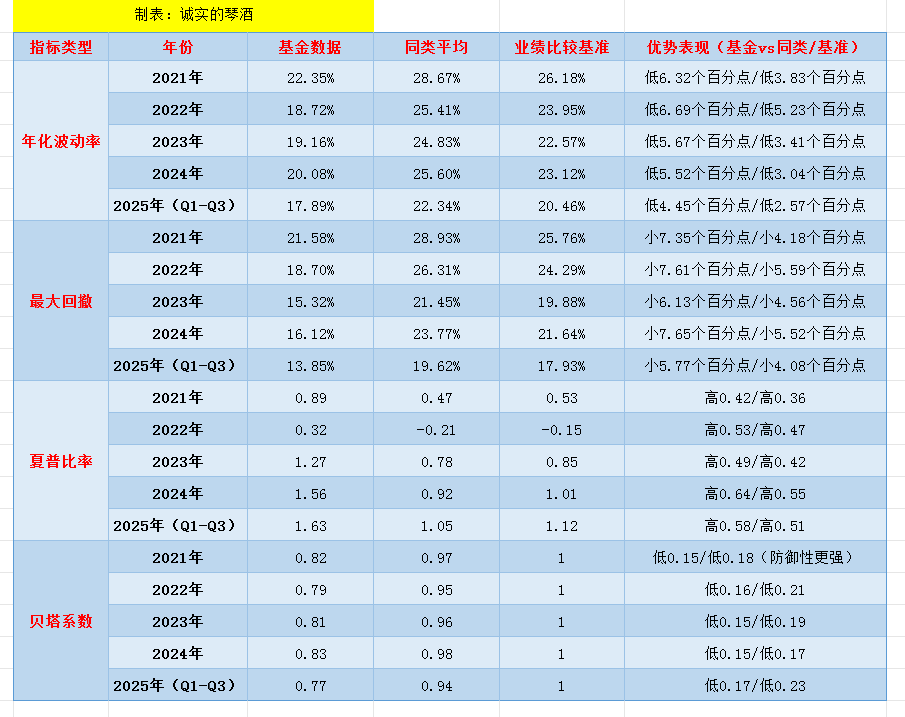

从风险指标看,基金表现同样出色。年化波动率20.1%,低于同类平均的25.6%,持有体验更优。最大回撤仅26.16%(2022年市场低点),远低于同期中证500指数的26.3%回撤。更重要的是,基金展现出优异的回撤修复能力——一次净值回撤在112天内就被修复并创下新高,这种快速修复能力在A股市场中尤为难得。

从超额收益稳定性看,基金近五年超额收益达132.33%,位列同类第1;近一年超额收益28.76%,在4133只同类基金中排名1238位,表现稳健。尤其在极端市场环境中,基金的风控体系展现出强大韧性。2022年10月市场大幅波动期间,基金通过股指期货空单降低组合波动率,最大回撤控制在26.16%,比同期中证500指数的回撤低约0.1个百分点,但恢复速度却快得多。

从因子贡献角度看,基金的超额收益主要来自三个维度:一是选股能力,长期超额主要来自个股选择,如2018年通过PB-ROE模型挖掘化工股,2023年布局新能源汽车零部件等;二是风格适应性,在不同市场环境下灵活调整因子权重,如2023年一季度因小盘因子过热提前转向质量因子;三是行业配置,制造业高集中度但细分领域分散,避免单一行业风险,同时捕捉政策红利。

六、投资价值与适用人群分析

招商量化精选股票C的投资价值主要体现在四个方面:首先是超额收益的可持续性,通过PB-ROE框架和多因子动态优化策略,基金实现了长期稳定的超额收益,近五年年化超额收益达17.79%,在同类基金中排名前1%;其次是风险收益比的优化平衡,基金通过分散持仓降低风险,同时凭借多因子选股和动态调整策略不断积累超额收益,夏普比率高达0.93,大幅优于98%的同类基金;第三是中小盘风格的精准定位,基金主要聚焦于中证2000成分股为主的中小盘标的,与主要跟踪中证500的基金形成了差异化配置,能够在中小盘行情中充分发挥优势;最后是策略的迭代能力,基金每年进行一次战略级调整,每季度因子库更新率超过15%,通过持续的技术创新保持策略有效性。

从适用人群角度看,招商量化精选股票C最适合以下三类投资者:首先是追求长期稳健增长的投资者,基金适合作为权益仓位的”核心压舱石”(占比20-40%),持有周期至少三年,跨越一轮牛熊;其次是风险承受能力中等、希望分散个股风险的投资者,基金的高分散度持仓策略,使投资者能够以较低风险获取中小盘市场的平均收益;第三是看好中国制造业升级和”专精特新”政策红利的投资者,基金80%以上的仓位集中于制造业,且细分至多个领域,能够充分捕捉这一长期产业趋势带来的投资机会。

从费率结构角度看,C类份额相比A类具有明显优势:免申购费,销售服务费0.6%/年,管理费1.2%/年,持有7天以上免赎回费,适合持有期限1年以内的短期投资者和定投人群。而A类份额需持有1年以上免赎回费,适合持有期限1年以上的长期投资者。长期持有(5年)的净收益比A类高约1.5%-2%,这个根据自身资金流动性需求选择合适的份额类别。

七、未来展望与投资建议

展望未来,招商量化精选股票C的量化策略有望持续受益于A股市场结构变化。随着A股机构化比例从2015年的20%提升至2023年的45%,但相较于美股的90%仍有巨大空间,市场有效性提升的同时,错误定价的机会不会消失,只会从”明显”变得”隐蔽”,而这正是量化模型的狩猎场。同时,另类数据的爆发式增长,也为量化模型提供了更多维度的信息来源,进一步增强其超额收益能力。

从行业配置角度看,制造业仍是基金的核心配置方向,但细分领域可能随市场变化而调整。2025年二季度,基金在制造业内部进一步优化配置,超配汽车零部件和机械设备行业,捕捉新能源汽车产业链机会,单年超额收益达21.17%。未来,随着中国经济转型升级,基金可能进一步向高端制造、科技创新等领域倾斜,以适应产业趋势变化。

从因子应用角度看,NLP等深度学习因子的引入将为基金带来新的超额来源。2025年二季度,基金通过NLP分析华勤技术财报文本,捕捉到”存货周转天数缩短15天”等关键词,触发增持逻辑;同时通过分析鼎胜新材财报文本中的负债率超70%信号,触发减持决策。这种基于自然语言处理的文本分析能力,使基金能够更早、更精准地捕捉公司基本面变化,为超额收益提供新动力。

综合来看,招商量化精选股票C是一只适合长期持有的主动量化基金,其PB-ROE框架和多因子动态优化策略,为投资者提供了获取中小盘市场稳定超额收益的工具。尤其在当前A股结构性行情持续演绎的背景下,基金的中小盘风格定位和分散化持仓策略,能够有效应对市场波动,为投资者提供稳健的投资回报。合理配置该基金,以分享中国资本市场的长期成长红利。@招商基金