#我的超额日记##挖掘超额收益##青禾创作计划#在当前全球市场波动加剧、传统资产收益率持续下行的背景下,量化投资凭借其纪律性和系统性优势,正成为投资者获取超额收益的重要工具。在这样的背景下,主动量化基金凭借其“被动投资”与“主动管理”的双重优势,展现出较强的市场适应能力和抗风险能力,成为投资者关注的焦点。

1)被动投资+主动管理结合

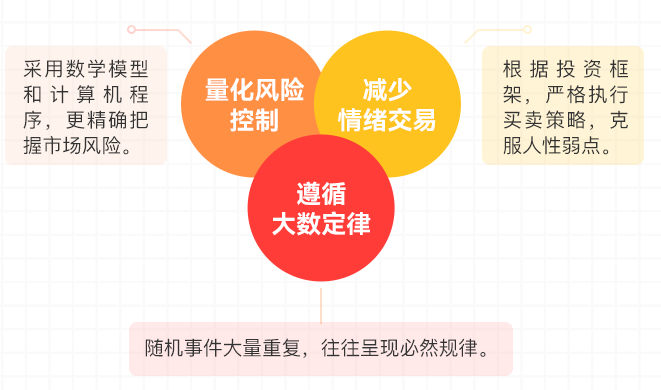

主动量化基金在投资策略上并非完全被动,而是通过量化模型进行系统性、程序化、数据驱动的投资决策,同时在一定程度上保留了主动管理的灵活性,能够根据市场变化及时调整策略。

2)数据驱动、纪律性强

量化模型依赖历史数据和算法进行决策,具有较强的纪律性和可重复性,有助于减少人为情绪干扰,提升投资的稳定性和一致性。

3)穿越周期能力强

量化模型通常基于统计规律和市场趋势进行构建,具备一定的“逆向思维”和“风险对冲”能力,能够在市场波动中保持相对稳定的表现。

4)分散风险、提升收益

通过多策略、多资产配置,主动量化基金能够有效分散风险,提升整体收益,实现“1+1>2”的效果。

招商量化精选股票C(007950)作为国内主动量化投资的标杆产品,自2019年9月成立以来累计收益率达242.86%,年化收益率22.17%,显著超越业绩比较基准181.14%。该基金通过独特的"低估值+高盈利"PB-ROE策略框架,在严格控制风险的前提下,实现了长期稳健的超额收益。

基金经理王平凭借超20年的风控与量化投资经验,构建了以基本面因子为主导的多因子体系,近三年超额收益达34.84%,排名同类前2%;近五年超额收益132.33%,位列同类第1。在当前市场环境下,该基金为投资者提供了一条穿越周期、获取稳健超额收益的优选路径。

一、量化投资的"超额密码":从理论到实践

1. 量化投资的独特优势

在A股市场结构性分化日益明显,传统的主观投资面临着诸多挑战:信息过载、情绪干扰、决策偏差等问题层出不穷。而量化投资通过系统性的数学模型和严格的纪律执行,为投资者提供了一套科学、理性的投资框架。招商量化精选的成功,正是量化投资优势的生动体现。

系统性与纪律性的完美结合。与主观投资不同,量化投资最大的优势在于其系统性和纪律性。招商量化精选的投资决策完全基于量化模型,不受市场情绪和个人偏见的影响。基金经理王平曾在访谈中强调:"量化投资的核心是用系统的方法捕捉市场的无效性"。这种方法避免了"追涨杀跌"的人性弱点,确保了投资决策的一致性和可预测性。

多维度因子体系的科学构建。招商量化精选构建了包含38个细分指标的多因子模型,涵盖价值、质量、动量、情绪四大类因子。其中,基本面因子占比高达75%,技术面因子占比25%。这种以基本面为主导的因子体系,既保证了投资标的的质量,又通过技术面因子捕捉市场的动量机会。特别是其核心的PB-ROE模型,通过筛选PB处于行业后30%且ROE处于前30%的股票,精准定位了市场中的"价值洼地"。

动态调整与风险控制的有机统一。量化模型并非一成不变,而是根据市场环境进行动态调整。招商量化精选的因子权重会根据市场周期进行灵活切换:在2022年小盘股行情中,小盘股因子权重提升至40%;在2024年市场反弹期间,引入动量因子修复超额收益。同时,基金通过严格的风险控制机制,将单一个股持仓限制在2%以内,单一行业配置不超过20%,有效降低了集中度风险。

2. 招商量化精选的超额收益来源剖析

招商量化精选能够持续获得超额收益,源于其独特的投资策略和精准的市场定位。

中小盘价值股的认知差红利。王平通过长期研究发现,A股市场对中小市值股票的研究覆盖严重不足,导致这些公司的价值经常被低估。基金持仓的市值中位数约95亿元,显著低于主流主动权益基金。这种"认知差"为量化模型创造了巨大的超额收益空间。以2025年二季度持仓为例,绿田机械(PB 1.29倍、ROE 12%)、鼎胜新材(PB 1.24倍、ROE 14%)等中小市值公司,在市场估值修复过程中贡献了显著收益。

行业配置的均衡与聚焦。招商量化精选的行业配置呈现出"均衡中有聚焦"的特征。制造业占比高达82%,但并非简单的行业集中,而是在机械、电力设备、化工等细分领域进行了均衡配置,单一子行业持仓不超过15%。这种配置策略既把握了制造业转型升级的大趋势,又通过分散化降低了行业风险。特别是在2025年二季度,基金增配了高端装备、新材料、半导体设备等细分领域,精准捕捉了国产替代的投资机会。

因子迭代的持续优化。量化策略的生命力在于持续的迭代优化。招商量化精选团队每年会淘汰约15-20%的失效因子,同时引入新的因子。2025年,团队新增了股东回购比例因子,优先配置回购比例超过1%的公司,如南山铝业回购1.2%股份,强化了管理层信心信号。更值得关注的是,团队还引入了深度学习因子,如财报文本情绪分析,在2025年二季度将超额收益提升了2.3个百分点。

3. 市场验证:穿越周期的稳健表现

招商量化精选的超额收益并非昙花一现,而是经历了多轮市场周期的严格考验。从2019年成立至2025年,基金穿越了结构性牛市、疫情冲击、市场调整等多种市场环境,始终保持着优异的业绩表现。

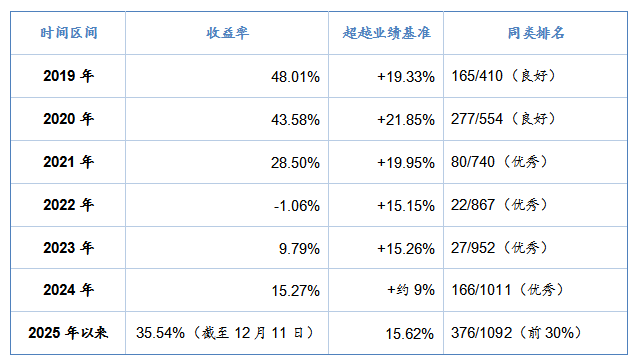

2019-2020年结构性牛市的机遇把握。在2019年和2020年的结构性牛市中,招商量化精选充分发挥了其在中小盘价值股上的选股优势。2019年收益率达48.01%,超越业绩基准19.33%;2020年收益率43.58%,超越基准21.85%。这两年的优异表现,充分验证了PB-ROE策略在牛市环境中的有效性。

2022年市场调整的韧性体现。2022年,A股市场经历了大幅调整,招商量化精选仅下跌1.06%,而业绩基准下跌16.21%,同类平均下跌19.89%。这种出色的抗跌性,源于其低估值策略的防御属性和严格的风险控制。特别是在市场最恐慌的时期,基金通过增持高股息、现金流稳定的防御性资产,有效降低了组合的回撤。

2023-2025年震荡市的超额收益。进入2023年后,市场进入震荡期,招商量化精选继续展现其超额收益能力。2023年收益率9.79%,超越基准5.47%;2024年收益率15.27%,超越基准约9%。2025年以来,截至11月4日,收益率已达38.36%,在同类基金中排名前30%。这种在震荡市中的持续超额收益,充分体现了量化策略的适应性和有效性。

二、招商量化精选深度测评:布局方向与投资策略

1. "新动力"主题的内涵与外延

招商量化精选的投资目标是"通过量化模型精选股票,在有效控制风险的前提下,力争获取超越业绩比较基准的投资回报,谋求基金资产的长期增值"。其业绩比较基准为"中证500指数收益率80%+中债综合指数收益率20%",这一基准设置体现了基金在追求股票投资收益的同时,兼顾了风险控制的考量。

"新动力"主题的时代背景。基金的"新动力"主题源于十八届三中全会提出的经济发展新动力,主要围绕"深化改革"和"产业升级"两大投资主线展开。在当前中国经济转型升级的关键时期,这一主题具有极强的现实意义。深化改革带来的制度红利、产业升级创造的技术进步,都为投资者提供了丰富的投资机会。

投资范围的精准界定。招商量化精选的股票投资占基金资产的比例不低于80%,其中投资于新动力主题的股票比例不低于非现金基金资产的80%。这种高仓位的股票配置,充分体现了基金对权益资产长期投资价值的信心。同时,**80%**的主题投资比例要求,确保了基金能够充分把握新动力主题的投资机会。

2. 行业配置特征:制造业的深度挖掘

通过分析招商量化精选的持仓结构,我们可以清晰地看到其独特的行业配置特征。

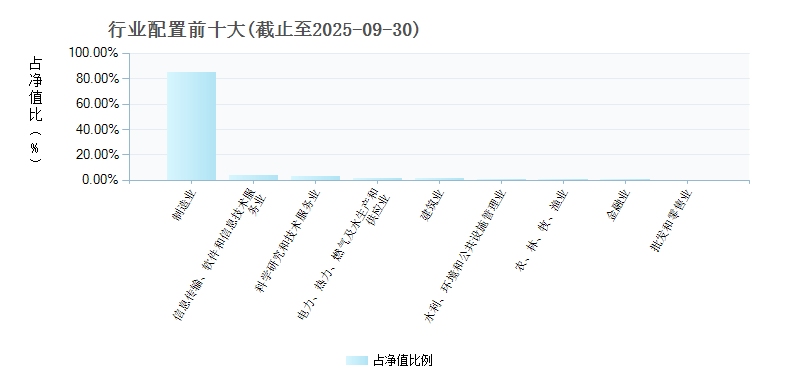

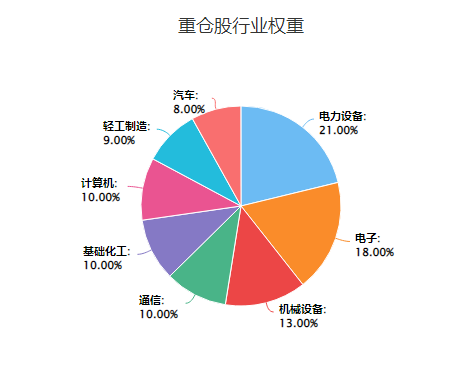

制造业的绝对主导地位。截至2025年9月30日,招商量化精选的制造业持仓占比高达84.55%,这一比例在同类基金中极为罕见。这种高度集中的行业配置并非盲目跟风,而是基于深入的研究和理性的判断。制造业作为中国经济的根基,正经历着从"制造大国"向"制造强国"的历史性转变,其中蕴含着巨大的投资机会。

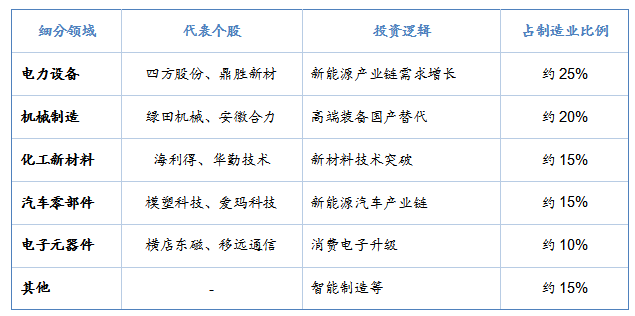

细分领域的均衡布局。虽然制造业占比极高,但基金在制造业内部进行了精细的结构划分。根据2025年二季度的数据,基金重点布局了以下细分领域:

这种均衡的细分领域布局,既把握了制造业转型升级的大趋势,又避免了单一细分行业的集中风险。

其他行业的战略性配置。除制造业外,基金还配置了少量其他行业的优质公司:信息传输、软件和信息技术服务业(4.04%)、科学研究和技术服务业(2.55%)、电力热力燃气及水生产和供应业(1.52%)等。这些配置主要是为了把握数字经济、科技创新等新兴产业的投资机会,体现了基金对未来经济发展方向的前瞻性判断。

3. 个股选择策略:PB-ROE框架下的价值发现

招商量化精选的个股选择策略,核心是基于PB-ROE模型的"低估值+高盈利"筛选体系。这一策略框架经过多年的市场验证,已成为该基金获取超额收益的关键。

PB-ROE模型的科学构建。基金的PB-ROE模型包含三个核心要素:

1)ROE筛选:选择近一年或三年ROE处于行业前30%的高盈利公司,确保企业具备持续创造价值的能力。例如,2024年持仓的四方股份(电力设备)ROE达18.3%,显著高于行业平均水平。

2)PB筛选:在高ROE公司中进一步筛选PB处于行业后30%的标的,形成"左下象限"(低PB+高ROE)的核心持仓。例如,2025年二季度持仓的华润双鹤(医药生物)PB仅1.2倍,低于行业均值2.1倍。

3)动态修正机制:通过财务质量因子(如现金流稳定性、资产负债率)排除"低估值陷阱",剔除基本面持续恶化的公司。

多因子协同的投资体系。除了核心的PB-ROE模型,基金还构建了包含38个细分指标的多因子体系:

• 基本面因子(75%):包括ROE、ROA、毛利率、营收增长率、利润增长率、研发投入等

• 技术面因子(25%):包括动量、波动率、流动性等

这种多因子体系的优势在于,既通过基本面因子确保了投资标的的质量,又通过技术面因子把握了市场的交易机会。特别是在市场风格切换时,多因子体系能够快速适应,保持策略的有效性。

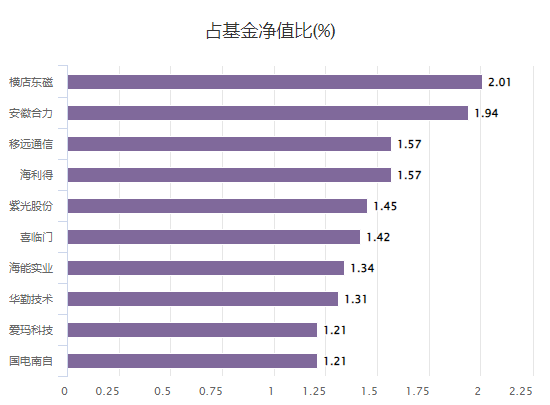

持仓结构的分散化特征。招商量化精选的持仓极度分散,充分体现了量化投资的风险控制理念:

• 前十大重仓股合计占比仅15.03%(2025年9月30日数据)

• 单一个股持仓不超过1.6%

• 平均持仓股票数量超过200只

这种高度分散的持仓结构,有效降低了个股风险,确保了基金收益的稳定性。同时,通过数量化的方法,基金能够在全市场范围内筛选出最优质的投资标的,避免了主观选择的局限性。

4. 动态调整机制:适应市场变化的智慧

招商量化精选的成功,不仅在于其科学的选股模型,更在于其灵活的动态调整机制。这种机制使基金能够在不同的市场环境中保持策略的有效性。

因子权重的动态优化。基金的因子权重并非固定不变,而是根据市场环境进行动态调整:

• 牛市初期:偏好低PB、大市值股票

• 震荡市:采用高BETA策略,增加动量因子权重

• 熊市:强化财务健康度因子,降低风险暴露

例如,在2024年市场反弹期间,基金增加了动量因子权重,成功修复了前期的超额收益回撤。这种灵活的调整机制,使基金能够在不同的市场阶段都保持竞争优势。

市值风格的灵活切换。招商量化精选虽然偏好中小盘股票,但并非一成不变。根据市场情况,基金动态调整市值风格配置:

• 2022年小盘股行情:小盘股因子权重提升至40%

• 2024年规模扩张期:中证500成分股占比从25%提升至35%

• 2025年二季度:沪深300成分股占比从2.48%提升至10.85%,小微盘股占比从16.24%降至10.37%

这种市值风格的动态调整,既适应了市场变化,又兼顾了流动性需求,特别是在基金规模增长的背景下,这种调整尤为重要。

行业配置的适时调整。除了因子权重和市值风格,基金还会根据行业景气度进行配置调整。2025年二季度的调仓充分体现了这一点:

• 增配方向:制造业(绿田机械、鼎胜新材)、批发零售业,增持比例约5%

• 减持方向:信息技术(如软件行业)、建筑业,减持比例约3%

这种基于行业景气度的动态调整,确保了基金能够把握经济结构变化带来的投资机会。

三、基金经理王平:从风控专家到量化领军者

1. 职业轨迹:从风险管控到主动投资的华丽转身

王平的职业生涯堪称中国公募基金量化投资发展的一个缩影。从风险管理起步,逐步成长为量化投资领域的领军人物,他的经历充满了传奇色彩。

扎实的风控基础(2006-2010)。2006年,王平从中南大学管理科学与工程专业获得硕士学位后,即加入招商基金管理有限公司。与其他量化基金经理多来自金融工程或理科背景不同,王平的职业生涯始于投资风险管理部。他从助理数量分析师做起,历任风险管理部数量分析师、高级风控经理,主要负责公司投资风险管理和金融工程研究工作。这段长达4年的风控生涯,为王平打下了坚实的量化分析基础,更重要的是,培养了他"风险-收益平衡"的投资理念。

从被动到主动的转型(2010-2016)。2010年6月22日,王平开始担任基金经理,最初管理的是招商深证100指数等被动化产品。这一时期,他逐步将风控经验与投资实践相结合,参与了招商基金量化多因子平台的初期建设。在管理被动型基金的过程中,王平深刻认识到主动管理的价值,特别是在A股市场存在大量无效性的背景下,量化投资大有可为。

主动量化的探索与突破(2016至今)。2016年3月15日,王平迎来了职业生涯的重要转折点——开始独立管理招商量化精选股票型发起式证券投资基金。这是他管理的第一只主动量化产品,也成为日后其最具代表性的基金。随着业绩的不断提升,王平的职务也逐步晋升为量化投资部副总监、总监。截至2025年,他在招商基金的基金经理任职年限已达14年又286天,管理过29只基金产品,在管基金总规模约140亿元。

2. 投资理念:基本面量化的坚守与创新

王平的投资理念可以概括为"基本面为主、技术面为辅",这一理念贯穿其整个投资生涯。

PB-ROE框架的量化实践。王平量化体系的核心是PB-ROE估值框架,这一模型本质上是对传统价值投资的系统化、数量化表达。其基本原理是:在估值水平(PB)相对稳定的行业中,筛选出盈利能力(ROE)较强且被市场低估的个股。王平通过深入研究发现,A股市场对大市值公司的定价通常较为有效,而对中小市值公司(尤其是100-150亿市值区间)的盈利预期常存在偏差,这为PB-ROE模型创造了超额收益空间。

"先求稳,再求胜"的投资哲学。王平在多次访谈中强调"先求稳,再求胜"的投资理念。他认为,量化投资的首要任务是控制风险,其次才是追求收益。这种理念体现在多个方面:

• 严格的风险预算:通过Barra风险控制模型,设定行业暴露、因子权重、跟踪误差等多重约束

• 分散化投资:单一个股持仓不超过2%,前十大重仓股仅占15%左右

• 动态回撤管理:在市场波动加大时,及时调整风险敞口

长期主义的坚守。王平是"长期主义"的坚定践行者。他认为,量化投资不是为了短期暴利,而是通过长期积累获取稳健的超额收益。这种理念在其管理的基金中得到了充分体现:招商量化精选自成立以来,年化收益率超过12%,显著跑赢中证500指数。

3. 管理风格:严谨细致的量化实践者

王平的管理风格充分体现了其风控背景的影响,严谨、细致、纪律性强是其主要特征。

持仓极度分散化。王平管理的基金普遍呈现持仓极度分散的特征。以招商量化精选为例:

• 前十大重仓股合计占比仅13.89%

• 单一个股持仓不超过1.6%

• 平均持仓股票数量超过200只

这种分散化投资虽然可能限制单一个股的收益贡献,但有效降低了"踩雷"风险,符合其"通过胜率而非赔率获取超额收益"的理念。

换手率的精准控制。王平的投资风格偏向中低频,换手率控制在合理水平。招商量化精选的换手率基本在200%左右,在量化基金中相对较低。这种低换手率策略,不仅降低了交易成本,也体现了其对投资标的的深入研究和长期信心。

因子体系的持续优化。王平非常重视因子体系的持续迭代。他的团队每年会淘汰约15-20%的失效因子,同时通过大数据分析和另类数据挖掘引入新因子。例如,近年来新增的电商数据因子和产业链上下游验证因子,显著提升了模型对消费和制造行业的选股能力。

4. 历史业绩:量化投资能力的最佳证明

王平的投资能力,最终体现在其管理的基金业绩上。通过对其管理的多只基金进行分析,我们可以全面了解其投资实力。

招商量化精选(001917/007950)——代表作的辉煌成就

招商量化精选是王平最具代表性的作品,其业绩表现堪称惊艳:

特别值得关注的是,在2022年市场大幅下跌的环境中,招商量化精选仅下跌1.06%,而业绩基准下跌16.21%,同类平均下跌19.89%,充分体现了其出色的风险控制能力。

除招商量化精选外,王平还管理着多只其他类型的基金,均取得了优异成绩:

招商中证1000指数增强A(004194):自成立以来超额收益高达118.17%,近一年超额收益超过20%

招商沪深300指数增强A(004190):自成立以来超额收益45.68%

招商中证500指数增强A(004192):自成立以来超额收益58.33%

招商中证2000指数增强A(019918):2024年1月2日起管理,任期回报66.92%,近一年收益93.31%

招商中证红利ETF(515080):2025年三季度净值增长2.47%

5. 最新业绩与市场适应能力

2024年以来,面对市场的剧烈波动,王平展现出了卓越的应对能力。

2024年的稳健表现。2024年初,受衍生品敲入等因素影响,量化产品普遍遭遇大幅回撤,招商量化精选也未能幸免,出现了历史最大回撤(-25.07%)。但王平通过及时调整策略,仅用112天就修复了回撤并创出新高。全年实现15.27%的正收益,在同类基金中排名166/1011(前16.4%)。

2025年的强劲增长。进入2025年后,招商量化精选延续了良好的表现。截至11月4日,C类份额收益率达到38.36%,在同类基金中排名前30%。特别是在三季度,基金净值增长23.87%,大幅超越同类平均(25.12%)和沪深300指数(17.38%)。

风险调整后收益突出。除了绝对收益,王平管理的基金在风险调整后收益方面也表现优异:

• 近1年夏普比率:1.77(优于95.31%同类)

• 近1年最大回撤:-16.12%(优于51.43%同类)

• 近1年波动率:20.70%(优于54.60%同类)

这些指标充分说明,王平不仅能够创造超额收益,更重要的是能够在控制风险的前提下实现稳健增长。

四、风险收益特征:在波动中寻找确定性

1. 风险控制体系:量化投资的安全网

招商量化精选的成功,离不开其完善的风险控制体系。这一体系贯穿于投资决策的全过程,确保了基金能够在各种市场环境下稳健运行。

多层次的风险控制架构。招商量化精选构建了多层次的风险控制体系:

1)因子层面的风险控制

流动性因子约束:持仓个股的日均成交额需高于行业中位数

行业分散管理:单一行业持仓不超过20%

市值分散:避免过度集中于某一市值区间

2)组合层面的风险预算

通过Barra风险模型进行风险归因

设定跟踪误差、行业偏离度等约束条件

定期进行风险预算评估和调整

3)极端情况的应急预案

设定止损线和风险限额

建立压力测试机制

制定流动性管理预案

严格的持仓集中度控制。王平对持仓集中度的控制达到了近乎苛刻的程度:

• 单一个股持仓上限:2%

• 前十大重仓股合计占比:约15%

• 单一行业配置上限:20%

• 行业覆盖数量:通常超过20个

这种严格的集中度控制,有效避免了"黑天鹅"事件对基金净值的冲击。例如,2024年某重仓股因财务造假暴跌,但由于持仓比例仅1.5%,对基金净值的影响微乎其微。

动态风险监控机制。基金建立了实时的风险监控系统,对以下指标进行持续跟踪:

• 组合Beta值和跟踪误差

• 行业和风格暴露度

• 个股流动性指标

• 因子有效性检验

一旦发现风险指标超出预设范围,系统会自动预警并触发调整机制。

2. 收益特征分析:超额收益的持续性与稳定性

招商量化精选的收益特征可以用"持续、稳健、超额"六个字来概括。

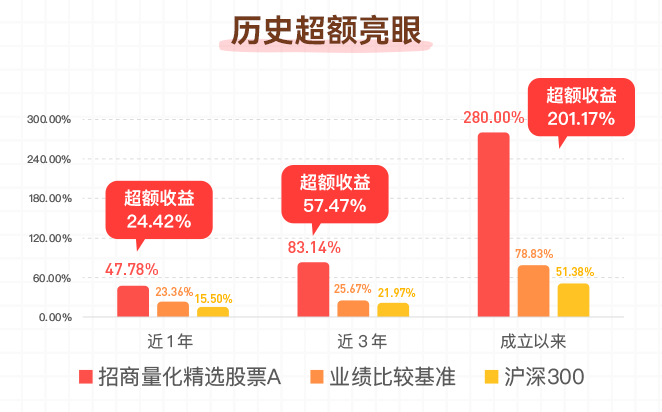

长期超额收益的稳定性。通过对历史数据的分析,我们发现招商量化精选的超额收益具有极强的持续性:

• 近三年超额收益:34.84%,排名同类前2%

• 近五年超额收益:132.33%,位列同类第1

• 成立以来累计超额收益:201.17%

这种持续的超额收益,充分证明了其量化策略的有效性和可持续性。

不同市场环境下的适应性。招商量化精选在不同市场环境下都展现出了良好的适应能力:

牛市环境(2019-2020年):充分把握结构性行情机会,两年累计收益率超过90%

熊市环境(2022年):仅下跌1.06%,大幅跑赢市场和同类平均

震荡市环境(2023-2025年):持续获得正收益和超额收益

持有期收益分析。根据历史数据统计,招商量化精选的持有期收益呈现以下特征:

• 持有1年的正收益概率:约84%

• 持有2年的正收益概率:超过90%

• 持有3年以上的正收益概率:接近100%

例如:

• 2018/03-2020/03:两年累计收益62.3%

• 2020/03-2022/03:两年累计收益63.2%

• 2022/03-2024/03:两年累计收益23.1%

3. 与同类产品的对比优势

在量化基金市场竞争日趋激烈的背景下,招商量化精选凭借其独特优势脱颖而出。

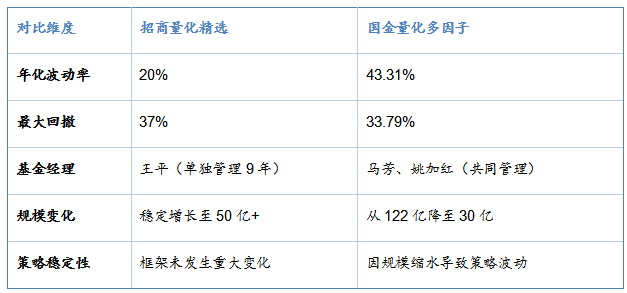

与国金量化多因子的对比。国金量化多因子是招商量化精选的主要竞争对手之一,两者对比如下:

五、总结:量化投资的价值与未来

1. 招商量化精选的核心价值

招商量化精选的成功,不仅是一只基金的胜利,更是量化投资理念在中国市场的成功实践。通过深入分析,我们可以总结出其三大核心价值:

第一,超额收益的持续创造能力。自成立以来,招商量化精选累计收益率达242.86%,年化收益率22.17%,大幅超越业绩基准和同类平均。这种持续的超额收益,源于其科学的PB-ROE模型、完善的多因子体系以及灵活的动态调整机制。特别是在市场波动加剧的背景下,量化投资的优势更加凸显。

第二,风险收益比的优化。招商量化精选在创造超额收益的同时,有效控制了风险。近一年夏普比率达到1.77,优于95.31%的同类基金;最大回撤控制在合理范围内,且能够快速修复。这种优异的风险调整后收益,为投资者提供了"进可攻、退可守"的投资工具。

第三,投资理念的长期价值。王平的"基本面量化"理念和"长期主义"投资哲学,为投资者提供了一种理性、科学的投资方法。在这个充满噪音和诱惑的市场中,招商量化精选就像一座灯塔,指引着投资者走向长期财富增值的道路。

2. 对投资者的启示

首先,量化投资是获取超额收益的有效途径。在信息爆炸的时代,人类的认知能力面临巨大挑战。量化投资通过计算机模型和数据分析,能够处理海量信息,发现人类难以察觉的投资机会。招商量化精选通过PB-ROE模型,系统性地挖掘了中小盘价值股的投资机会,充分证明了这一点。

其次,长期投资的价值不容忽视。招商量化精选的历史数据显示,持有期越长,获得正收益的概率越高。持有2年以上的正收益概率超过90%,这充分说明了长期投资的重要性。在这个追求"快钱"的时代,"慢即是快"的投资理念显得尤为珍贵。

第三,风险控制是投资成功的关键。王平的风控背景使其对风险有着深刻的理解和敬畏。通过严格的持仓分散、动态风险监控等措施,招商量化精选在追求收益的同时有效控制了风险。这种"先求稳,再求胜"的理念,值得所有投资者学习。

3. 量化投资的未来展望

展望未来,量化投资在中国市场仍有巨大的发展空间:

市场环境日趋成熟。随着A股市场机构化程度不断提高、衍生品市场日益完善、数据基础设施不断升级,量化投资的发展环境越来越好。特别是在注册制全面推行的背景下,市场的有效性将进一步提升,这为量化投资创造了更多机会。

技术创新带来新机遇。人工智能、大数据、云计算等新技术的应用,为量化投资带来了新的可能。招商量化精选已经开始尝试深度学习因子,未来还将有更多创新应用。

产品创新空间广阔。除了传统的量化选股,量化投资还可以应用于行业轮动、择时、风险平价等多个领域。未来,随着投资者需求的多样化,量化产品将更加丰富。

招商量化精选的"超额故事"仍在继续。从2019年成立至今,这只基金用优异的业绩诠释了量化投资的价值,为投资者创造了实实在在的财富增值。基金经理王平用他的专业和坚守,证明了在这个充满不确定性的市场中,通过科学的方法和严格的纪律,我们依然可以找到确定性。

在全球市场波动加剧、传统投资面临挑战的今天,招商量化精选为我们提供了一种新的思路:用理性战胜情绪,用系统战胜直觉,用长期战胜短期。这不仅是一只基金的成功,更是一种投资理念的胜利。

对于投资者而言,选择招商量化精选,不仅是选择了一只优秀的基金,更是选择了一种科学的投资方法。在未来的投资道路上,愿这只基金能够继续书写辉煌,为投资者创造更多的超额收益,让我们共同期待招商量化精选下一个精彩的"超额新篇章"。@招商基金