2025年5月的美国奥马哈街头,空气中弥漫着复杂的心绪。94岁的巴菲特拄着拐杖缓步上台时,与会者的掌声久久不息。

随着"格雷格阿贝尔年底接任伯克希尔CEO"的宣告意外落地,这不是一次寻常股东大会的闭幕,而是对一个时代的送别礼。

这位曾揭示了价值投资真谛、预言了全球贸易动荡的耄耋老者,在退休前夕的"最终箴言"中避谈个股秘笈,却留下了一个耐人寻味的比喻:

美国现代经济如同"大教堂与赌场的共生体",而他自己毕生所追寻的投资真谛,仍然是"有足够的现金流作为基础,继续确保伯克希尔能够往前进"。

当市场充斥着贸易政策的喧嚣与新一代科技革命的不确定性,这个历经十轮经济周期的智者,悄然为A股投资者指明了下一站路标。

01 价值投资的“最后一课”

——关于自由现金流的哲学

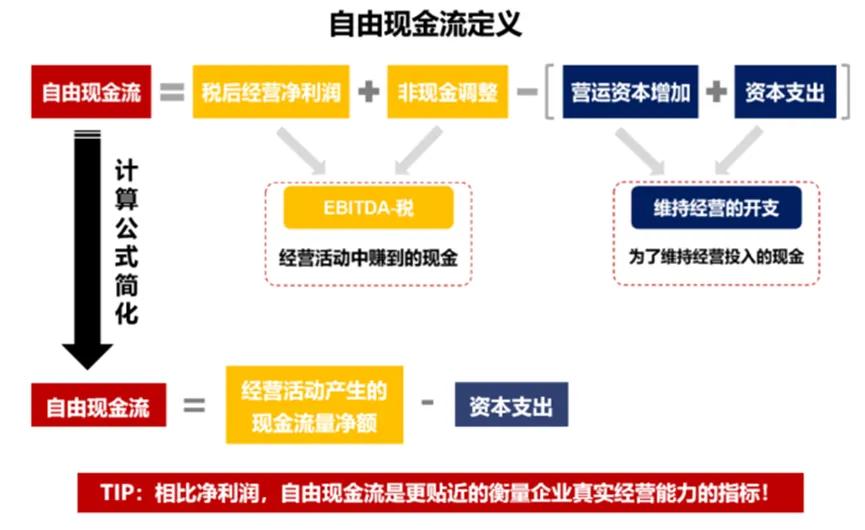

巴菲特宣布退休之际,伯克希尔账上超过3000亿美元的现金储备成为全球焦点。刷新历史新高的数字背后,更暗含着一场关于价值投资的本质哲学。

在股东大会的问答环节里,巴菲特对此坦言,自己赚了很多钱是因为从未全仓投资。换言之,在不确定性中,自由现金流既是防御的盾牌,更是进攻的利刃。

回顾历史,这一策略贯穿了伯克希尔60年的辉煌。

2008年金融危机时,巴菲特用现金抄底高盛,获得高额回报;2020年卫生事件冲击下,他逆向投资日本五大商社,不到五年时间便获利颇丰。

这些经典投资操作的核心逻辑,正是在于“等待好价格、买到现金流稳定的资产”。

这种关于安全垫与确定性的思考,在当下显得愈发珍贵。毕竟蛇年尚未过半的资本市场,已经上演了多轮震撼与冲击。

关税清单与科技封锁形成的地缘裂痕、美联储降息谜局下的资金暗涌,都在加剧市场的钟摆式震荡。即便是经验丰富的投资者,也难免陷入抉择的迷局。

巴菲特似乎早已洞察先机,但当下“现金为王”的智慧,本质是对企业内在价值的敬畏,其核心还是在于,如何在风浪中保持耐心、沉淀价值、寻找长期大概率正确的机会。

对于普通投资者,这种智慧转化为两个启示:

第一,当市场估值高企(如去年Q4的美股),现金不是累赘而是武器;

其二,真正的价值锚点不是K线波动,而是企业持续产生自由现金流的能力。

毕竟,拥有强大自由现金流的企业往往具备以下特点:

业务模式成熟,无需持续大规模投入;

财务健康、负债可控,抗风险能力强;

股东回报稳定,有能力分红或回购股票。

这样的公司或是细分领域的定价权掌控者,或是成本控制的艺术大师,这些禀赋在风暴中更像是一个“避风港。

它们不依赖外部融资,也不容易被流动性危机击垮;相反,它们往往还能利用行业低谷逆势扩张,同时通过分红或回购提升股东回报。

这也恰恰解释了,自由现金流为何被巴菲特称为"股东价值的终极答案"。

02 寻找股东价值的源头活水

——A股“现金流时代”的价值重构

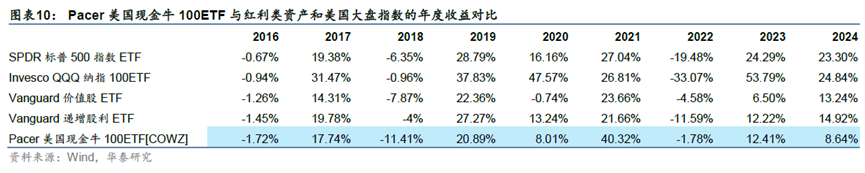

在美股市场,自由现金流投资策略早已被验证。

以全球最大自由现金流ETF——Pacer US Cash Cows 100 ETF(又称现金奶牛ETF)为例,自2016年成立以来,该产品凭借更高的夏普比率和在牛熊周期中下行期的超额收益,成就了250亿美元的规模传奇,更成为海外投资者长期配置的重要工具。

历史不会重复,但会押韵。值得欣喜的是,随着自由现金流ETF及其联接的推出,这种价值发现机制正在A股落地生根。

国证自由现金流指数(代码:980092)策略的革新性在于,其编制方式穿透了传统估值体系的四大迷雾:

第一,聚焦自由现金流/企业价值,破除"纸面利润"的幻觉;

第二,通过自由现金流测算,规避"资本黑洞"陷阱;

第三,用自由现金流率代替单纯股息率,穿透"分红不可持续"的风险;

第四,捕捉“隐形冠军”,让现金流优异的中小市值企业,有望获得不同于市值加权体系的价值发现。

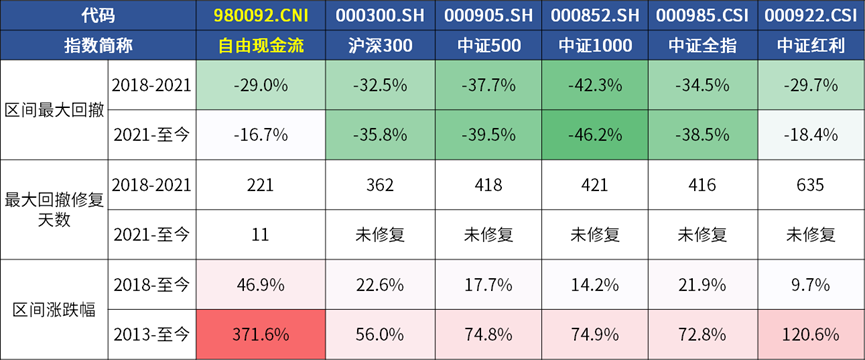

这套法则缔造了独特的收益曲线。自2012年指数基日以来,其全收益年化回报达17.34%。在市场最艰难的时刻(比如单边熊市的2018年),它同样会经历回撤,但也同样以更快的速度收复失地;

来源:Wind,指数历史收益率不预示未来表现。

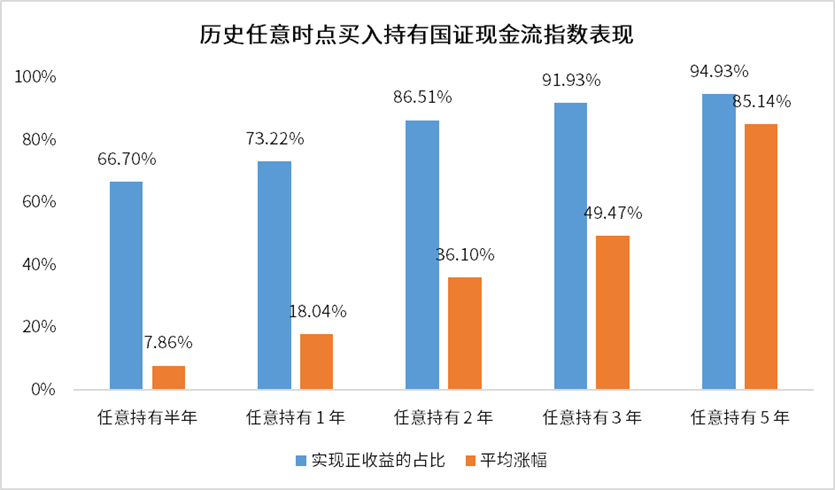

任意时点买入该指数持有三年,正收益占比达89%,若有幸持有完整的2013-2024年周期,10万元会成长为37万元。

来源:Wind,统计区间: 2013-1至2024-12,正收益比例计算方式为各滚动持有期收益率为正的天数/所有回测样本,指数历史收益率不预示未来表现。

自由现金流策略这种“熊市抗跌,牛市跟上”的特质,恰是持有体验优化与缓解焦虑的具象表达。而这种“大概率正确”的体验,能够更好地帮助投资者避开追涨杀跌的陷阱,真正践行长期主义。

事实上,当下的配置机遇兼具历史深意。

随着自由现金流ETF综合费率降至0.2%的历史低位水平, 这意味着投资者可以用更少的成本获取更多的投资回报。毕竟在复利的魔力之下,哪怕只是微小的费率差异,经过时间的累积,在长期对于收益率的提升同样不容小觑。

对于微观层面的普通投资者而言,如果有意将自由现金流ETF作为长期资产配置的底仓,这无疑是一项实实在在的利好;

而对于宏观层面的财富管理行业来说,这更是标志着一个故事的新篇与一个时代的开启。

94岁的巴菲特用“最后一课”告诉我们,价值投资不是复杂的数学模型,而是对商业本质的深刻理解与对人性的克制。

六十年岁月风霜,从纺织厂到苹果公司的投资变迁背后,始终贯穿他对现金创造能力的执念。

在ETF时代,我们未必可以复制巴菲特的个股传奇,但通过自由现金流策略,这种执念正在A股开出新芽、长出茁壮的枝丫。

正如《滚雪球:巴菲特和他的财富人生》一书中所揭示的真理,投资的本质是在湿润的雪地上寻找漫长斜坡。

而自由现金流,或许正是这个不确定时代最确定的湿雪。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏见龙精选混合(OTCFUND|008308)$

$华夏能源革新股票A(OTCFUND|003834)$

$华夏优势精选股票(OTCFUND|005894)$

$华夏行业景气混合(OTCFUND|003567)$

$华夏军工安全混合A(OTCFUND|002251)$

$华夏产业升级混合A(OTCFUND|005774)$

$华夏大盘精选混合A(OTCFUND|000011)$

$华夏核心制造混合A(OTCFUND|012428)$

$华夏兴和混合A(OTCFUND|519918)$

$华夏新能源车龙头混合发起式A(OTCFUND|013395)$

#央行降准降息!市场会如何反应?#

#记录我的五月操作#