1、 甲骨文本次暴雷事件始末及影响。

2、 美光炸裂的业绩说明,分析师们还是太保守了啊!

3、 文章第一段是今天值得单聊的内容,第二段是主要指数表现,第三段有我的持仓策略,大家可以按需阅读。

一、 聊一聊最新的美股市场:

雷震子甲骨文,又暴雷了。

所以,昨晚美股跟着一起雷了。

事件始末:

昨晚主流媒体爆出,全球顶级另类资产管理公司 Blue Owl Capital 确认退出与甲骨文关于将要新建的密歇根州数据中心的融资谈判,项目总价值100亿美元。

这是甲骨文“星际之门”计划的关键部分,位于密歇根州Saline Township,目的是为 OpenAI 提供高达1 GW的算力支持。

Blue Owl对甲骨文日益膨胀的债务水平表示担忧。数据显示,甲骨文的净债务已攀升至约 1050亿美元。

此外,Blue Owl对AI资本支出的回报周期开始产生怀疑,担心项目延期风险。

甲骨文试图将此描述为一次正常的商业竞标筛选,暗示是Blue Owl竞标失败,有新的合作伙伴入选。

甲骨文并未透露这位“神秘的新合作伙伴”是谁,但有市场传言称黑石集团曾参与初步接触,但尚未签署任何协议。

甲骨文的开发合作伙伴 Related Digital 也发表了声明,称“正在对选定的投资者进行最后的尽职调查”,同样拒绝透露名字。

甲骨文本应该在Blue Owl退出消息泄露前就宣布新伙伴。

现在的局面更像是:Blue Owl掀了桌子,甲骨文才匆忙说“其实我本来也没想选你”。

关键是Blue Owl的地位,这可是给甲骨文提供资金的最大金主。

此前曾资助甲骨文在德州Abilene(150亿美元)和新墨西哥州(180亿美元)的类似项目。

最大金主选择不再追加资金,这本身就足够引发市场担忧了。

甲骨文与OpenAI达成的3000亿美元协议的一部分,是在未来五年内提供4.5GW的算力。然而,项目自8月启动以来便面临诸多问题,包括当地政府最初拒绝重新分区申请从而引发诉讼。

如果甲骨文不能满足OpenAI的数据中心需求,OpenAI可能会重新拥抱那些自由现金流充裕的互联网大厂(亚马逊、微软等)。

英伟达芯片的采购订单可能从甲骨文转移到其它大厂。

因为OpenAI对算力的需求是刚性的,只要能谈拢,谁来提供卡都行。

目前这些互联网大厂,自身造血能力极强,自由现金流庞大且充沛,而且他们也在通过债务融资,杠杆率健康,没有任何偿债风险。

到2025年11月的数据:

Meta:发行300亿美元债券(2030-2065年到期)。

谷歌:发行175亿美元债+65亿欧元债(2028-2070年到期)。

亚马逊:发行150亿美元债券(2028-2065年到期)。

甲骨文:发行180亿美元债券。

利用低成本债务锁定长期资金,匹配数据中心长达30-40年的资产寿命。

发债本身并不是问题,还不起才是问题。

大厂发债,还款期限长,票面利率低(2.375%-5.75%)。杠杆率处于0.1-0.4倍之间,非常安全,即使AI回报率短期不及预期,它们极低的杠杆率意味着不会死,甚至不需要削减开支,可以继续烧钱熬死对手。

只有像甲骨文这种通过第三方私募融资,大规模上杠杆借钱造算力的模式,比较危险。

不但发债的票面利率是最高的(4.45%-6.1%),并且杠杆率高达3.3-3.7倍,容不得半点差错。

这也是甲骨文在债券市场上信用违约互换CDS利差一路飙升的根本原因。

恰好,OpenAI昨天刚与亚马逊谈了100亿的生意,OpenAI卖股权换算力。

亚马逊拟对OpenAI进行至少100亿美元的股权投资。

作为交换,OpenAI承诺在算力架构中大规模采用亚马逊自研的Trainium芯片(特别是12月初刚发布的Trainium3),以便在摆脱对英伟达和微软的绝对依赖。

此外,OpenAI可能协助亚马逊优化其在线零售业务。

所以,目前看起来,如果甲骨文过不了融资关,可能它自己沉船,别的船被浪打一下,然后摇摇晃晃继续向前开。

来看点振奋人心的。

美光财报强劲+下一季业绩指引爆炸,盘后上涨。

这是一份HBM御三家里,作为小弟的美光,全面超预期的财报。

各项细分数据全部超预期,并且大幅高于市场预期。

营收连续第三个季度创历史新高,本季136.4亿,同比+57%,比预期的128.3亿高了6.3%。

自由现金流39亿,创历史新高。

毛利率56.8%,环比提升11个百分点。

每股收益EPS实际4.78美元,比预测的3.91-3.95美元高了22%。

下季指引,全场最震撼的部分来了!

营收指引:183亿-191亿美元(中值187亿,远超分析师预期的143亿)。

EPS指引:8.22-8.62美元(中值8.42美元,此前市场预期仅为4.80美元,几乎翻倍)。

管理层对投资者的回答,也非常坚定且有信心。

关于AI需求是否见顶?

管理层回答:绝对没有。CEO Sanjay Mehrotra将美光定位为“不可或缺的AI赋能者”。

由于AI负载需要海量内存,美光将2025年全球服务器单位增长预期从之前的10%上调至“15%-19%”,并表示2026年需求依然强劲。

关于HBM的竞争与供应如何?

管理层回答:2026年的货已经提前卖完了。

资本支出是否过高会侵蚀利润?

管理层回答:虽然支出增加,但赚钱速度更快。

美光宣布将2026财年的资本支出上调至200亿美元(此前预估为180亿)。这笔钱主要用于扩充HBM产能。管理层特别强调,即便支出增加,美光的自由现金流仍在创纪录,且公司已在本季度回归“净现金”状态。

其它值得注意的地方:

1、管理层极度激进地将HBM全球市场达到1000亿美元的预测时间点,从之前的2030年提前到了2028年。这意味着他们认为AI算力的爆发速度比预想的还要快两年。

2、美光宣布将在2026年2月前彻底停止Crucial(英睿达)品牌的消费者零售内存和SSD出货。这说明AI端的需求缺口已经大到了必须“拆东墙补西墙”的地步。

美光正处于它历史上最好的获利周期。

不只是它,HBM御三家都因为AI算力芯片性能升级,正进入历史高光时刻。

希望美光这份财报,能为今晚的美股AI,赢回信心吧。

碎碎念一句,博通哪怕能给出美光业绩指引一半的信心,也不至于跌成这熊样。

宏观方面,再说一个大家可能忽略的事情:

明年是中期选年,特朗普很重视股市。

市场只要大跌,肯定会想办法维护市场情绪,出利好言论。

所以,跌了敢吸。

除了低吸指数之外,我在细分赛道方向的选择上,会优先瑕疵少的,逻辑确定性更高的。

谷歌链 > 英伟达链

HBM

北美缺电(燃机 > SOFC)

聚焦,抓重点。

这里面如果有能映射到港A的,也可以关注。

接下来注意的时间线:

= 本周 =

12月18日(周四):11月CPI数据,只要不是飙升的特别离谱,预计对降息预期影响不大。现在联储主要看就业。

12月19日(周五):日本央行预计加息,可能制造市场波动。

12月19日(周五):四巫日,股指期货、股指期权、个股期货、个股期权同时到期,市场波动可能加大。

= 下周 =

12月24日(周三):平安夜,美股提前休市。

12月25日(周四):圣诞节,美股全天休市。

12月26日(周五):Santa Rally,圣诞行情的官方定义窗口期通常从这一天开始(每年的最后5个交易日+新年的前2个交易日)。历史上这段时间美股大概率上涨。如果这段时间反而跌了,通常预示着明年一季度行情不好。

PS:每天还会更新另一篇文章,是中国市场的情况和策略(A股+港股),有兴趣的可以来看看。

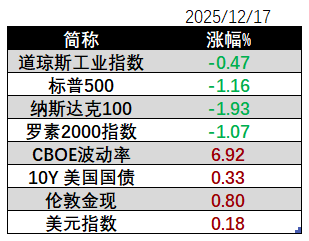

二、 主要指数表现

三、 关于美股策略

目前的百周美股策略,包含“基础日常+后备”两部分。

要搞清楚策略的具体细节,可看我5月29日发的文章《美股定投,重启!目标xxxx,过分吗?》。

美股小跌定投,大跌大加。

从高点回落超过10%,才开始动用后备仓位。

目前保持定投节奏即可,本周有些可能制造波动的事件,先等等看能不能找到一个周内下跌去定投。

不追高是前提,但该吸得吸啊。

震荡行情,别涨了不敢抛,跌了不敢吸,那就全做反了。

昨晚跌的比较多,今天追加一次定投+1。

——以下是:股市消费记录——

美国资产:基础日常部分(35/一百周),后备部分(0/五)

1. 标普500:基础日常部分,本周未动。

2. 纳指100:基础日常部分,本周已+2。

做合格金融消费者,从记账开始!

海外消费记录:

<想要及时获取我每天分享的增量信息、最新策略,欢迎点个关注,防止迷路找不到。欢迎来留言区讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$博时纳斯达克100ETF发起式联接(QDII)C人民币(OTCFUND|016057)$

$南方纳斯达克100指数发起(QDII)C(OTCFUND|016453)$

$博时标普500ETF联接C(OTCFUND|006075)$

$摩根标普500指数(QDII)人民币C(OTCFUND|019305)$

#长征十二甲要来了!商业航天如何掘金?##2025即将收官 明年怎么投?##沐曦股份今日上市!中一签能赚多少?##挖掘超额收益##【跨年坦白局】提问金梓才、陈果#