Q1:如何在化工行业挖掘阿尔法?

高京霞:我们认为化工行业整体仍处于向上的产业趋势中,贝塔机会尚未结束,但当前更应注重在行业内部挖掘阿尔法,以增厚组合收益。

以化工为例,行业内可跟踪的品种多达数百个,从中筛选出有望率先进入修复通道的品种,关键在于把握以下几点确定性特征:

第一,供需结构明显改善:新增供给较少,且明后年开工率有望提升至较高水平。

第二,行业格局集中:存在多个龙头企业,更易形成协同,推动价格与盈利修复。

第三,亏损幅度较深:行业亏损程度越大,企业提价诉求越强,如同弹簧压至低位,未来向上弹性也越大。

在确定性强的基础上,还需评估股价上涨空间,这需要结合板块估值与品种所隐含的涨价预期进行判断。部分行业虽趋势向上,但若估值已处高位,则空间相对有限。

在个股选择上,我们更倾向于成本曲线陡峭的行业,即龙头企业具备显著的成本优势。这类行业中,价格的微弱修复即可为优质公司带来较大的盈利弹性。

Q2:新能源板块有哪些投资机会?

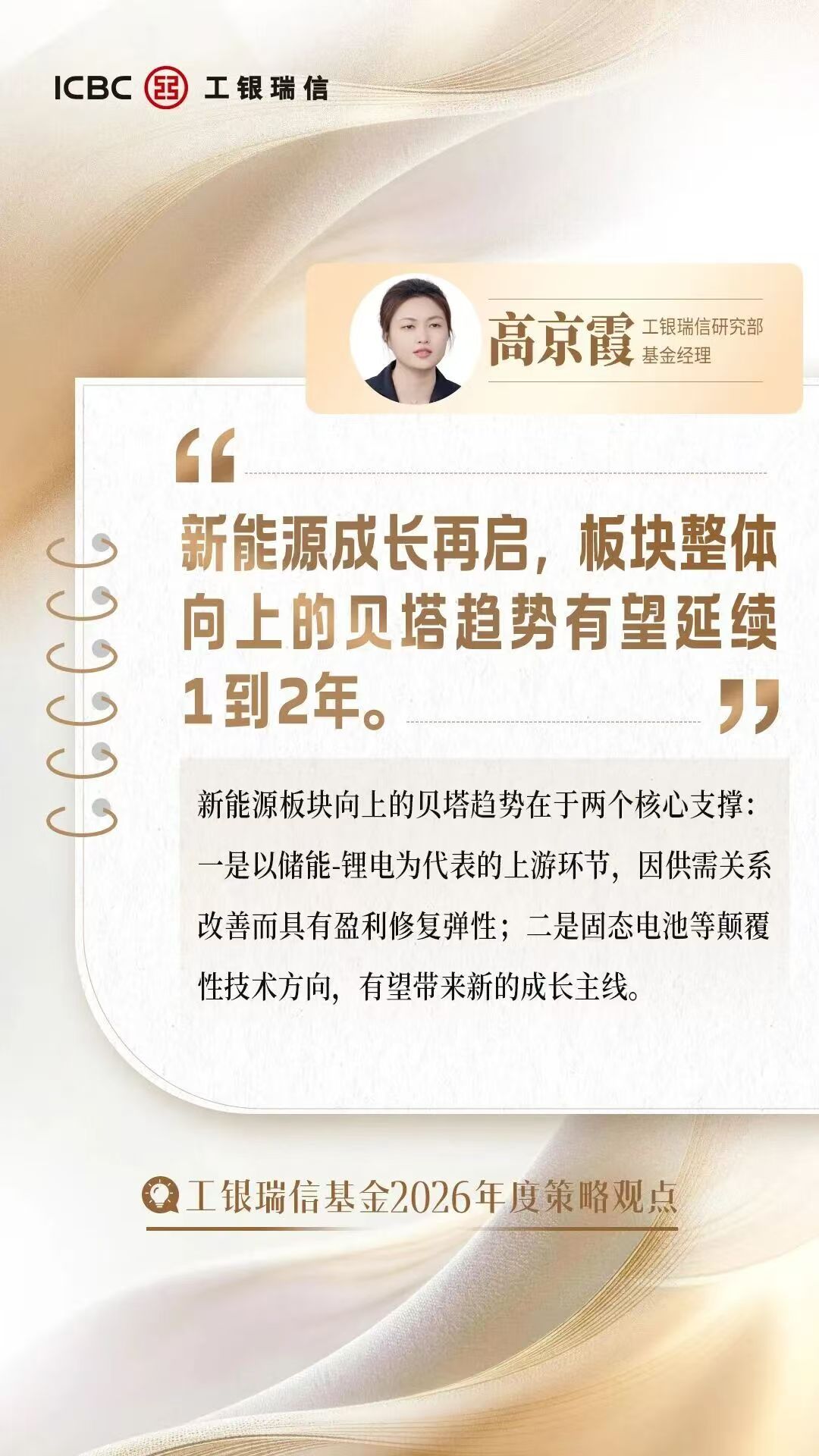

高京霞:我们认为新能源板块整体向上的贝塔趋势有望延续1到2年,2026年该领域仍具备较大的投资机会。具体来看,可以分为两个维度:

第一,关注成熟产业链的景气修复机会。锂电、储能、风电等板块历经多年下行周期,随着供需关系改善,产业链盈利修复空间较大。我们相对更看好储能-锂电链条的上游环节,包括碳酸锂、磷酸铁锂、正极、负极及电解液等。这些环节在2022‑2025年间价格大幅下滑,行业普遍亏损,利润占比已降至极低水平,这一状态大概率难以持续。由于过去几年产能扩张谨慎、而需求保持每年约30%的快速增长,过剩产能已逐步消化,上中游环节的盈利修复弹性值得重视。

第二,关注技术升级带来的结构性机会。新能源行业始终由技术驱动,过去光伏、风电、锂电池等均通过技术迭代实现成本大幅下降与规模成倍扩张。展望未来,固态电池是值得期待的潜在颠覆性技术方向,其进展可能重塑产业格局,并为投资带来新的成长主线。