#投科技投未来##晒收益#

2026年科技赛道投资展望

2026年作为"十五五"规划的开局之年,科技赛道依然是市场关注的核心主线。从宏观环境到产业趋势,多重利好因素共同支撑科技板块的长期投资价值。

一、宏观环境:多重利好支撑科技行情

流动性环境持续改善。美联储2025年完成三次降息,联邦基金利率降至3.50%-3.75%,预计2026年仍处于降息通道。国内货币政策维持宽松基调,为科技企业融资和成长提供有利条件。中美关系进入"竞合共存"新阶段,科技领域的博弈与合作为国内企业带来结构性机遇。

政策红利持续释放。中央经济工作会议强调实施更加积极的财政政策和适度宽松的货币政策,"新质生产力"上升为国家战略,AI、半导体、新能源等科技领域获得明确政策支持。国家大基金三期3440亿元注册资本聚焦设备材料国产化,为科技企业提供资金支持。

二、科技赛道整体看好,AI仍是核心主线

AI产业仍处早期成长阶段。当前AI产业与2000年互联网泡沫时期相比,业绩基础更为扎实,产业处于以基础建设为核心的早期成长阶段。2026年AI投资将从"卖铲子"(硬件和基础设施)转向"挖金子"(实际应用和商业化),投资逻辑更加均衡。

结构性机会强于总量。2026年科技行情预期延续,但整体投资难度大于2025年。市场对AI的整体投资回报更为关注,结构性机会将强于总量。光通信、存储、液冷和电源等细分领域具备更强确定性。

三、细分领域投资机会分析

基于产业趋势、政策支持和市场需求,以下细分领域在2026年最具投资价值:

1. AI算力基础设施(确定性最强)

光通信领域:通信是AI训练和推理的瓶颈环节,预计2026年开始陆续看到光进柜内规划,2027年进入批量应用阶段。光模块从800G向1.6T升级,硅光、CPO等新技术路径逐步成熟,为高速光模块放量奠定基础。

存储芯片:AI推理占比提升阶段,对各类存储需求高增。HBM(高带宽存储器)市场规模持续上修,预计2025年总潜在市场规模350亿美元,2030年达1000亿美元。存储涨价周期可能持续1-2年,海外存储晶圆厂资本开支规划保守,国内扩产意愿超预期。

液冷技术:随着单机功耗和算力密度提升,传统风冷接近物理极限。2025年国内液冷供应商处于方案验证阶段,2026年可能是正式拿到订单并放量的第一年。液冷渗透率持续提升,从局部应用向系统化解决方案演进。

2. 半导体国产替代(战略机遇)

半导体设备与材料:国产化率约20%,去胶、刻蚀、清洗等环节国产化率已超50%,热处理、CMP等环节达30%-50%,量检测、光刻等核心高端环节国产化率低于10%,替代空间广阔。政策支持力度大,成长空间明确。

模拟芯片:经过近两年库存调整,行业步入复苏通道。德州仪器、亚德诺相继宣布涨价,释放周期反转信号。新能源汽车、工业自动化、AI服务器等新兴领域是增长核心驱动力,国产替代进程有望加速。

3. AI应用落地(弹性最大)

AI应用服务商:2026年AI应用有望迎来实质性突破,垂直领域(医疗、工业、金融)的AI解决方案具备商业化潜力。AI在内容、社交、娱乐及千行百业的赋能已进入商业化落地阶段,贴近C端用户或赋能B端企业的应用更容易形成清晰商业模式。

人形机器人:2026年进入量产元年,核心零部件国产化加速。伺服电机、减速器、传感器等核心部件国产化率逐步提升,人口老龄化推动"机器代人"需求爆发。特斯拉Optimus、小米CyberOne等产品性能已能满足工业和服务场景需求。

4. 商业航天(新兴赛道)

商业航天受益于政策与产业双重催化,国家航天局《推进商业航天高质量安全发展行动计划》明确设立发展基金。可重复火箭、卫星批量化生产技术成熟,卫星互联网、遥感卫星需求爆发,行业规模已达万亿元级。2026年作为新装备建设开局年,行业订单有望落地。

5. 低空经济(政策驱动)

低空经济涵盖无人机、通航旅游、无人机物流等完整产业链,2026年"低空交通管理条例"将正式落地。2025年低空经济相关企业注册量同比增长180%,无人机物流商业化试点覆盖300多个县域,预计2026年市场规模从500亿元涨至1200亿元。通航机场建设、无人机整机制造和低空通信导航领域机会显著。

四、投资策略建议

把握结构性机会。2026年科技投资应紧扣"新质生产力"与"全球科技突破"两大主线。上半年重点关注业绩兑现确定性高的AI算力、半导体存储板块;下半年随着新品发布和商业化验证,可加大对AI智能体、机器人、智能驾驶应用端的布局。

聚焦核心环节。在机器人、商业航天、可控核聚变等产业化初期领域,优先选择技术壁垒高、已进入头部厂商供应链的核心零部件和材料供应商,业绩弹性与确定性更强。半导体设备与材料基于国家战略安全与产业自主可控的迫切需求,具备更强的战略看多逻辑。

兼顾弹性与防御。在进攻性配置高增长科技赛道的同时,可将"稀有金属"作为对冲宏观不确定性和通胀风险的底仓配置,兼具成长与资源属性。

五、风险提示

技术迭代与商业化不及预期风险。脑机接口、可控核聚变、商业航天可回收技术等前沿领域,若关键技术突破或成本下降速度不及预期,将严重影响产业化进程。

行业竞争加剧与估值过高风险。AI、智能驾驶等热门赛道已聚集大量资本,可能引发价格战和盈利空间挤压。部分公司估值已透支未来增长,需警惕业绩无法匹配估值的"戴维斯双杀"。

地缘政治与政策变动风险。半导体、人工智能等领域是全球科技博弈焦点,海外技术封锁与出口管制可能对产业链造成冲击。国内产业政策的支持力度与连续性也需密切关注。

宏观经济与市场需求波动风险。若全球经济下行,将直接影响企业IT支出、消费电子需求等,从而拖累AI算力、存储、终端等板块的业绩增长。

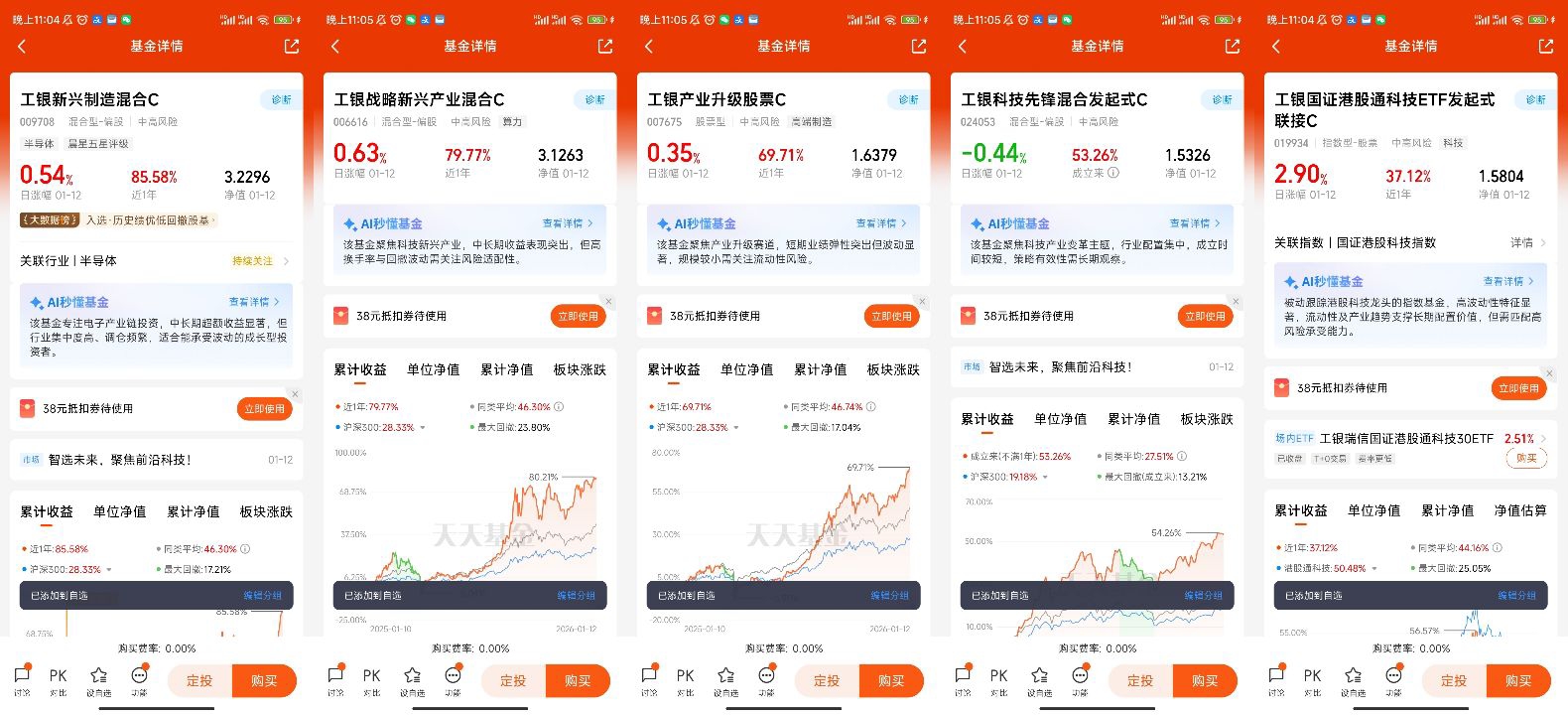

六、工银产业升级股票C基金分析

工银产业升级股票C(代码007675)成立于2019年12月25日,最新规模0.58亿元,基金经理为杜洋、高京霞、刘展硕。该基金聚焦产业升级主题,前十大重仓股主要集中在半导体、新材料、新能源等高成长性行业,如巨化股份、源杰科技、华鲁恒升等。

2024年四季度净值涨幅为-11.79%,但过去一年收益达62.62%,近一月收益24.18%,在同类基金中排名靠前。基金经理团队任职期内收益分别达到30.53%、38.7%和38.7%,体现了优秀的投资管理能力。

该基金的投资策略与2026年科技赛道投资方向高度契合,重点关注通过产业升级带来竞争优势提高的传统产业龙头公司,以及半导体、新材料、新能源等高成长性行业,符合"新质生产力"的战略定位。

七、总结

2026年科技赛道投资机遇与挑战并存。AI仍是核心主线,但投资逻辑将从算力基础设施向应用端迁移,结构性机会强于总量。光通信、存储、半导体国产替代、AI应用落地、商业航天、低空经济等细分领域具备较强确定性。投资者应把握结构性机会,聚焦核心环节,兼顾弹性与防御,在享受科技成长红利的同时有效控制风险。@工银瑞信基金