一、核心观点

固收市场方面,本周债市围绕公募费率新规、央行重启国债买卖预期以及股债跷跷板交易,全周来看,30y、10y、1y国债收益率分别变化7bp、4bp、0bp收于2.18%、1.87%、1.4%。期限利差方面,30y-10y、10y-1y期限利差分别变化3bp、4bp收于32bp、47bp。本周公布了8月通胀、进出口以及金融数据,整体符合市场预期,即内需偏弱、外需存韧性的大环境并未改变,但债市对基本面反应有限,尤其是数据表现较弱对债市的定价已较为弱化。今年8月以来债市的核心变量在股市对债市的压制,近期披露的金融数据也初步验证了市场猜测的居民存款搬家现象。但同时债市一些边际利多因素正在积累,首先是买断式逆回购超量续作将落地,此前机构赎回负反馈情绪预计将有所缓解,其次是股市在当前点位的分歧有所加大,降波周期下再次上行有待新的催化,最后是本轮调整后10y国债1.8%以上点位会有部分机构考虑抄底。我们预计债市可能会有阶段性的缓和期,并非如此确信的理由在于,一方面入场抄底的机构并非基于长期逻辑,而是以短期博反弹为主,另一方面带动股市上行的AI产业以及降息周期叙事短期难以证伪,容易催化股市情绪的政策强度以及频率也难以预测。因此抄底博反弹建议控制好仓位,短期思路以防御为主,仍然建议右侧交易央行表态及动作,先关注周末的中美的谈判结果。

二、债券市场

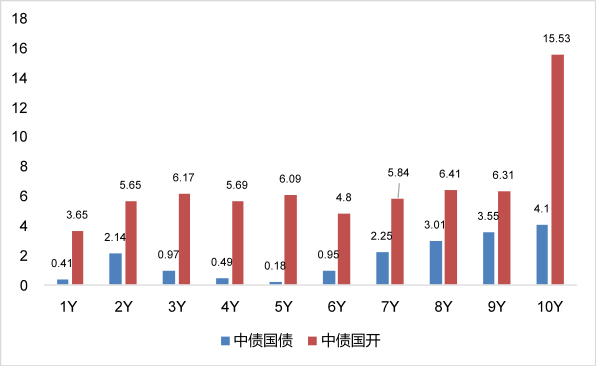

图:本周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

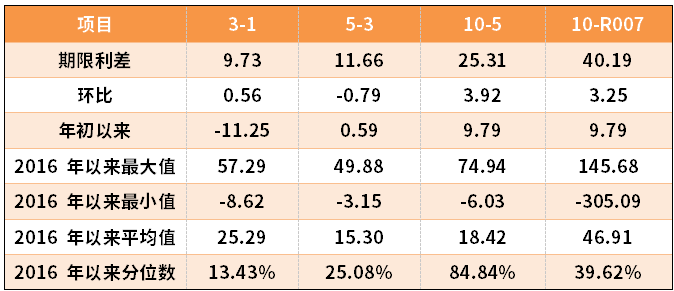

表:中债国债期限利差

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

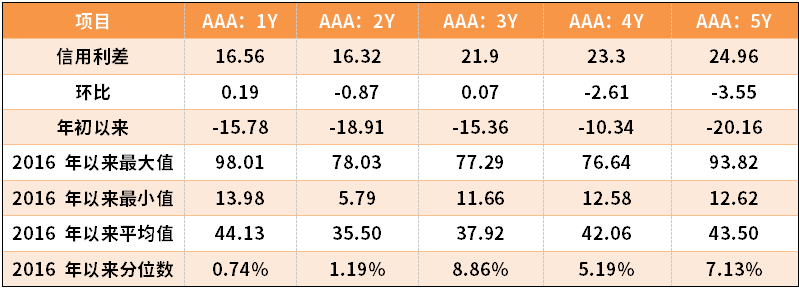

表:中债中短期票据信用利差

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

本周利率债各期限收益率多数上行。其中,中债国债1年期收益率上行0.41BP至1.4,3年期上行0.97BP至1.4973,5年期上行0.18BP至1.6139,10年期上行4.1BP至1.867。

长期限高等级票据信用利差收窄居多。中债1年期AAA级中短期票据信用利差走阔0.19BP,中债2年期AAA级中短期票据信用利差收窄0.87BP;中债3年期AAA级中短期票据信用利差走阔0.07BP。

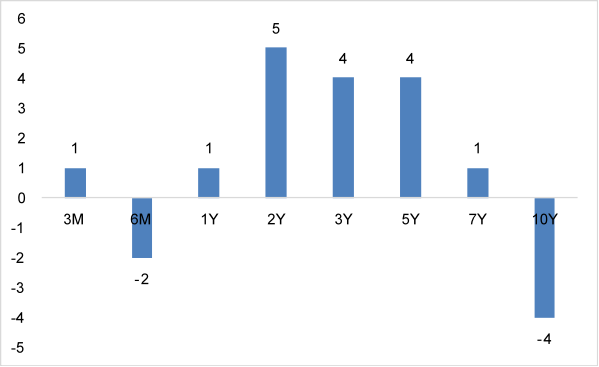

图:本周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

本周美债各期限收益率涨跌不一。本周10年期美债收益率下行4BP,10年期国债收益率上行4.1BP,中美利差倒挂程度小幅扩大。全周来看,1年期美债收益率上行1BP,3年期美债收益率上行4BP,10年期美债收益率下行4BP。

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

债券市场展望和策略

看股做债是当前国内债市的主线,背后反映的是居民资产配置再平衡的过程,只要股市不言顶,就会不断驱动居民财富从债市流向股市,那么债市整体还是承压。近期下跌有债基赎回费率调整带来的影响,但本质上由于权益市场调整不深的情况下债市的情绪偏脆弱,对利空因素更为敏感。后续央行可能配合财政重启国债买卖,但预计对市场信号意义大于实际意义,核心还是看股市。权益市场8月以来的上涨行情反映的是市场预期的变化,政策层托底股市的表态、中美双宽松下宏观流动性的改善以及以新消费、创新药、AI为代表的产业线索的涌现,共同塑造了这轮政策+流动性+产业趋势共振的牛市。

展望来看,通过抬升股市实现居民部门财产性收入是弥补工资性收入不足的重要途径,“924”活跃资本市场的大方向并没有发生根本性变化。从居民部门存款余额与A股流通市值占比及两融余额占比的角度看,当下权益市场似乎也并没有达到“过热”的状态,居民部门资金流入股市也才刚刚开始,我们认为当前政策层干预的概率偏低。后续美联储降息的确定性以及即将落地的大美丽法案推动全球需求向上脉冲,唯一需要担心的可能是关税带来的通胀带来的降息预期摇摆。9月份政治局会议、12月的中央经济工作会议可能提及反内卷都会接力市场情绪,而十五五规划又会为市场提供新的产业线索,股市向上催化的利好因素偏多。

居民部门预期向好推动股市回暖进而作用于基本面,基本面再反馈到居民部门预期好转的螺旋式自我强化过程易拉长趋势行情,那么如同过去几年长债的表现一样,权益市场现阶段可能难言见顶。当股债同时处在政策市的环境中时,重点关注央行的表态及动作、政策层对于股市的定调等。重回国内基本面方面,8月经济数据已披露半数,社融和经济数据整体符合市场预期,即弱内需的现状并没有改变,经济的内生性动能依然低迷。但当前市场主线在外而不在内,这是当下股市讲预期的故事能否延续的关键。

策略方面,首先要明确的是在弱现实的环境中债市并没有反转基础,从股市到房价再到信贷的传导本身需要1-2年时间,如果股市走快牛+慢熊的逻辑,债市在风险偏好下行阶段依然有不错的资本利得收益,资金再平衡本身也是一个动态的过程,缺乏业绩支撑的股市在牛市后期会不断驱动股市资金重新流回债市。但如果股市走慢牛的逻辑,债市的利率中枢可能会不断往上至一个新的股债平衡点位。从机构行为角度来看,规模增长最快的固收+产品也离不开资产配置的大部分需要投向债市。保险长端2%利率上方可能是当前机构投资者心中配置盘的锚点,在市场巨幅波动时存在抄底机会。当然去抄底博反弹的风险远高于顺势而为,无论股市走慢牛还是快牛+慢熊的逻辑都意味着债市资金会面临风险偏好改善下的不断抽血,考虑到短期市场扰动因素过多且难以预测,建议以防守心态寻找风险偏好转弱的时点或央行下场表态时点。历史上看短期股市预计有1-2个月的缩量调整周期,当市场换手率达到极值分位后波动会明显增加,市场从分歧到形成新的共识需要时间,在此期间债市预计有超跌反弹的机会。

#百辩基民秀之开诊吧#

$鑫元恒鑫收益增强债券型发起式E(OTCFUND|018849)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。