一、核心观点

固收市场方面,一季度经济数据全面超出市场预期,且财政部公布的首期超长期特别国债发行计划对债市行情形成一定程度的扰动,但在宽货币预期下债市对上述消息利空定价空间有限,债市整体窄幅波动,长端表现略好于短端。全周来看,1Y、3Y和5Y期国开债收益率分别上行2BP、3BP和2BP,7Y和10Y期国开债收益率分别下行1BP和2BP。信用债收益率整体小幅上行,但幅度普遍控制在4bp以内。随着关税交易暂告一段落,国内债市做多情绪集中释放后市场重新回到冷静期,后续市场博弈重心重回政治局会议定调及增量政策,届时预计债市会有更明确的方向。

二、市场回顾

(一)资金市场

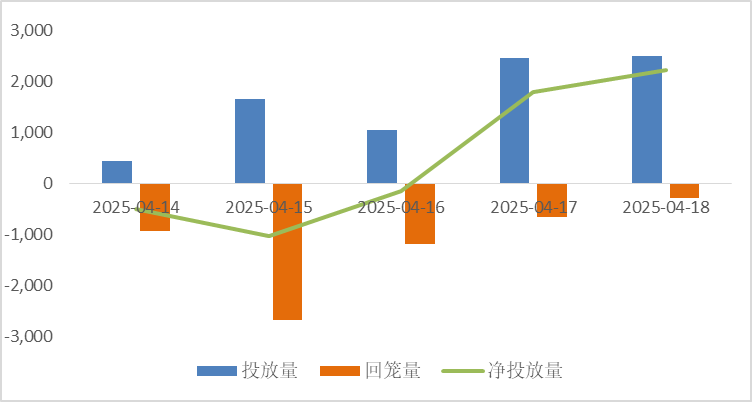

公开市场操作:上周央行开展8080亿元逆回购操作,因有4742亿元逆回购和1000亿元1年期中期借贷便利(MLF)到期,整体上实现净投放2338亿元。

图7:上周公开市场操作情况

数据来源:Wind、鑫元基金

政府债发行:本周国债计划发行2860亿,地方政府债计划发行1812亿,整体净缴款-1701元。

表3:4月21日-4月25日政府债发行缴款

单位:亿元

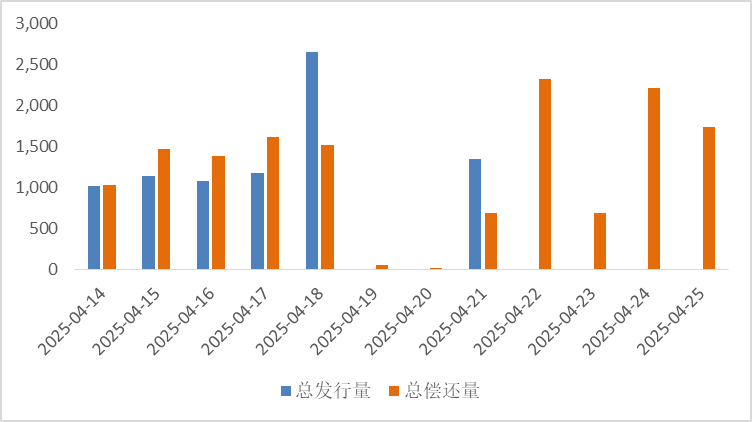

同业存单发行:本周(4月21-25日)存单到期7780亿元,规模较前一周的7262亿元进一步抬升,不过后续一周到期压力将缓释,到期量回落至4000亿元以下。

图8:同业存单到期与发行

数据来源:Wind、鑫元基金

回购市场:政府债缴款压力主要集中在前两个交易日,叠加MLF到期,上周一至上周二R001、R007分别上行7、3bp,分别至1.71%、1.73%。其后,随着政府债缴款压力阶段性缓释,且临近税期,央行态度偏呵护,资金利率逐渐回落。

票据利率:票据利率整体呈现震荡下行的走势。供给方面,在上周初票源供给下滑后,一级市场签发量再度稳步攀升,卖盘出票得以补充,但在降价预期下,卖盘谨慎压价出票。需求方面,上周临近税期,但在央行呵护资金面下,资金利率维持平稳偏松。另外,主要大行连续多日降价进场操作,带动买盘配置情绪升温,中小行跟随收票,供需相互博弈下,票价整体下行趋势。

(二)债券市场

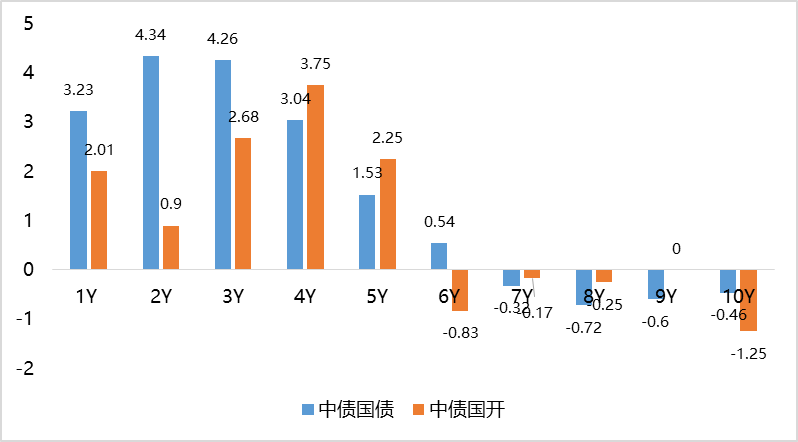

图9:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

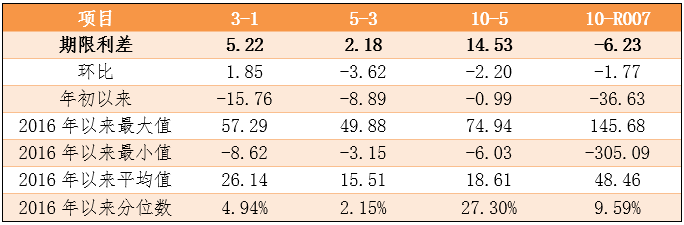

表4:中债国债期限利差(2025年)

数据来源:Wind,最大、最小、平均值区间均为2016年至今

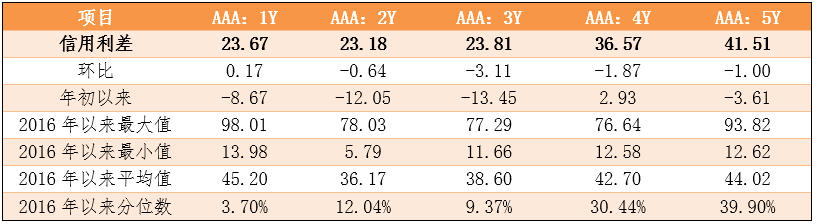

表5:中债中短期票据信用利差(2025年4月20日)

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

$鑫元悦享60天滚动持有中短债A(OTCFUND|014882)$

上周利率债各期限收益率呈现分化。其中,中债国债1年期收益率上行3.22BP至1.43,3年期上行5.07BP至1.4822,5年期上行1.45BP至1.504,10年期下行0.75BP至1.6493。

长期限高等级票据信用利差短期走阔,长期收窄。中债1年期AAA级中短期票据信用利差走阔0.17BP,中债2年期AAA级中短期票据信用利差收窄0.64BP;中债3年期AAA级中短期票据信用利差收窄3.11BP。

三、债券市场展望和策略

当前国内债市交易主线主要由关税冲击带来的避险交易以及后续宽货币预期博弈构成。 关税冲击方面,考虑到中美之间的关税税率已近上限,双方直接贸易也近乎停滞,我们倾向于认为关税冲击对收益率下行的驱动是在边际走弱的。近期也确实看到了中美有谈判缓和的迹象,后续债市再次做多的驱动需来自国内对美的转口贸易遭到美国及其盟友的全面围剿。

国内货币政策节奏方面,根据近期《金融时报》刊文对于“择机降准降息”的理解,稳增长、配合财政以及防风险是进一步宽松的前提条件,我们近期也确实看到了资金利率有小幅回落,但当前基本面现状尚可,因此很难作为短期利率下行的强逻辑支撑。随着本周超长特别国债发行安排公布,我们认为随着关税对经济压力的逐步显现,存量政策将会加速落地,特别是5月作为特别国债发行高峰,财政加码也确实构成了宽松的前提条件,预计债市短期震荡偏强,市场预计会抢跑降准预期,此时短端的行情会好于长端。

展望后市,由于特朗普关税政策大超市场预期,债市的基本面现实交易将逐步让位预期交易,那么此前债市重点关注的地产基本面现实变动就不是现阶段的交易重心。从经济基本面现实看,即便是经济总量超市场预期,但国内依旧是面临老生常谈的问题,价格作为先行指标仍有下行压力,传导到企业端的利润也依旧承压,那么经济回暖的可持续性就是受到挑战的,更何况当前经济数据也并未体现关税的影响。因此整体而言,债市大方向依然是看多。

策略层面,即便当前中美贸易冲突有边际缓和,但特朗普本身在政策层面具备巨大的不确定性,而其政治基本盘又决定了需要持续对华保持强硬,因此也不排除后续特朗普对华行动会有升级。因此在特朗普的不确定风险消除之前,即便超长端利率已临近前低,其配置价值属性会高于其交易价值属性,可以考虑保留一定的底部仓位作风险对冲。而剩余仓位可根据财政部发债时点博弈降准或资金面转松,预计市场机构会提前抢跑。信用债方面,考虑到当前信用债利差仍有一定压缩空间,在利率下行缺乏明确信号的情况下,一些中短端品种或许是较好的过渡品种。

#现货黄金续刷历史新高,还能上车吗?#

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。