#我的年度债基# 首先,非常感谢鑫元基金,因为鑫元基金教会了我,在学习投资的时候,在很多领域,都存在日历效应,比如我从鑫元基金的量化投资部学会了在每年的2月份适合投资权益类资产,在每年的4月份对权益类资产需要保持一份冷静,而作为一个对自己有一定要求的投资者,是必须要弄清这些日历效应背后的逻辑是否足够的硬,比如最近5年,债市存在一个日历效应,就是往往容易走出一波跨年度行情,而这个日历效应,其背后的逻辑就是在每年年初的时候,市场的资金面往往比较宽裕,而这就会导致市场的无风险利率处于下行周期,那就自然非常有利于债市的运行。而站在当下,我想先对2024年的债市做一个总结:之所以2024年的债市的走势一骑绝尘,主要是因为三个原因,第一个是市场的无风险利率不断下行(比如十年期国债收益率从2024年的第一个交易日的2.56%降低到了2024年最后一个交易日的1.72%),第二个是在2024年优质的资产并没有很多投资者当时想象的那么多,而债基凭借其稳定,弹性小的优势,成为了很多投资者心目中的金娃娃。第三就是机构投资者屡屡在2024年的某一些阶段超配债基。所以就形成了2024年的债牛行情,而站在2025年,我想提前对债市做一个预判,对于2025年的债市,我是相当看好的,理由如下:

第一,目前货币政策的关键词是“适度宽松”,而财政政策的关键词是“更加积极”(这4个字在过去十几年都没有出现过,所以这次的出现,对债市的影响意义是非常偏向于正面的),而目前银行的净息差也处于历史底部,所以我们有理由期待未来很有可能会继续降息或者是降准。

第二,投资者对于债券这类资产的理解更为透彻了,比如在2024年的9月18日到10月8日。股市的表现相当强势,但同期很多投资者并没有离开债基(这可以根据查询2024年三季度的债基总规模从而得出的结论),所以也就没有真正形成负反馈(这与2022年11月到12月的债市调整形成了鲜明的对比,当时就是因为很多投资者出于各种原因离开了债基)

第三,在2025年“化债”是一个关键词,在之前的多次的相关会议里面,也提到了对应的金额,甚至是未来几年的对应的金额,这对债市的基本面是偏暖的。而根据过去的数据统计,但凡在化债过程中,市场长期维持宽松的概率是很高的,同期发生降息降准的次数也是较多的,而这无疑让更多的投资者对2025年的债市多了几分憧憬

第四,最近2个月,股市的表现大家也都非常清楚,再叠加2025年是新国九条开始的元年,所以在2025年的4月30日之前,很多投资者都宁可看到很多公司的年报公布了,再考虑用多大的仓位来布局权益类资产,布局哪一些板块。所以从现在到4月底的这段时间,很多出于避险情绪的资金很有可能会陆陆续的流入债市。

另外,我对于2025年的转债市场,也是非常看好的,理由如下:

1)在美联储开启降息周期之后,再叠加我国依然处于降息降准周期之中,债券类资产的投资逻辑依然很硬,而可转债的本质就是债券。

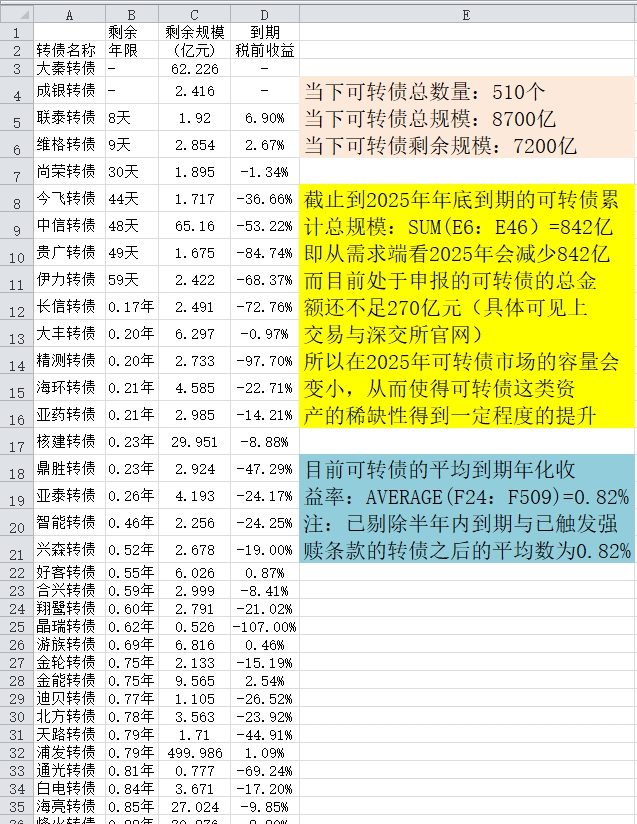

2)当下可转债的数量为510只,当下可转债市场的规模为8700亿左右,当下可转债的剩余规模为7200亿左右,但是截止到2025年年底,到期的可转债的规模为842亿元,也就是说需求端会减少大约10%(在本帖的下图我会上传对应的我自制的EXCEL表格),而从供给端来看,目前处于申报期的可转债的总金额还不到270亿元(具体数据可见上交所与深交所的官网),所以在2025年可转债市场的容量会变小,从而使得可转债这类资产的稀缺性得到一定程度的提升。

3)目前可转债的平均到期年化收益率为0.82%(注:已剔除半年内到期的可转债与已经出发强赎条款的可转债),(在本帖的下图我会上传对应的我自制的EXCEL表格),而目前十年期国债收益率也只有1.83%,所以当下的可转债市场,是存在较强的防御价值的。

4)目前的可转债市场,它的期权价值并没有体现出来,但是我相信随着我国经济的好转,当很多企业在盈利端出现回升从而带动对应公司的股价也出现回升的时候,那么此时此刻,可转债的期权价值大概率会体现的非常明显。

接着,我想说说我目前持有的鑫元泽利A(007551)的一些优势,因为我长期持有它,所以自然对它是比较了解的:

1)考虑到2024年的债券市场,明显是利率债跑赢信用债,甚至可以说2024年的利率债行情是最近5年里面最好的一次,而目前信用债与利率债这两者的利率的剪刀差也处于最近5年里面的高位,所以在此时此刻选择重仓信用债的债基可能会更合适一些(可以期待这两者的利率剪刀差回归到均值,那么投资信用债就可能会让我们更加满意),关于这一点,我是通过经常阅读鑫元基金发布的文章里面经常提到的把两类标的通过比价效应或者是它们的剪刀差所处的历史分位数的高低从而做出比较合适的决策,而鑫元泽利A在债券种类的选择上,是偏向于信用债的。

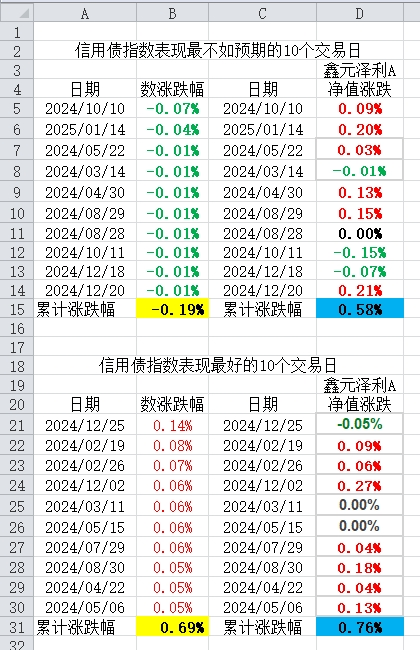

2)考虑到2024年债市的表现是出乎意料的好,所以个人认为在2025年虽然投资债券类的逻辑依然很硬,但是要评估一款债基是否足够优秀,在2025年就需要更多考虑它的阿尔法收益率,虽然目前整个债市的贝塔收益的确定性依然很强,但是这种贝塔属性想超过2024年的难度是比较高的,那么鑫元泽利A(007551)的基金经理曹建华,他的选债能力如何呢?我想用数据说话,从2024年的第一个交易日至今,我用信用债指数与鑫元泽利A(007551)对应的每一天的净值涨跌幅做了一个对比,特别是选择了这段时间里面信用债指数表现最不如预期的这10天(与同期的鑫元泽利A做比较),还有信用债指数表现最好的10天(与同期的鑫元泽利A)做个比较(在本帖的下图我会上传对应的我自制的EXCEL表格),结果发现在最不如预期的这10天,信用债指数的累计跌幅为0.19%,而鑫元泽利A(007551)对应的表现是累计涨幅0.58%,而信用债指数表现最好的10天,其累计涨幅为0.69%,而鑫元泽利A(007551)对应的表现是累计涨幅0.76%,而通过以上的数据,我们有理由相信曹建华基金经理不论是在选债的能力上,还是在波动操作的能力上,都是非常出色的,所以该基金是有很大的可能带给我们阿尔法收益的。

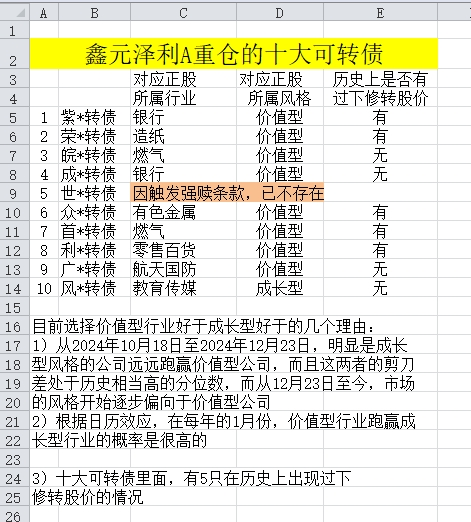

3)该基金目前的前十大重仓的可转债很有特点:

第一,前十大重仓的可转债它们对应的正股所处的行业绝大部分是偏价值型的,从2024年10月18日至2024年12月23日,明显是成长型风格的公司远远跑赢价值型公司,而且这两者的剪刀差处于历史相当高的分位数,而从12月23日至今,市场的风格开始逐步偏向于价值型公司。另外,根据日历效应,在每年的1月份,价值型行业跑赢成长型行业的概率是很高的(在本帖的下图我会上传对应的我自制的EXCEL表格)

第二,该基金的前十大重仓的可转债其中有5只可转债它们曾经出现过下调转股价的情况,这证明它们相较于其他可转债,更有可能提升其期权的价值。往往这类可转债在日后会带给市场一定的惊喜。(在本帖的下图我会上传对应的我自制的EXCEL表格)

综上所述,我不但会继续坚定持有鑫元泽利A(007551),同时也做好了在未来对它继续加仓的投资计划,因为它在我的心里,是一款宝藏基金。@鑫元基金

$鑫元泽利A$

$鑫元泽利C$

#晒收益#