#天天基金调研团#

在天天基金联合中泰证券资管举办的“老登价值与小登科技能否兼得”调研团活动中,A股市场正处于上证指数突破4000点后的震荡期,科技板块自10月起的回调让投资者陷入纠结:一边是AI、半导体等技术变革的长期趋势,一边是红利资产的稳健诱惑,价值与科技的投资选择仿佛成了一道“非此即彼”的单选题。而中泰资管权益公募投资部总经理田瑀,以其13年投研经验和独特的价值投资框架,为这一市场难题给出了全新的解题思路。

一、市场背景:老登与小登的投资迷局

2025年的A股市场,“老登买酒、小登科技”的段子成为投资圈的生动写照。在牛市主线科技板块迎来回调之际,市场对科技股的泡沫争议达到顶峰。数据显示,2025年10月以来,半导体指数累计下跌超15%,AI概念板块回撤幅度也接近20%,而以白酒、化工为代表的红利资产则表现相对稳健,中证白酒指数同期波动幅度仅为5%,化工板块部分龙头企业甚至实现了3%-5%的逆势上涨。

这种分化背后,是投资者对市场风格的迷茫:一方面,国产替代和技术变革的长期逻辑让科技股具备想象空间,全球AI算力需求预计未来五年复合增长率将超30%,半导体国产替代率也仍有巨大提升空间;另一方面,科技股前期涨幅过高,部分标的市盈率远超行业平均水平,而传统价值股则处于估值低位,根据2025年以来的市场数据及机构分析,中证白酒指数当前市盈率约17.9-19.6倍,处于近五年3.13%-16%的分位,化工板块更是出现全行业亏损、仅龙头微利的情况。市场开始质疑,价值投资与科技投资是否真的无法兼容?下面我们将从几个方面来看。

二、基金经理田瑀:跨界背景下的价值投资坚守者

田瑀的投研履历,本身就是对“价值与科技对立论”的颠覆。他拥有复旦大学材料学学士和物理学硕士学位,13年投研经验中包含10年投资管理经验,这种理工背景与价值投资的结合,让他在科技股研究中具备了底层认知优势。

作为中泰资管权益公募投资部总经理兼研究部总经理,田瑀管理的中泰开阳、中泰星宇两只基金,展现出独特的持仓特征:既重仓高端白酒、煤化工等传统价值标的,也布局了半导体设计、存储等科技领域优质企业。以中泰开阳为例,2025年三季报显示,其前十大持仓中,白酒企业占比达20%,化工龙头占比29%,半导体设计公司占比则为26%,这种“老登+小登”的组合在同类基金中独树一帜。

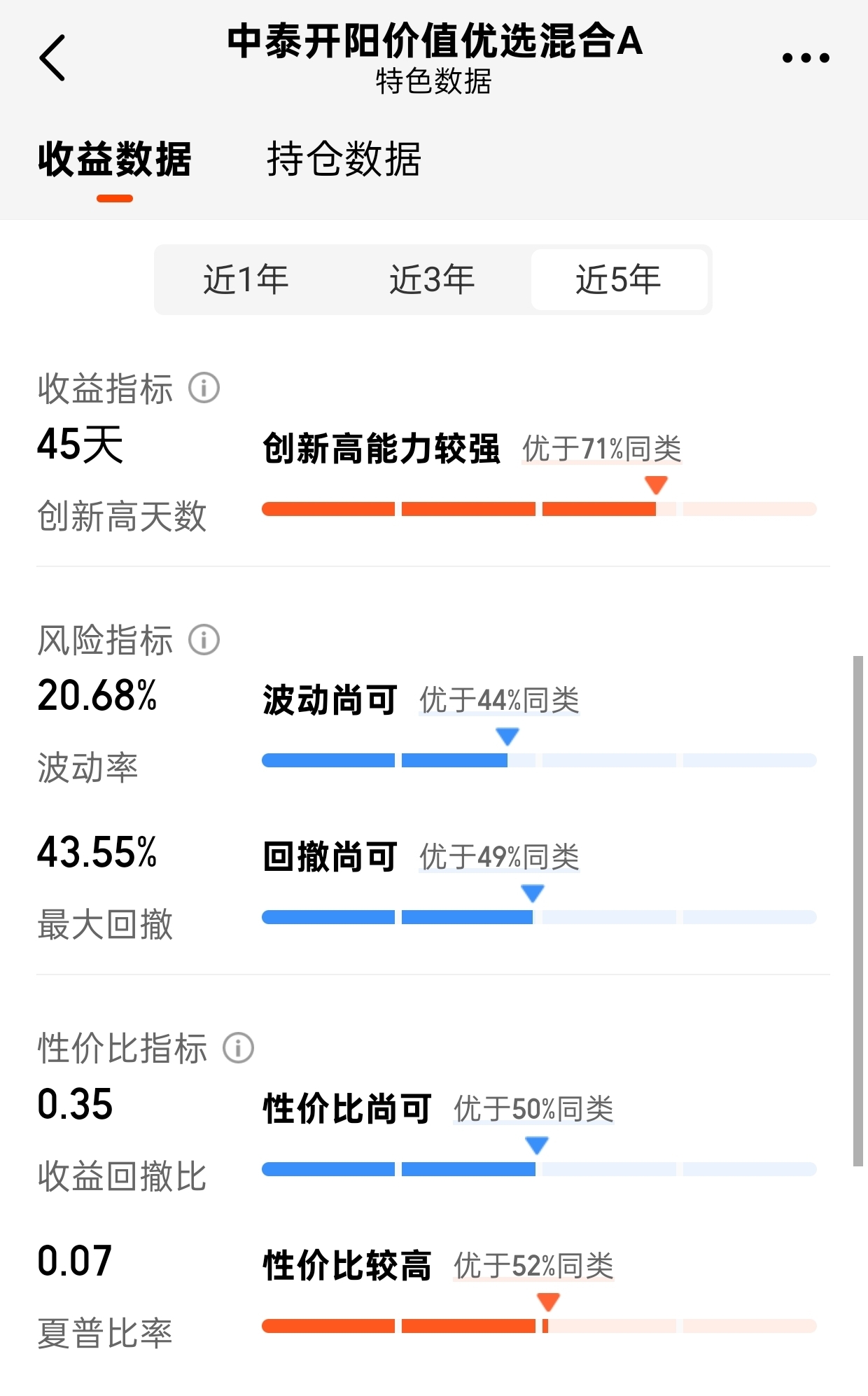

田瑀的投资风格坚持自下而上选股,将“企业护城河足够宽”作为选股第一原则,摒弃自上而下的行业预判。这种风格使得其管理的基金在市场波动中展现出较强的抗风险能力,中泰开阳近五年创新高能力优于71%的同类,最大回撤优于49%的同类,夏普比率为0.07,优于52%的同类。

三、基金测评:中泰开阳与中泰星宇的业绩与持仓解析

从业绩表现来看,田瑀管理的中泰开阳基金,截至2025年四季度,成立以来净值增长率达101.57%,而同期同类平均为61.06%,沪深300为16.11%,超额收益显著。2025年尽管科技板块回调,但该基金仍实现了23.52%的收益率,主要得益于前期布局的优质科技标的贡献,以及传统价值股的稳健托底。

$中泰开阳价值优选混合A$ $中泰开阳价值优选混合C$

中泰星宇基金的表现同样可圈可点,2025年三季度末规模达18.03亿元,较年初增长20%,反映出投资者对其投资策略的认可。该基金的股票仓位维持在90%,持仓集中度适中,前十大持仓占比约74%,保证了对优质标的的重仓布局。

$中泰星宇价值成长混合A$ $中泰星宇价值成长混合C$

从持仓结构分析,两只基金均体现了田瑀“价值可评估”的核心原则。行业配置均衡:聚焦电子、食品饮料、基础化工等

六大行业,组合呈现均衡分散特征。且采取价值成长策略,坚持挖掘具有宽阔护城河的成长股,体现深度研究的投资特点。

在科技领域,其持仓标的多为具备稳定商业模式和明确护城河的企业,如某模拟芯片公司,田瑀在2024年二季度抄底布局,在传统领域,高端白酒和煤化工龙头的持仓,则依托其成本优势和稀缺性,为基金提供了稳定的现金流支撑。

四、核心问答:拆解价值投资的底层逻辑

在调研团的互动问答环节,田瑀的回答进一步揭示了其投资框架的核心。当被问及如何区分价值股和成长股时,他直言“只有价值能评估和不能评估的区别”,这一观点打破了市场对价值投资的刻板印象。事实上,他在AI概念爆火前就已基于价值判断布局科技标的,这种前瞻性源于对企业价值的深度拆解。

对于科技股是否存在比例限制,田瑀明确表示“无比例约束”,其持仓的科技股占比完全取决于标的的价值评估结果。这一策略使得其基金在科技板块回调时并未遭受重创,因为那些估值过高、无法评估的标的早已被排除在持仓之外。

在谈及2026年投资机会时,田瑀认为“老登和小登都有机会”。传统价值股方面,宏观经济企稳将带动化工、白酒的需求复苏,而科技股则有望在需求超预期下迎来估值修复。这一判断并非主观臆断,而是基于对企业价值的量化分析,如化工板块的全球成本优势、科技领域国产替代的确定性等。

此外,田瑀对价值投资与投机的差异解读颇具深意:投机可能获得更高收益,但成功概率极低;价值投资虽未必是收益最高的方式,却能提供更高的确定性。这一观点也解释了其管理的基金为何能在长期维度上跑赢市场——摒弃短期博弈,坚守价值本质。

五、总结:价值投资的本质是穿越周期的标尺

田瑀的投资实践证明,价值投资并非传统行业的“专属品”,而是一把可以丈量所有行业的标尺。无论是晶圆代工的技术壁垒,还是水泥行业的资源禀赋,亦或是模拟芯片的长期现金流,只要能满足“长期需求可判断、商业模式可研究、竞争优势可评估”这三大要素,就能纳入价值投资的范畴。

在市场风格快速切换的当下,投资者往往容易陷入“追涨杀跌”的误区,而田瑀的逻辑为市场提供了新的思路:摒弃行业偏见,回归企业价值本身。中泰开阳和中泰星宇的业绩表现,正是这一思路的最好佐证——当价值投资的标尺同时丈量传统与科技,就能在“老登”与“小登”的博弈中找到平衡。

对于普通投资者而言,田瑀的投资理念更具启示意义:投资的核心并非预测市场风格,而是找到那些价值被低估的优质企业。在A股市场逐渐走向成熟的过程中,这种以企业价值为核心的投资逻辑,终将成为穿越牛熊的关键。而田瑀的实践,也让我们看到价值投资在科技时代的全新生命力。@中泰证券资管 @天天精华君 @天天基金创作者中心 #创作扶持计划# #青禾创作计划# #摩尔线程开盘价650元!一签赚超26.7万#