各位投资者好:

近期宏观层面呈现外冷内热的局面:国内经济数据温和修复,信贷/地产/消费/出口同步回升;但海外美伊冲突持续升级,油价上行催动海外流动性预期急剧收缩,引发全球流动性资产共同大幅杀跌。本篇是宏观解读月度陪伴的第11期,我们会从经济数据、市场交易行为等多个维度解读市场,并给出资产配置的意见。

近期经济数据解读

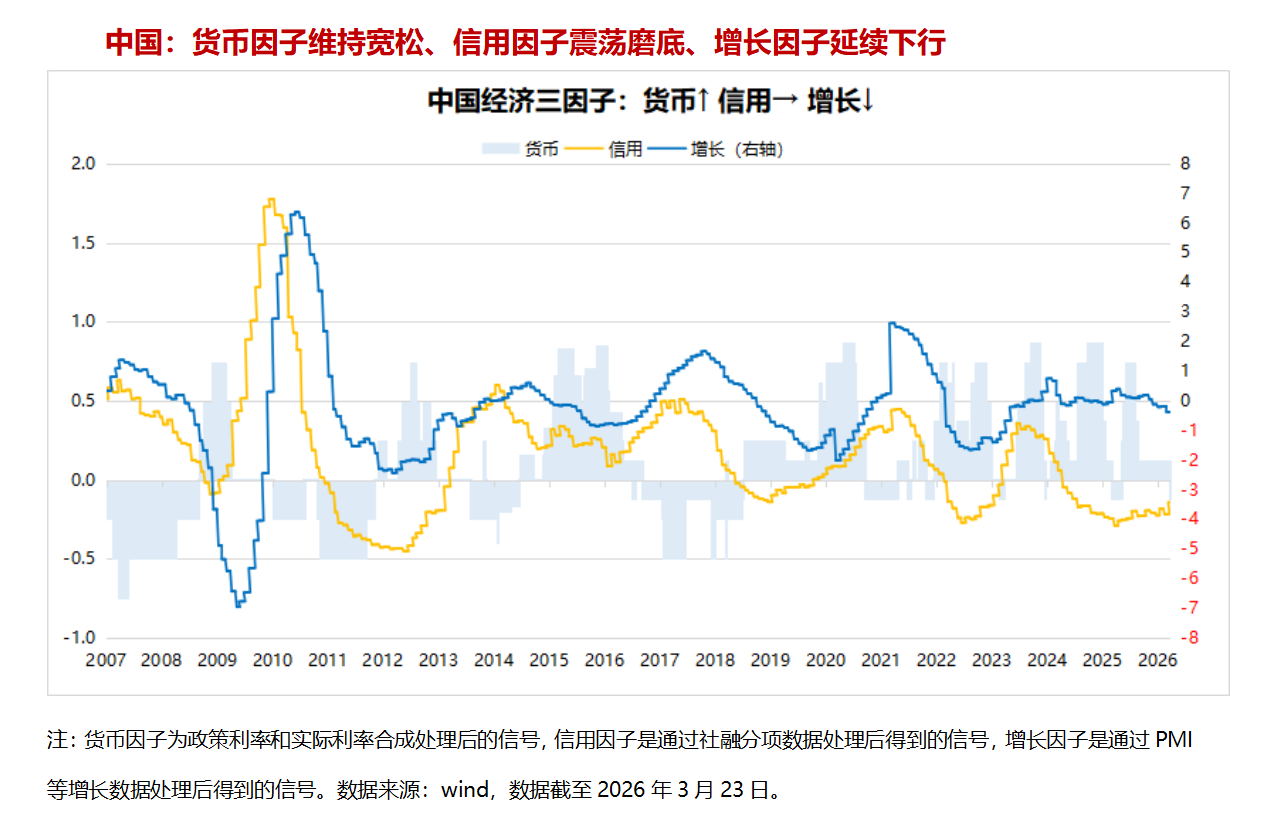

中国货币因子:国内流动性维持适度宽松,资金利率DR007维持在1.5%左右的较低位置,市场流动性较为平稳。1月15日国新办发布会宣布结构性降息25bp,体现了“精准滴灌、量价协同”的货币政策思路,两会期间对于全面降息的预期再次落空,当前市场对于全面降息的预期较低。但是向后看,国内经济基本面仍在左侧温和复苏状态,仍需流动性呵护,即使全面降准降息的步伐偏慢,国内流动性预计也仍将维持合理充裕的状态。

中国信用因子:2月社融总量略超市场预期,结构好转,信贷因子处于震荡磨底状态。1月新增社融2.4万亿,高于市场预期的1.8万亿和去年同期的2.2万亿。结构上,代表私人部门信贷需求的中长期人民币贷款本月新增约7000亿,同样高于去年同期的4000亿,近期伴随地产政策的放松和“小阳春”的到来,私人信贷意愿有复苏迹象。近几个月来,信贷因子多次出现方向上的反复,经济内生动力的修复仍在震荡磨底阶段,观察本次信贷修复的迹象能否持续。

中国增长因子:2月制造业PMI季节性回落至49.0(上月49.3),非制造业PMI 49.5(上月49.4),趋势维持下行。2月制造业PMI小幅回落,符合季节性。如果结合春节所在日期来看,表现反而略好于相似晚春的年份,且大型企业和经营预期逆势走强。主要隐忧在于新出口订单的降幅超出春节因素可解释的范围,当前全球需求复苏存在不确定性,前期人民币持续升值削弱出口产品的价格优势,需关注外需边际走弱的可能。展望1-2月经济数据有望兑现开门红,价格同比延续回升,3月PMI大概率季节性走高,关注能否重回荣枯线上方。

尽管总量上的PMI数据因为晚春出现季节性的回踩,但是从经济的各个分项上看,1-2月明显呈现开门红状态:生产层面工业增加值同比6.3%,好于预期的5.2%;消费层面社零增速同比2.8%,好于预期的2.4%和上期的0.9%;出口数据强劲带来中游装备制造业明显拉动实体经济;投资增速全面大幅回升。往后看,晚春对1-2月有一定透支,预计3月出口和工增大概率回落,但较难改变修复的趋势,继续关注经济修复的进程。

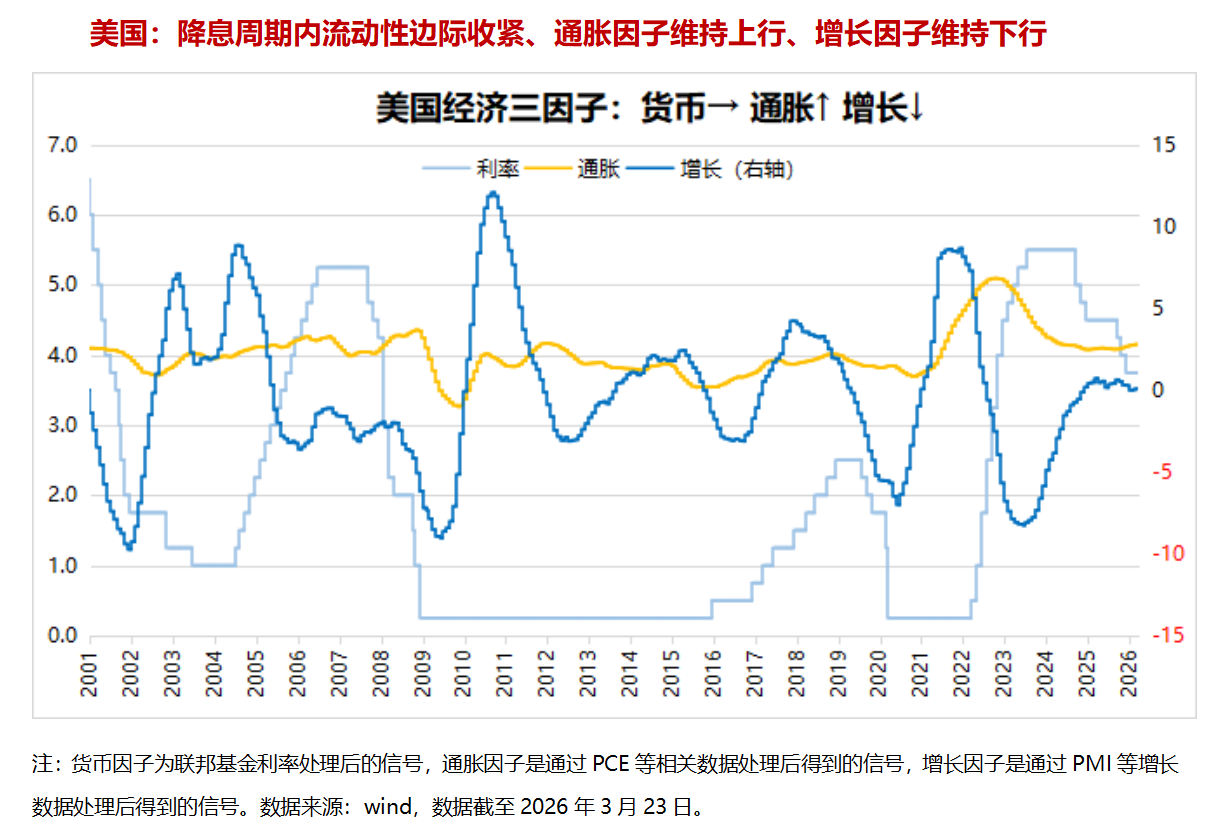

美国通胀因子:1月核心PCE继续上行,通胀因子维持上行。美国1月PCE同比2.83%,核心PCE同比3.06%较上期继续上行。尽管当前实际PCE数据还比较温和,但最新的PPI数据已初现失控迹象,2月整体PPI大幅超预期上行,能源食品双双暴涨,叠加3月以来美伊冲突进一步加剧造成的油价上行,市场当前形成了较强的通胀预期。

美国货币因子:3月FOMC继续暂停降息,市场流动性预期大幅收紧。3月FOMC会议继续暂停降息,投票以11比1的共识结果通过,点阵图显示预计2026年降息次数多余1次的委员人数减少至5人。尽管联储的表述比较客观理性,表示当前能源供应冲击是一次性事件,目前判断油价上涨是否蔓延到整体通胀还为时过早,但是市场对于流动性收紧预期的演绎比较极致,近期美债利率大幅上行,已经隐含了本年的加息预期。

美国增长因子:2月美国制造业PMI小幅回踩至52.4(前值52.6),非制造业PMI大幅上行至56.1(前值53.8),增长因子维持下行。当前美国制造业PMI连续2个月维持在荣枯线以上,如果持续强势可能带动增长维度转为上行,但是风险在于高油价带来的通胀和加息都会抑制经济的继续复苏,当前PMI的延续性有待继续观察。

宏观角度对大类资产的观点

宏观风险加大,适当收紧流动性敞口。

黄金:近期黄金再现大幅回调,一方面是因为油价上行造成的流动性预期收紧,另一方面也是在多资产承压阶段,黄金作为流动性较好的资产,受到资金流出的影响。向后展望,短期来看,预计黄金波动加大,维持宽幅震荡,一方面市场对通胀反复和滞涨担忧短期仍将带来对黄金的抛压;另一方面,伊朗局势后续走势仍有较大不确定性,黄金亦将阶段性受到地缘超预期演绎带来的流动性冲击,或是地缘超预期缓和带来的避险资金抛售,因此整体波动预计加大,在配置资金恢复净流入之前预计金价仍有承压。从中长期看,全球地缘冲突频次与烈度均在加剧、央行购金趋势仍在、经济及地缘政治风险的不确定性等宏观环境对黄金仍偏利多,我们认为黄金中长期支撑逻辑仍在,短期维持中性配置,超跌可考虑增配。

中债:近期债市在多重利空叠加下波动再次放大,一方面是国内经济数据开门红,生产、信贷、消费、投资都有显著回温,经济复苏预期带来利率上行的压力;另一方面,地缘冲突带来的油价大幅上行也加深了通胀预期,使得债市在通胀的阴影下有所承压。当前长端利率面临较大压力,建议维持中短久期的底仓配置,逢超跌可考虑增配做波段。

美股:近期美股面多重利空,既有高油价带来的通胀压力,也有流动性收缩预期带来的抛压,还有私募信贷暴雷的隐忧,但是目前美股处于相对克制的阴跌状态,尾部风险可能还未出清,地缘冲突加剧之下市场波动加大,在大类资产中的排序比较靠后,维持低配的观点。

原油:近一月来美伊冲突正式打响并持续加剧,油价节节攀升,目前升破100大关。中东局势进展高度不确定,博弈油价的难度和风险都较大,能够参与的品种也不多,如果希望参与可以选择一些对冲油价上行且有长期逻辑更有确定性的品种,如替代逻辑的新能源等品种。

A股:当前A股内生修复动力不差,但受到海外冲击压制,考虑到美伊地面冲突一触即发,短期内地缘冲突可能再度加剧,市场风险偏好无法短时间内回温,建议中性偏低仓位,整体收缩组合流动性敞口,出现恐慌性下跌或战事出现缓和迹象再入场布局。

$交银上证科创板100指数A(OTCFUND|023050)$

$交银上证科创板100指数C(OTCFUND|023051)$

$交银中证海外中国互联网指数(LOF)A(OTCFUND|164906)$

$交银中证海外中国互联网指数(LOF)C(OTCFUND|013945)$

$交银中证红利低波动100指数C(OTCFUND|020157)$

$交银中证红利低波动100指数A(OTCFUND|020156)$

风险提示:基金有风险,投资须谨慎,详见基金法律文件。

本文观点仅代表当下观点,今后可能发生改变,本文中的信息或所表达的意见并不构成所述具体证券买卖的出价或征价,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。

基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。合格评级评价机构发布相关评价结果并不是对未来表现的预测,也不视作投资基金的建议。