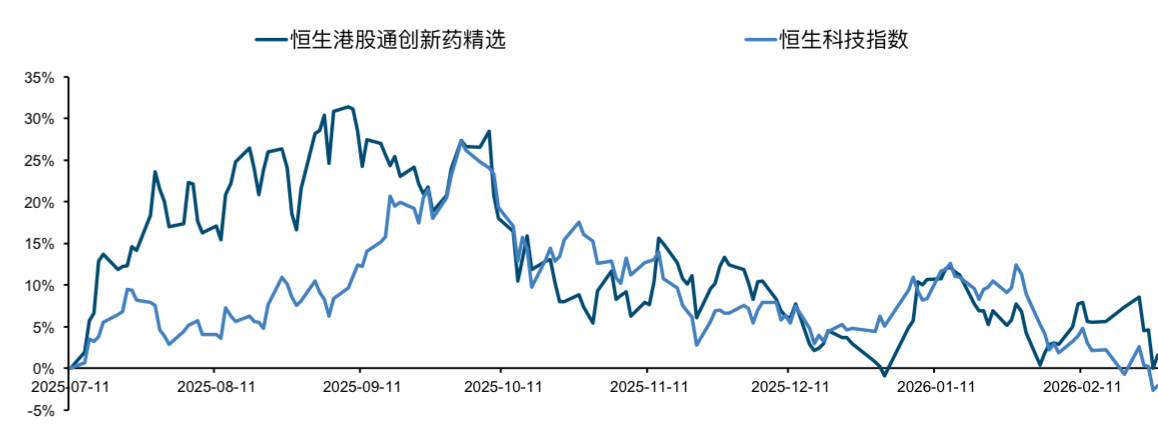

大家下午好,我是基金经理邵文婷,春节前后港股创新药板块呈现出典型的“冲高回落”特

征,短期价格表现受到流动性与市场整体情绪的压制,港股创新药已经回调到25年6月份

的水平,但依旧跑赢恒生科技指数。但事实上板块基本面依旧强劲,以历史性的BD交易爆

发为核心驱动,叠加即将到来的密集临床数据催化与内外资的积极布局,表明当前调整可能

提供了新的配置窗口。

我们认为春节后港股创新药走势主要受两大因素挤压:

1)春节后,百济神州率先发布年度报告,2025年全年营业总收入达368.2亿元,较上年大

幅增长;归母净利润14.22亿元,同比实现扭亏为盈,终结此前连续亏损态势,基本每股收

益实现正向增长。从季度数据来看,2025年第四季度延续增长势头,营业总收入、归母净

利润均较三季度进一步提升,其中归母净利润环比增长约25%,核心产品商业化进程持续加

速。我们认为,百济神州扭亏为盈标志着公司或已进入盈利兑现期,核心产品商业化能力

得到验证,长期投资价值凸显,但短期股价受板块情绪、资金获利了结等因素影响,港股

创新药龙头出现阶段性调整、带动整个板块调整。

2)2月28日美以联合军事行动打响,中东地缘冲突骤然升级,全球资本市场进入风险厌恶

定价模式。创新药板块高成长性与高波动性并存,受此宏观因素影响,在市场风险偏好下

降时,创新药板块也可能因投资者避险情绪升温而出现较大幅度的调整。

我们认为,这两大影响因素均为短期、暂时性冲击,并未改变创新药行业基本面与龙头企

业持续增长的核心逻辑。

展望2026年创新药行情,我们认为该赛道或将迎来政策、产业、资本共振驱动的“戴维斯

双升”周期:政策端审评审批加速、医保与商保支付扩容、集采边际温和为行业保驾护航;

产业端BD出海从规模扩张走向价值深化,前期巨额授权交易的首付款与里程碑收入将集

中兑现改善企业现金流,ADC、双抗、小核酸等前沿赛道全球多中心临床数据密集读出,头

部企业逐步实现“中国创新+全球商业化”的模式突破;资本端板块估值处于历史低位、

筹码结构优化,叠加美联储降息周期带来的流动性宽松,板块将沿“JPM大会情绪修复—年

报季报业绩验证—下半年海外临床数据驱动估值重塑”的路径稳步上行,从“管线讲故事”

全面转向“全球价值兑现”,具备差异化研发实力、全球成药潜力与健康现金流的龙头标的

将引领结构性行情,行业或已正式迈入高质量发展与全球价值链重构的新阶段。

$交银上证科创板100指数A(OTCFUND|023050)$

$交银上证科创板100指数C(OTCFUND|023051)$

$交银中证海外中国互联网指数(LOF)A(OTCFUND|164906)$

$交银中证海外中国互联网指数(LOF)C(OTCFUND|013945)$

$交银中证红利低波动100指数A(OTCFUND|020156)$

$交银中证红利低波动100指数C(OTCFUND|020157)$

数据来源:wind

风险提示:相关个股仅供说明市场情况,不代表公司持有或承诺持有任何相关股票,也不构

成行业或个股推荐,投资需谨慎。本文观点仅代表当下观点,今后可能发生改变,不构成任

何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金有风险,投资须谨慎,

详见基金法律文件。基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我

国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未

来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应充分

了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风

险承受能力与产品相匹配的情况可向销售机构处获得协助支持。

#基金经理说#