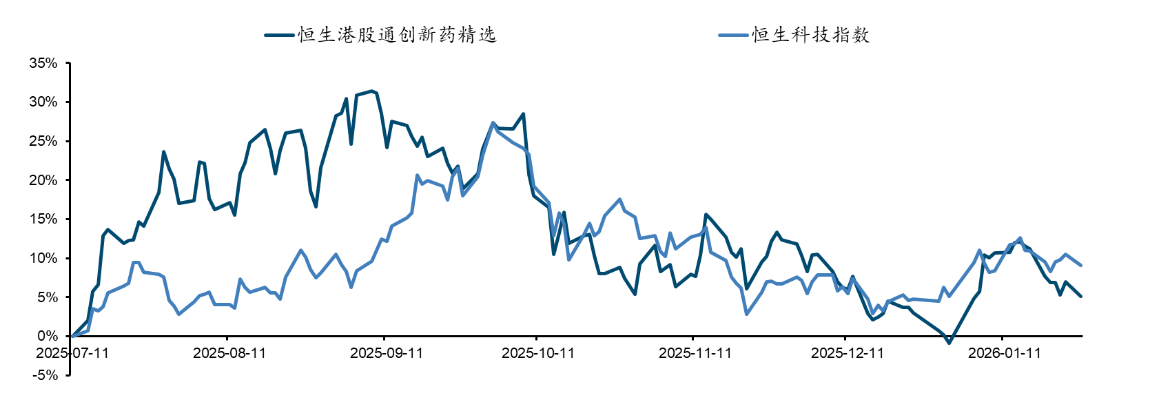

上周一至今(2026年1月19日至1月27日),港股创新药出现回调态势,其中恒生港股通创新药精选下跌4.91%,同期恒生科技指数下跌1.16%。系资金在板块间轮动所致,但短期回调不改中国创新药中长期行业成长逻辑。

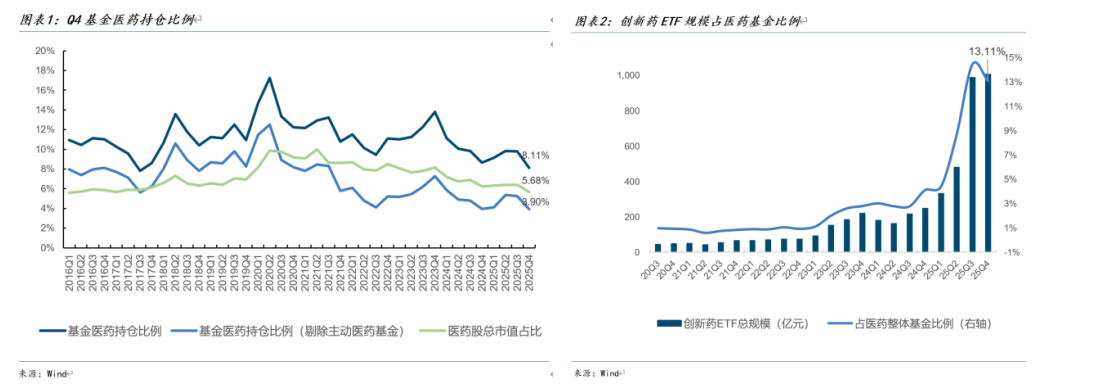

总体来看,医药标的内部资金出现板块轮动。1)如图一,公募基金持仓披露25Q4公募基金医药持仓情况出炉,2025年Q4公募基金医药持仓占比为8.11%,环比减少1.66pp;剔除主动医药基金后,公募基金医药持仓占比为3.90%,环比减少1.36pp。2)如图二,创新药ETF在Q4规模达到1006.2亿元,占医药基金比例为13.11%,环比减少1.35pp。因此25年四季度,部分资金从医药板块轮动到部分科技板块。

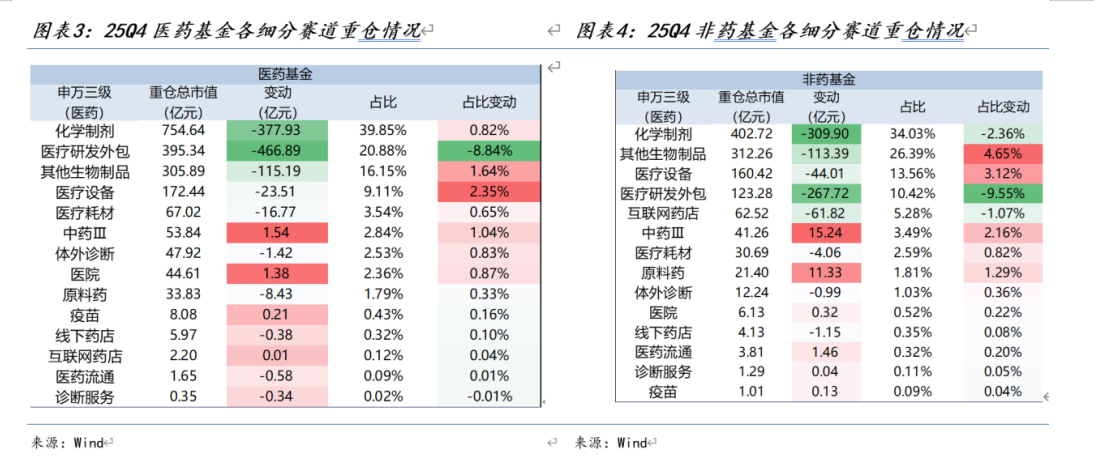

医药赛道拆分来看,创新药依旧是医药板块占比最大赛道。2025年第四季度,创新药赛道在25Q4 展现出了较强的韧性,其中单季医药基金/非药基金针对化学制剂持仓在医药中占比+0.82%/-2.36%。受到地缘政治因素扰动,CXO板块持仓比例有所下降。医疗设备赛道得益于脑机接口、手术机器人等创新产品海外映射叠加政策支持,持仓占比有所提升。非药基金对中药有一定加仓,主要系部分中药公司股息率较高,具备防守属性,基金对药店持仓总体相对平稳。

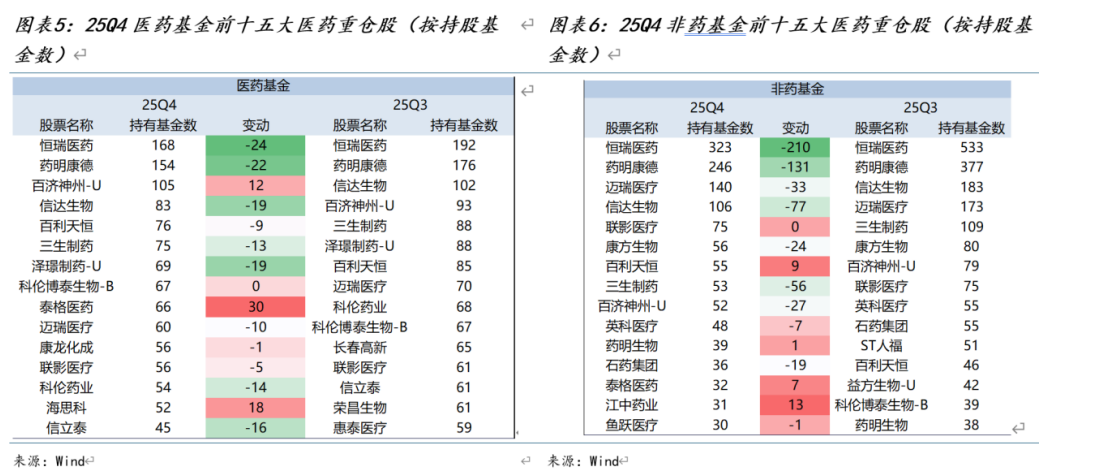

从个股维度来看,医药基金坚定看好中国创新药龙头发展。恒瑞医药、信达生物等创新药企持股基金数均有不同程度下降,但主要系非药基金流出所致。药明康德四季度持股比例有一定下降,主要是由于地缘政治和股东减持因素影响。泰格医药持股比例有一定提升,主要是由于国内市场转暖,订单和报价层面均逐步向好。非药基金对迈瑞医疗持股数明显下降,但英科医疗、鱼跃医疗等持股情况相对稳定。

我们认为,26年随着更多国产创新药的出海、医保谈判的常态化以及产业链的成熟,创新药赛道有望持续成为资金配置的核心方向。而在标的选择上,我们持续看好具备核心管线竞争力、全球化布局能力以及业绩兑现确定性的龙头企业。相对而言25年因BD催化的部分港股创新药标的估值回归理性,业绩驱动的创新药龙头标的有望持续获得青睐。接下来3-4月,港股创新药将密集发布业绩,或有望形成新的驱动。

展望2026年创新药行情,我们认为该赛道将迎来政策、产业、资本共振驱动的“戴维斯双升”周期:政策端审评审批加速、医保与商保支付扩容、集采边际温和为行业保驾护航;产业端BD出海从规模扩张走向价值深化,前期巨额授权交易的首付款与里程碑收入将集中兑现改善企业现金流,ADC、双抗、小核酸等前沿赛道全球多中心临床数据密集读出,头部企业逐步实现“中国创新+全球商业化”的模式突破;资本端板块估值处于历史低位、筹码结构优化,叠加美联储降息周期带来的流动性宽松,板块从“管线讲故事”全面转向“全球价值兑现”,具备差异化研发实力、全球成药潜力与健康现金流的龙头标的将引领结构性行情,行业正式迈入高质量发展与全球价值链重构的新阶段。

$交银上证科创板100指数A(OTCFUND|023050)$

$交银上证科创板100指数C(OTCFUND|023051)$

$交银中证海外中国互联网指数(LOF)A(OTCFUND|164906)$

$交银中证海外中国互联网指数(LOF)C(OTCFUND|013945)$

$交银中证红利低波动100指数A(OTCFUND|020156)$

$交银中证红利低波动100指数C(OTCFUND|020157)$

数据来源:wind

风险提示:相关个股仅供说明市场情况,不代表公司持有或承诺持有任何相关股票,也不构成行业或个股推荐,投资需谨慎。本文观点仅代表当下观点,今后可能发生改变,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金有风险,投资须谨慎,详见基金法律文件。基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。

#基金经理说#