极致行情如何平衡收益与风险,归根结底,还是要分散投资,通俗点来讲,就是不要把鸡蛋放在同一个篮子里,分散投资从本质上来说,就是去找到不同的风险来源,然后根据这些风险之间相互关系进行组合的过程,只要投资标的并非完全相关,我们就能从风险投资中得到收益。我觉得均衡基金就是不管市场怎么样,都力争让组合的超额收益波动相对小一点,回撤控制的相对好一点。避免出现因为单一行业或个股大涨大跌带来的净值剧烈波动。基金与多数基金整体的表现相关性强,在下跌中与整体相仿,在经历了震荡市以及上涨周期后,相较多数基金整体有超额收益,在基金中,能拿到良好的四分位业绩评价。

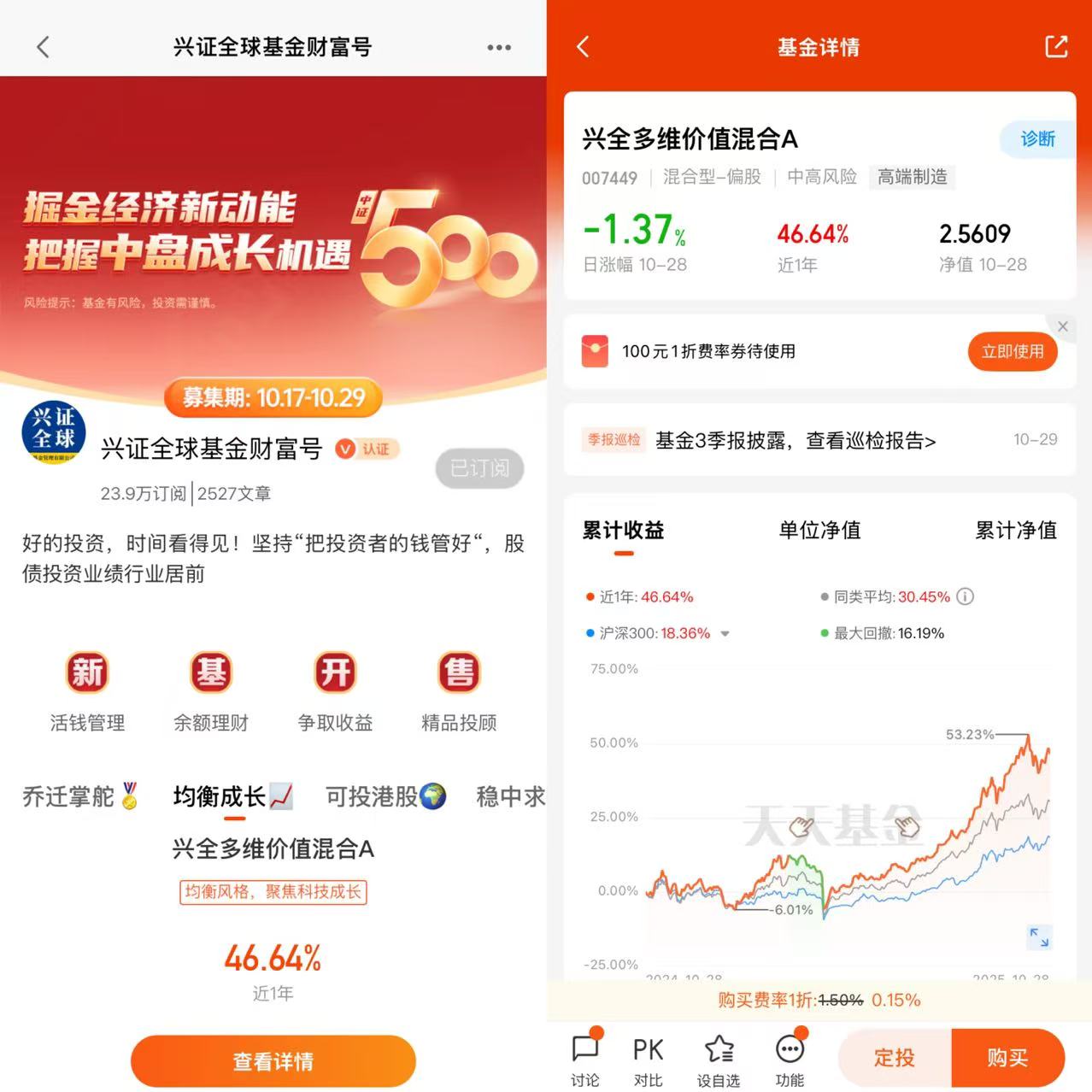

兴全多维价值混合A(007449)凭借其"医药为盾、科技为矛"的双轮驱动策略,展现出较强的市场适应性。

一、基金经理杨世进的投资风格与能力圈

杨世进是一位具有独特专业背景与投资理念的基金经理,其核心优势在于医药专业背景与跨行业均衡配置能力的结合。

1. 专业背景与投资逻辑

杨世进拥有药学专业背景,北京大学药学硕士,曾任职于国家知识产权局专利局,从事生物医药领域的专利审查工作。这种专业背景使他在医药行业选股时具有明显优势,能够深入理解医药企业的专利壁垒、技术进展和商业化潜力。

杨世进的投资框架可概括为"自下而上选股+多维度估值" :

医药专业深度:擅长从专利壁垒、商业化潜力等维度筛选标的,避开纯研发型药企,偏好已有产品商业化、现金流稳定的公司;

跨行业灵活配置:覆盖半导体、新能源、军工等成长赛道,对科技股的估值不拘泥于PE,而是结合技术壁垒、市场空间综合判断;

风险控制:通过分散行业、动态调仓(近三年换手率72.82%)降低波动;

2. 均衡配置策略的形成

杨世进在长期投资实践中形成了独特的均衡配置风格。他经历过创业板牛市和核心资产牛市,深刻认识到极端风格在短期内创造极高回报的诱惑,但也意识到背后潜在的风险。因此,他选择"适度均衡的成长风格",旨在平稳分享科技发展带来的长期价值。

其均衡配置体现在:

行业分散:电子长期是第一大重仓行业,但仓位不超过30%;医药、电力设备、计算机等成长行业仓位约15%左右;

个股分散:十大重仓股集中度30%-35%,避免单一股票风险;

双轮驱动:以医药为核心(40%-60%仓位),兼顾科技成长(20%-30%仓位)的动态平衡策略;

二、基金历史业绩与风险特征评估

1. 长期收益表现

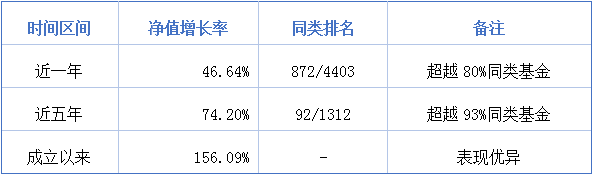

兴全多维价值混合A自2019年6月12日成立以来,截至2025年10月28日,累计净值增长率达到156.09%,展现出较强的长期盈利能力。从不同统计区间看:

总体而言,基金在长期业绩上表现稳健,尤其在2024年医药板块触底反弹中,基金全年收益达到25%,显著高于同类医药主题基金平均5%的水平。

2. 短期爆发力与风险特征

基金在短期市场机会捕捉方面表现出色,但也伴随着较高的波动性:

短期爆发力:2025年一季度收益率达7.74%,夏普比率1.36,显示其捕捉科技成长行情的能力;

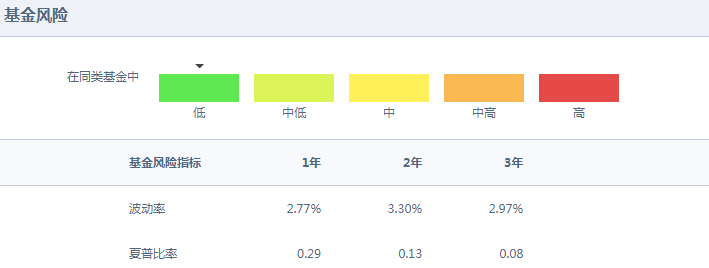

最大回撤:近三年最大回撤为38.61%,2024年一季度单季度最大回撤达24.96%,显著高于同类均值;

波动率:近一年标准差为25.71%,近三年为21.18%,波动性较高;

夏普比率:近一年夏普比率1.36,近三年为0.29,短期风险调整后收益优于长期;

这种高波动性主要源于杨世进的均衡配置策略,在保持高股票仓位(近三年平均股票仓位88.95%)的同时,通过跨行业轮动和自下而上选股,在市场风格切换中把握结构性机会。

三、基金持仓结构与"双轮驱动"策略分析

1. 医药配置:防御性与成长性的平衡

杨世进在医药板块的配置策略体现了其专业背景与深度理解:

港股创新药:2024年提前布局港股创新药(如百济神州),因海外临床试验成功大涨,成为基金业绩的重要支撑;

A股医疗器械:配置迈瑞医疗、联影医疗等国产替代龙头,受益于设备更新政策,2024年部分标的翻倍;

消费医疗:选择爱尔眼科等需求刚性且不受医保控费的医疗服务龙头,提供稳定现金流;

医药股筛选标准:优先选择已有产品商业化、现金流为正的公司,而非纯研发概念股;聚焦国产替代空间大的细分领域;

医药持仓在基金中的直接占比约6%,但通过港股创新药和医疗器械的布局,实际医药相关持仓接近40%,成为基金的"盾",提供稳定基础收益。

2. 科技配置:高成长性与国产替代的结合

科技板块是基金的"矛",主要布局在AI算力和半导体设备国产化领域:

AI算力:重仓海光信息(DCU芯片)、腾讯控股(云计算)等龙头,受益于AI技术浪潮;

半导体设备:配置中芯国际、华工科技等国产替代标的,2025年Q3科技板块涨幅达49%,相关持仓贡献显著收益;

高端制造:布局立讯精密等高端制造企业,既押注AI算力,又兼顾国产替代;

科技股在基金中的直接占比约12%,但通过跨行业配置,实际科技相关持仓约20%-30%,在市场风格切换时提供弹性。

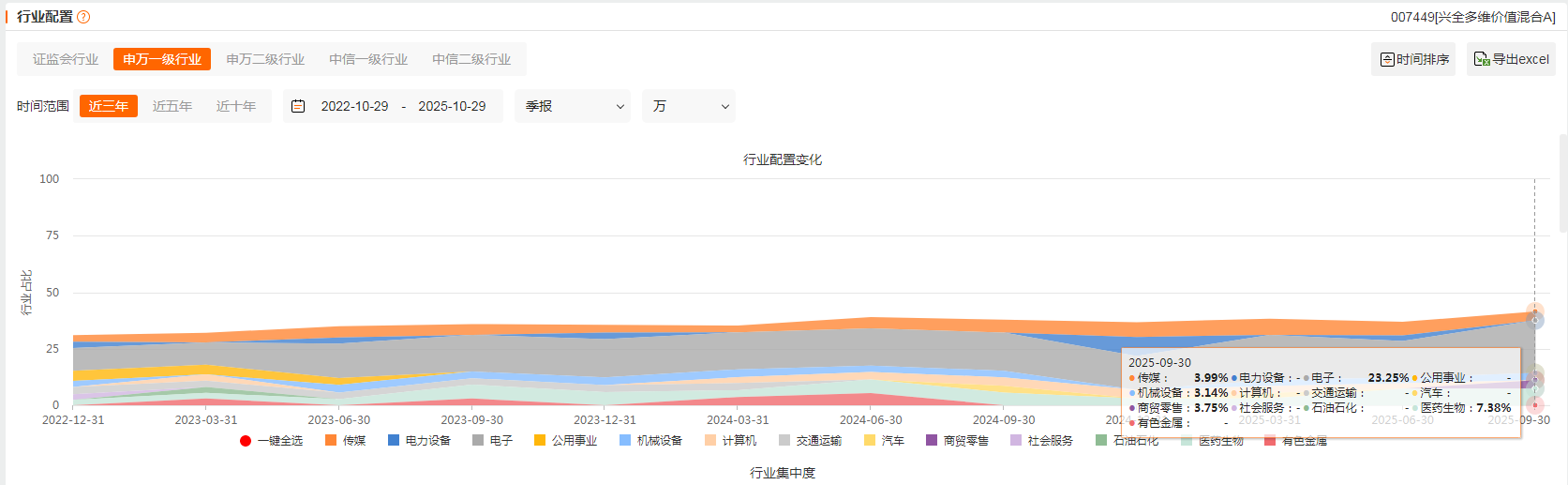

3. 行业配置的动态调整

基金持仓结构根据市场环境灵活调整,体现了杨世进的动态平衡能力:

2022年:医药板块至暗时刻,大幅增配消费(白酒)和制造(汽车零部件)对冲风险;

2023年:医药板块触底反弹,增加科技(半导体设备)和港股互联网医疗配置;

2024-2025年:聚焦"国产替代"主线,如高端影像设备、电生理耗材等;

2025年Q3:制造业占比升至60.21%(含医疗器械),科技股配置约12.37%,医药直接配置6.42%;

这种动态调整使基金在不同市场环境下都能保持较好的适应性,如2024年Q1单季度最大回撤24.96%,但通过及时调整持仓,基金在Q3实现了34.85%的显著涨幅。

市场环境分析

当前市场呈现以下特征,为"双轮驱动"策略提供了良好环境:

科技板块:2025年Q3科技板块涨幅达49%,AI算力、半导体设备国产化受益于政策支持与技术突破,但需警惕地缘摩擦和高估值风险;

医药板块:创新药与出海是核心引擎,港股创新药估值处于历史低位(PE约24.8倍,近十年26%分位),医疗设备国产替代政策持续发力,但集采常态化仍压制仿制药利润;

市场适应性强:在2022-2023年医药板块至暗时刻(恒生医疗指数年内跌超30%),基金通过增配消费和制造对冲风险;在2024-2025年科技板块反弹时,又通过提前布局科技龙头把握机会;

风险收益比优化:近一年夏普比率1.36,显著高于同类基金,显示单位风险收益较高;

机构认可度高:机构持仓占比35.64%,社保、外资等长线资金布局,侧面印证策略有效性;

规模适中,操作灵活:截至2025年6月30日,基金规模为30.81亿元,相比百亿级基金,规模较小有助于基金经理灵活操作;

兴全多维价值混合A作为一只均衡风格的基金,通过"医药为盾、科技为矛"的双轮驱动策略,在市场颠簸上行环境中展现出较强的适应性。基金经理杨世进凭借其医药专业背景与跨行业均衡配置能力,为基金创造了稳健的长期收益。

从历史表现看,基金成立以来累计净值增长率达156.09%,近3年年化收益约13.80%,超越84%的同类基金。虽然最大回撤较高,但通过分散行业和个股,有效降低了单一风险。

从当前市场环境看,科技板块受益于政策支持与技术突破,医药板块则迎来创新药国际化与国产替代的双重机遇。杨世进的"多维估值法"能够结合技术壁垒、市场空间等维度综合判断,避免单一估值指标的局限性。

未来展望,随着人口老龄化与消费升级的长期逻辑未变,医药行业仍有广阔空间;而科技成长的弹性空间仍处早期,基金持仓中的相关标的具备高成长性。同时,机构持仓占比持续上升,社保、外资等长线资金布局,侧面印证策略有效性。

总结来说,兴全多维价值混合A是一只适合长期持有、风险承受能力中等偏上的均衡风格基金。在当前市场环境下,其"医药为盾、科技为矛"的双轮驱动策略有望继续发挥优势,为投资者带来稳健的长期回报。对于希望在市场波动中寻找确定性机会的投资者而言,兴全多维价值混合A或许是一个值得考虑的选择,尤其是在当前科技与医药板块均存在结构性机会的市场环境中。@兴证全球基金