#沪指再创十年新高!接下来你会如何操作?#

#创作扶持计划# #天天基金调研团#

一、为什么选择兴全多维价值混合A?

作为一只成立6年的偏股混合型基金,兴全多维价值混合A(007449)的吸引力在于它“科技成长+医药赛道”的双轮驱动策略,以及基金经理杨世进“估值与成长平衡”的独特方法论。

1. 行业配置:医药与科技的黄金交叉

基金前三大行业聚焦电子(14.36%)、医药(6.56%)、传媒(5.39%),看似分散,实则暗藏逻辑:

- 医药:老龄化+消费升级的长期逻辑未变,但杨世进避开了纯研发型药企,选择商业化能力强、现金流稳定的标的(如信达生物、众生药业)。

- 科技:重仓腾讯控股(5.39%)、海光信息(3.75%)等龙头,同时布局华工科技(2.27%)等高端制造,既押注AI算力,又兼顾国产替代。

这种“医药为盾、科技为矛”的配置,在2024年医药板块触底反弹中表现亮眼(全年收益25%,同类医药基金平均仅5%)。

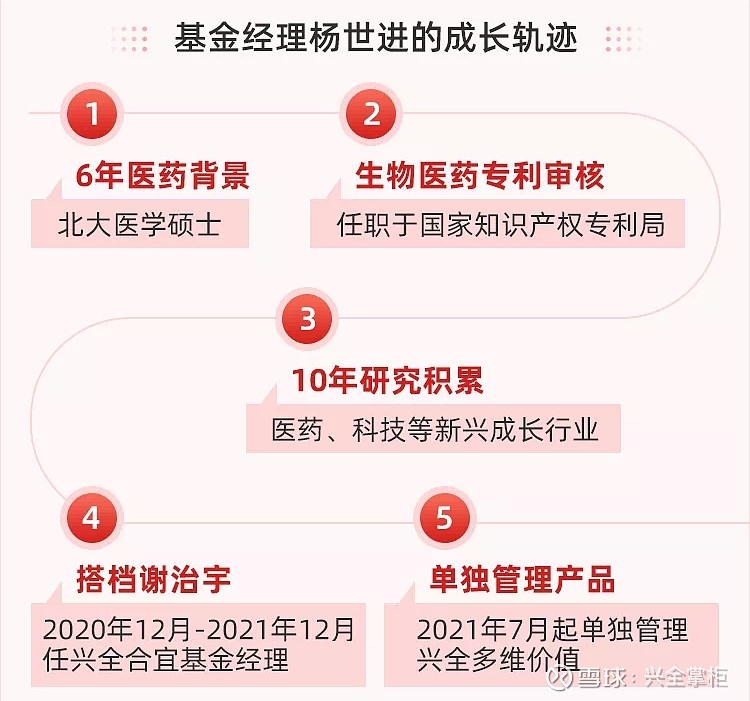

2. 基金经理:杨世进的“多维估值法”

杨世进的投资框架可概括为“自下而上选股+多维度估值”:

- 医药专业背景:北大药学出身,深耕医药行业超10年,擅长从专利壁垒、商业化潜力等维度筛选标的。

- 跨行业能力圈:覆盖半导体、新能源、军工等成长赛道,对科技股的估值不拘泥于PE,而是结合技术壁垒、市场空间综合判断。

- 风险控制:通过分散行业(前三大行业占比不足25%)、动态调仓(近三年换手率72.82%)降低波动。

二、历史表现:高收益背后的波动隐忧

1. 收益能力:阶段性爆发力强

- 短期爆发:2025年一季度收益率达49.68%,夏普比率2.05(同类前10.62%),显示其捕捉科技成长行情的能力。

- 长期韧性:近3年年化收益13.03%,超越84%的同类基金,尤其在2024年医药板块反弹中逆势增长25%。

2. 风险暴露:高回撤需警惕

- 极端市场承压:近一年最大回撤16.19%,近三年最大回撤38.61%,显著高于同类均值。

- 换手率争议:近三年平均换手率72.82%,虽低于同类,但频繁调仓可能增加交易摩擦成本。

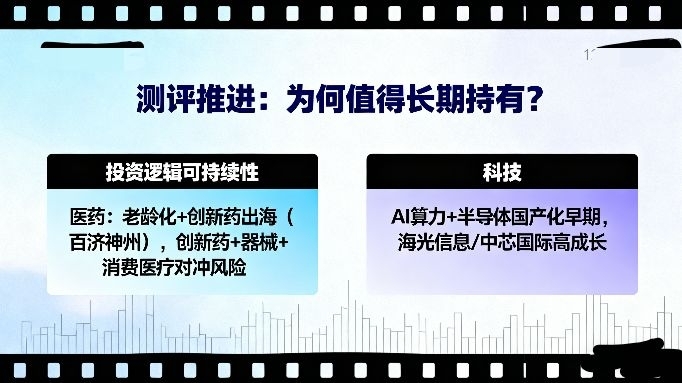

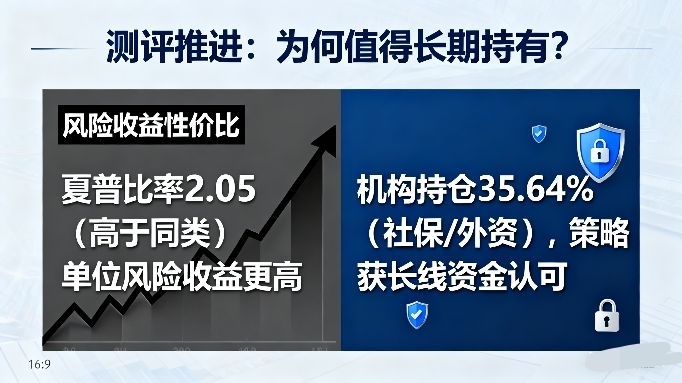

三、测评推进:为何值得长期持有?

1. 投资逻辑的可持续性

- 医药赛道的长期价值:人口老龄化、创新药出海(如百济神州)是确定性趋势,杨世进通过“创新药+器械+消费医疗”组合对冲政策风险。

- 科技成长的弹性空间:AI算力、半导体设备国产化等主题仍处早期,基金持仓中的海光信息、中芯国际等标的具备高成长性。

2. 风险收益比的性价比

- 夏普比率优势:近1年夏普比率2.05,显著高于同类,说明单位风险收益更高。

- 机构认可度:机构持仓占比35.64%,社保、外资等长线资金布局,侧面印证策略有效性。

四、展望未来:三大核心关注点

1. 医药板块的修复与分化

- 政策催化:创新药审批加速、医疗设备贴息贷款等政策可能推动板块二次上涨。

- 风险点:集采扩围、研发失败风险仍需警惕,需关注基金持仓中“商业化验证”标的的占比。

2. 科技赛道的轮动机会

- AI与半导体:算力需求爆发下,海光信息(国产GPU龙头)、中芯国际(先进制程突破)或持续受益。

- 新能源与高端制造:华工科技(光模块)、立讯精密(消费电子)等标的需观察下游需求复苏节奏。

3. 基金经理的调仓策略

- 均衡化趋势:若医药板块估值修复到位,可能增配消费、周期等低相关资产,进一步平滑波动。

- 港股布局:历史持仓中曾配置港股创新药(如百济神州),未来或通过港股通捕捉估值洼地机会。

五、结语:在波动中寻找定力

投资如棋局,需在攻守间寻找平衡。兴全多维价值混合A的“医药+科技”双引擎,恰似围棋中的“厚势”与“实地”——医药筑底、科技冲锋,杨世进的均衡策略则为组合注入韧性。

西江月·赞兴全多维价值混合A

医药长坡厚雪,科技浪潮奔涌。

均衡之道御波动,价值成长相拥。

十年磨剑世进,一朝破局从容。

莫道前路多险峰,静待云开月明。

熊猫君有感:市场从无坦途,但真正的价值往往诞生于波动之中。选择一只基金,不仅是选择策略,更是选择与自己风险偏好共鸣的“同行者”。兴全多维价值混合A,或许正是那个能在风雨中为你撑伞的伙伴。@兴证全球基金