#稳健理财 不止短债#

作为刚入职3个月的职场新人,第一次领到工资时又兴奋又迷茫——余额宝年化才1%多,股票基金怕亏光本金,定期理财锁太久应急拿不出… 对比了10多只基金后,我果断把3万应急金放进了「长城鑫利30天滚动持有中短债C(015992)」,持有半年下来,收益比货币基金高3倍,几乎没波动,完全戳中了新员工的理财痛点!今天就从真实持有体验出发,带大家深度测评这只“闲钱管家”,聊聊为什么我坚定看好中短债赛道~

先搞懂:这只基金到底是什么来头?

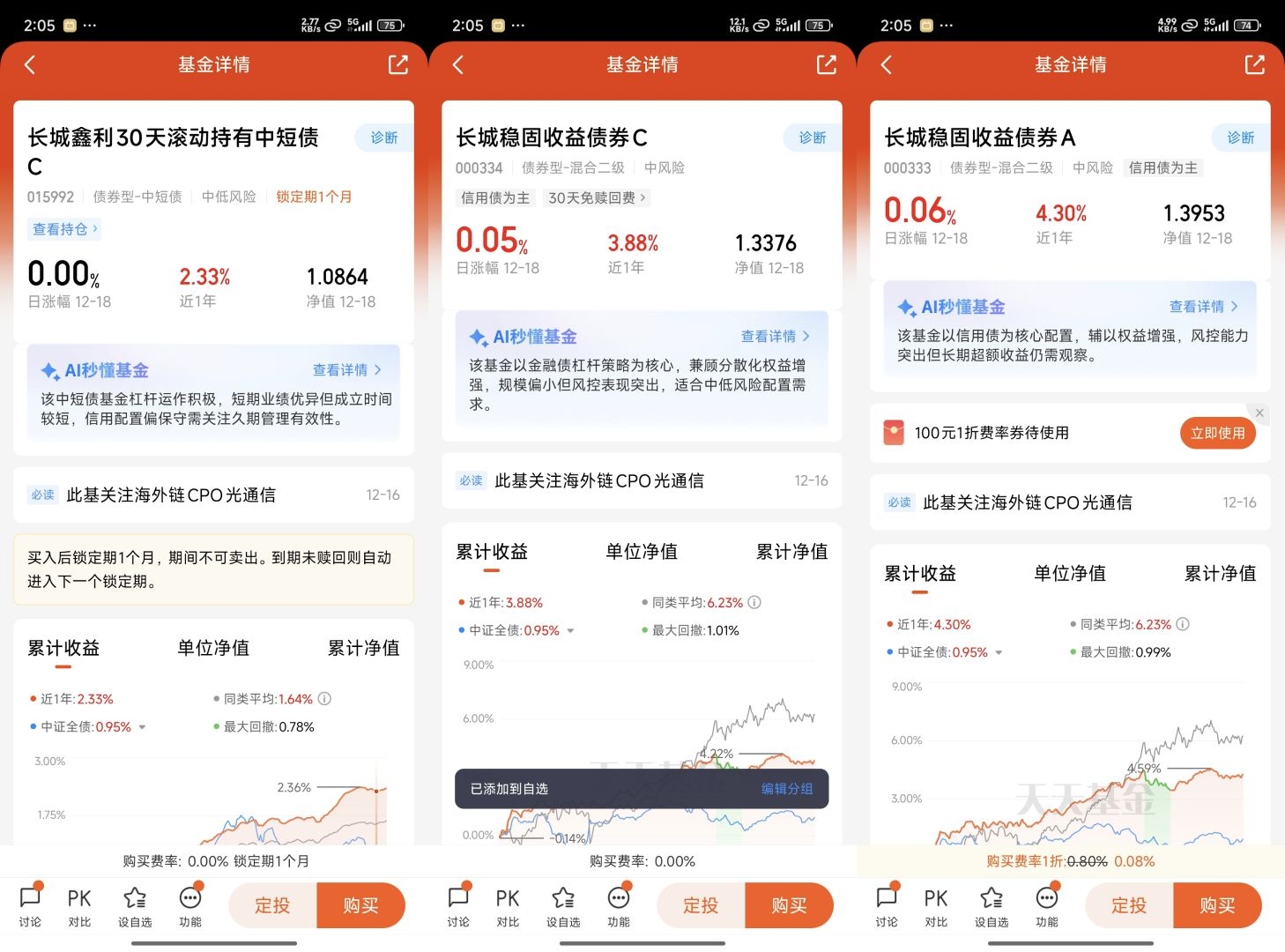

作为理财小白,我选基金先看“底子”——长城鑫利30天C是2023年2月成立的中短债基金,属于低风险类型,核心投资1-3年期限的中短期债券,不碰股票、可转债这些高波动资产,安全性拉满。截至2025年12月,最新净值1.0864,成立以来收益率8.64%,相当于年化4%左右,比一年期定期存款还香!

再看管理团队,这也是我最放心的点——基金经理是邹德立和徐涛国两位“固收老将”。邹德立在长城基金待了16年,从债券交易员做到现金管理部总经理,还管理着多只货币基金和短债基金,其中长城短债基金拿过银河证券五星评级,长跑业绩超亮眼 。徐涛国则擅长信用债筛选,两人搭配刚好覆盖“久期配置+信用风控”,这大半年债市震荡时,基金还能跑赢业绩比较基准,足见实力。

费用方面,C类份额简直是散户福音:无申购费,销售服务费年化才0.2%,持有满30天赎回费全免,比A类份额更适合短期滚动持有,我算过一笔账,投3万持有半年,总费用才30块,几乎可以忽略不计!

新员工必看:为什么我选中短债赛道?

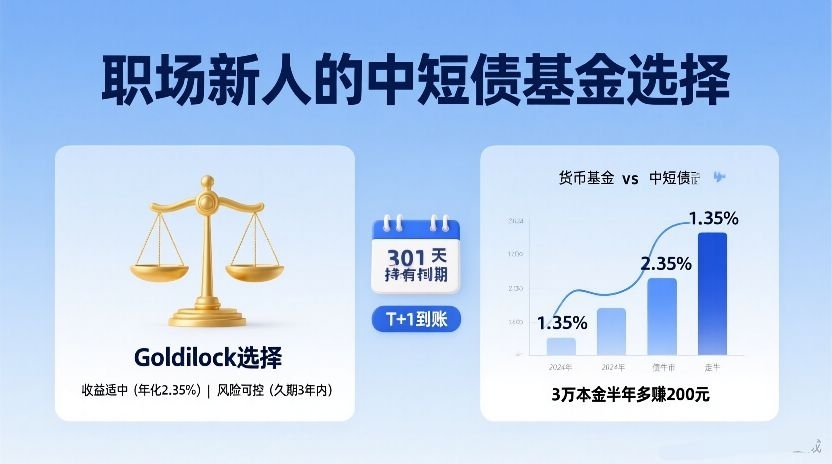

刚毕业没多少本金,抗风险能力弱,中短债基金对我来说就是“ Goldilocks 选择”——收益不高不低刚好,风险不大不小可控,完美适配职场新人的理财需求。

首先,对比其他理财方式,中短债的性价比绝了:货币基金年化1.3%左右,长城鑫利近1年收益2.35%,近半年0.93%,看似差距不大,但积少成多,3万本金半年能多赚200多,够我半个月午饭钱 ;而长债基金虽然收益可能更高,但久期长,利率波动时回撤风险大,去年有只长债基金单月跌了1.5%,我可承受不起这种惊吓。

其次,当前市场环境太适合中短债了!2024年以来央行降准降息,资金面持续宽松,10年国债利率都跌到1.8%以下,债市整体走牛,而中短债因为久期控制在3年以内,受利率波动影响小,既能拿到稳定票息,又不会有大幅回撤风险。更关键的是,2025年政策面还是“适度宽松”的货币政策,财政发力需要货币配合,低利率环境大概率会持续,中短债的配置价值只会越来越高。

对新员工来说,还有个隐形优势:强制储蓄+灵活流动性。30天滚动持有期刚好克制我“手痒想赎回”的毛病,避免频繁操作亏手续费,而到期后随时能赎回,T+1到账,应急时完全不耽误用,比定期理财灵活太多 。我之前试过把钱放3个月定期,结果临时要交房租,提前支取只按活期计息,血亏一笔后才明白“流动性+收益平衡”有多重要!

长城鑫利的核心吸引力:为什么是它不是别人?

市面上中短债基金少说有上千只,我最终选中长城鑫利,除了业绩,更多是细节上的“安全感”,这几点真的戳中我:

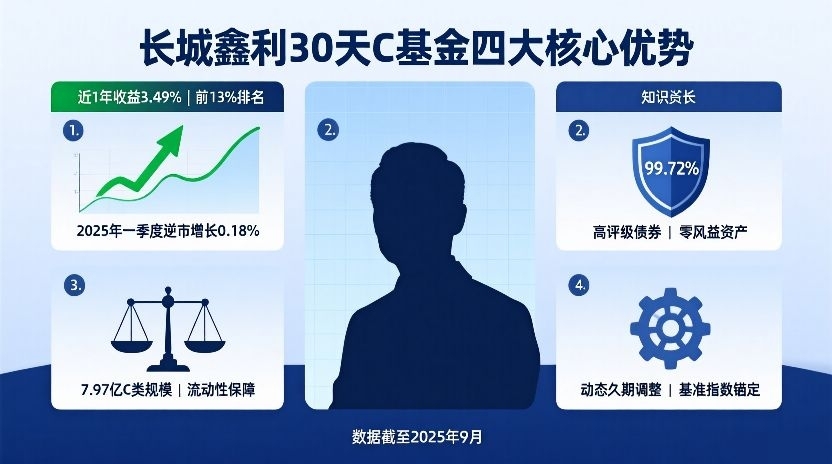

第一,业绩稳且超额收益持续。截至2025年9月,基金近1年收益3.49%,不仅跑赢业绩比较基准,在3646只同类基金中季度排名455名,属于前13%的水平 。更难得的是,2025年一季度债市震荡上行时,很多中短债基金出现负收益,而长城鑫利C仍实现0.18%的增长,跑赢基准0.35%,这种“抗跌能力”对小白太重要了。我持有这半年,只有1个月出现0.01%的微跌,其余时间要么涨要么持平,每天看净值都很安心。

第二,投研团队靠谱,风控拉满。长城基金的固收团队在全市场都排得上号,近1年、近2年收益评分都在前20%,他们有个矩阵式投研架构,专门有人盯宏观利率、有人筛信用债,还会做跨部门协作,避免踩雷。从基金季报能看到,债券投资占比高达99.72%,其中大部分是高评级信用债和政策性金融债,信用风险极低,而且完全不投权益资产,波动自然小。对我这种怕亏的小白来说,“不冒险”就是最好的加分项。

第三,规模适中,运作灵活。截至2024年底,C类份额规模7.97亿,既不像百亿规模的基金那样难调仓,也不会太小面临清盘风险(基金合同规定连续50个工作日资产净值低于5000万才可能清盘)。而且C类份额规模远大于A类,说明更多散户选择这只,流动性有保障,不用担心赎回时遇到“堵单”。

第四,细节设计贴心。比如业绩比较基准是“中债总财富(1-3年)指数×80%+一年期定期存款利率×20%”,既锚定了中短债的核心收益,又有存款利率托底,目标清晰不模糊。还有基金经理的运作策略,他们会根据市场调整久期和债券结构,2024年四季度债市牛市时保持稳定久期赚收益,2025年预判震荡就调整资产结构控风险,这种“灵活应变”比死守策略的基金更让人放心。

2025后期展望:还能继续持有吗?

作为持有人,我最关心的就是“后续还能涨吗”,结合市场环境和基金情况,我的判断是:继续持有,作为应急金和闲钱理财的核心配置。

从宏观面看,2025年经济边际趋稳但回升弹性有限,消费和出口都有压力,货币政策不会急转弯,低利率环境会持续。而信用债供给持续下行,地方债置换加剧“资产荒”,机构配置需求旺盛,中短债的票息收益和资本利得都有支撑。基金经理也在季报里提到,2025年会在保障资产安全的前提下调整配置,争取更高收益,这种“稳健为先”的思路和我的需求完全匹配。

当然,也不能忽视风险:如果经济超预期复苏,央行收紧货币政策,利率上行可能导致中短债出现小幅回撤,但因为久期短,影响会比长债小很多,而且历史数据显示,短债基金过去10年每年都是正收益,最大回撤也不超过0.5%,完全在可承受范围内 。对我来说,只要不影响应急使用,这点波动换比货币基金高2倍的收益,太值了。

我的后续计划是:继续保持3万本金滚动持有,每月发工资后再定投1000元,把它当成“强制储蓄+闲钱增值”的工具。如果后续收益达到5%以上,可能会赎回一部分落袋为安,但核心仓位会一直持有,毕竟对新员工来说,“稳”永远比“赚得多”更重要。

最后:给新员工的理财真心话

作为刚毕业的职场新人,我深知我们理财的核心诉求:不亏钱、能增值、应急用。长城鑫利30天C之所以成为我的首选,正是因为它完美满足这三点——低风险几乎不亏,收益比货币基金高,流动性又能应对突发情况。

如果你也是刚工作,手里有几万闲钱,既不想放余额宝躺平,又不敢碰股票基金,真的可以试试这只中短债。不用花太多时间研究,不用担惊受怕看盘,把钱交给专业的人,自己安心搞事业,这种“被动增值”的感觉太香了~

当然,理财没有绝对的好产品,只有适合自己的。但对新员工来说,中短债赛道+靠谱基金公司+优秀基金经理的组合,无疑是最低风险、最高性价比的选择。希望我们都能在努力工作的同时,让闲钱慢慢增值,早日实现财务自由的小目标呀~

#晒收益#