#稳健理财 不止短债# $长城短债C$

稳健投资的“道”与“术”:为何我在2025年末选择了长城短债C?

在投资的世界里,我们常常被两种极端的情绪所裹挟:一边是渴望“一夜暴富”的贪婪,追逐着股市的惊涛骇浪;另一边则是恐惧“本金亏损”的焦虑,死守着活期存款的微薄利息。

但经历过市场的起起伏伏后,我逐渐明白:真正的财富积累,不在于你抓住了多少次风口,而在于你构建的体系能否穿越周期,旱涝保收。

面对“追求短期灵活、纯债稳健,还是追求稳健基础上提升收益弹性?”这三个灵魂拷问,我的答案是:以纯债为盾,以短债为矛,在稳健的基石上,用时间做朋友,博取最高效的弹性。

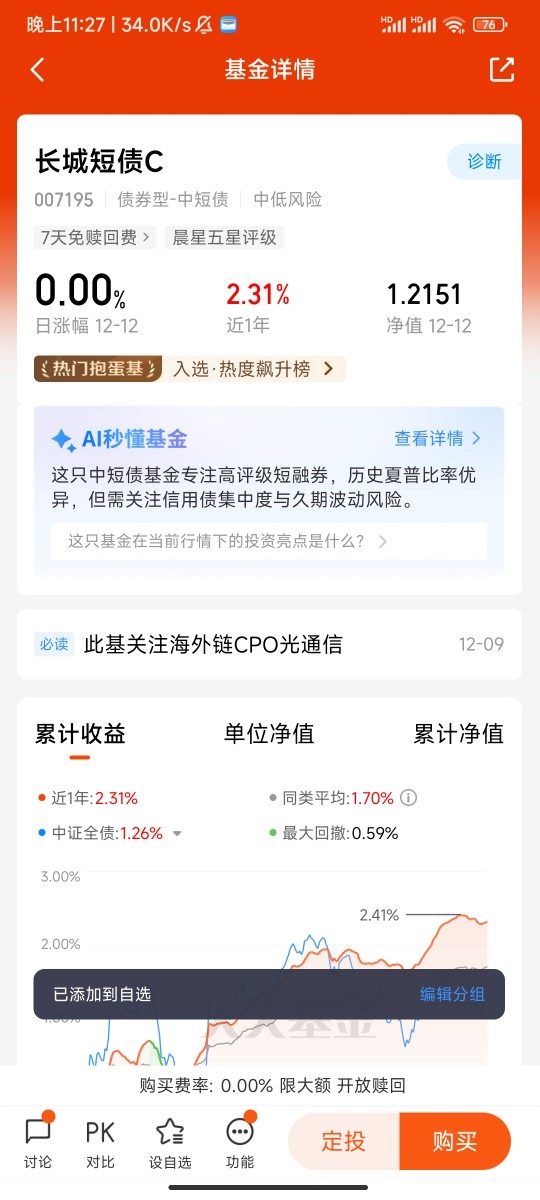

今天,我想和大家分享我资产配置中的“压舱石”与“助推器”——长城短债C(007195),聊聊我的稳健投资心得。

一、 破解迷思:稳健投资不是“躺平”,而是“精算”

很多人对稳健投资有误解,认为就是把钱扔进余额宝,或者随便买个债基就不管了。其实不然。

在2025年这个时间节点,我们面临着复杂的经济环境:利率持续下行,存款越来越不赚钱;股市虽然有结构性机会,但波动依然让人提心吊胆。在这样的背景下,“固收+”或纯短债策略成为了性价比极高的选择。

我的投资逻辑很简单:

1. 底线思维(保本): 绝不参与高风险的投机,本金安全是第一要务。

2. 效率思维(弹性): 既然承担了比货币基金稍高的风险,收益就必须要有明显的超越。

3. 流动思维(灵活): 钱是活的,投资工具必须能跟上生活的节奏。

而长城短债C,恰好完美契合了这三点。

二、 为什么是长城短债C?深度拆解它的“超额收益”密码

如果说选股票是选“千里马”,那选债基就是选“老马识途”的骑手和科学的赛马机制。长城短债C之所以能成为我眼中的“宝藏”,源于它在以下几个维度的极致表现:

1. 极致的“安全垫”:严控回撤,比赚钱更重要

投资界有一句名言:“亏50%需要涨100%才能回本。”所以,稳健产品的核心不是牛市跑多快,而是熊市跌多少。

* 数据说话: 根据历史数据回测,长城短债C在过去5年里,最大回撤控制得非常出色(同类平均回撤约1.35%,而优质短债如长城表现更优),且盈利概率极高(持有满1年盈利概率达100%)。

* 策略护城河: 它采用的是“短久期+高信用”策略。基金经理邹德立(拥有17年经验的老将)非常克制,不为了博高收益而去下沉信用资质(即不买垃圾债),也不过度拉长久期去赌利率下行。这种“钝感力”,保证了净值曲线像爬楼梯一样,稳步向上,不坐过山车。

2. 难得的“弹性”:短债不“短视”,收益有惊喜

很多朋友觉得短债就是“温吞水”,收益跑不赢纯债。但长城短债C打破了这一刻板印象。

* 进攻性: 它在严控风险的前提下,通过精细化的杠杆策略和骑乘策略,在市场行情好时(如2025年债市大年),年化收益能轻松突破3%,甚至逼近4%,远超市面上2%左右的货基收益。

* 抗通胀: 这种“小步快跑”的收益能力,足以跑赢CPI,让我们辛苦赚来的钱不被稀释。

3. 贴心的“流动性”:进可攻,退可守

这也是我特别喜欢C类份额(007195)的原因。它的费率设计非常人性化:

* 持有满7天免赎回费:这给了我极大的操作空间。平时它帮我赚取短债收益,一旦生活中有急用钱(如亲友急事、突发消费),或者股市出现绝佳的抄底机会,我能随时赎回且不被扣手续费。

* T+1到账:流动性仅次于货币基金,但收益却高出一大截。

三、 我的实战心得:构建“核心+卫星”的稳健组合

在实际操作中,我不会把所有钱都押注在一个篮子里。结合长城短债C,我构建了一个属于我的“稳健投资金字塔”:

1. 塔基(50%-60%):防御型资金

* 这部分是绝对不能亏的钱,比如孩子的教育金、明年的购房款。

* 配置: 长城短债C + 货币基金。利用短债的低波动和高流动性,作为资金的“避风港”。

2. 中层(30%):稳健增值资金

* 这部分是闲钱,希望能跑赢理财,但又不想太操心。

* 配置: 长城短债C作为底仓,搭配一部分中短债基金(如长城鑫利30天C)。通过长短搭配,平滑收益曲线,追求年化3%-4%的稳健回报。

3. 顶层(10%-20%):进攻型资金

* 这部分是用来“博”的,承受高波动。

* 配置: 权益类基金或股票。当债基积累了足够的安全垫后,这部分资金即使亏损,也不会伤及根本。

结语:在这个不确定的时代,做确定的自己

投资是一场修行。在2025年这个充满变数的年份,我们或许无法预测明天的涨跌,但我们可以选择像长城短债C这样优秀的工具,让每一分钱都在安全的前提下,努力工作。

它或许不会让你一夜暴富,但它会像一位忠诚的卫士,在你需要时提供流动性的支持,在你安睡时为你积累稳稳的幸福。@长城基金