#稳健收益,不止短债#

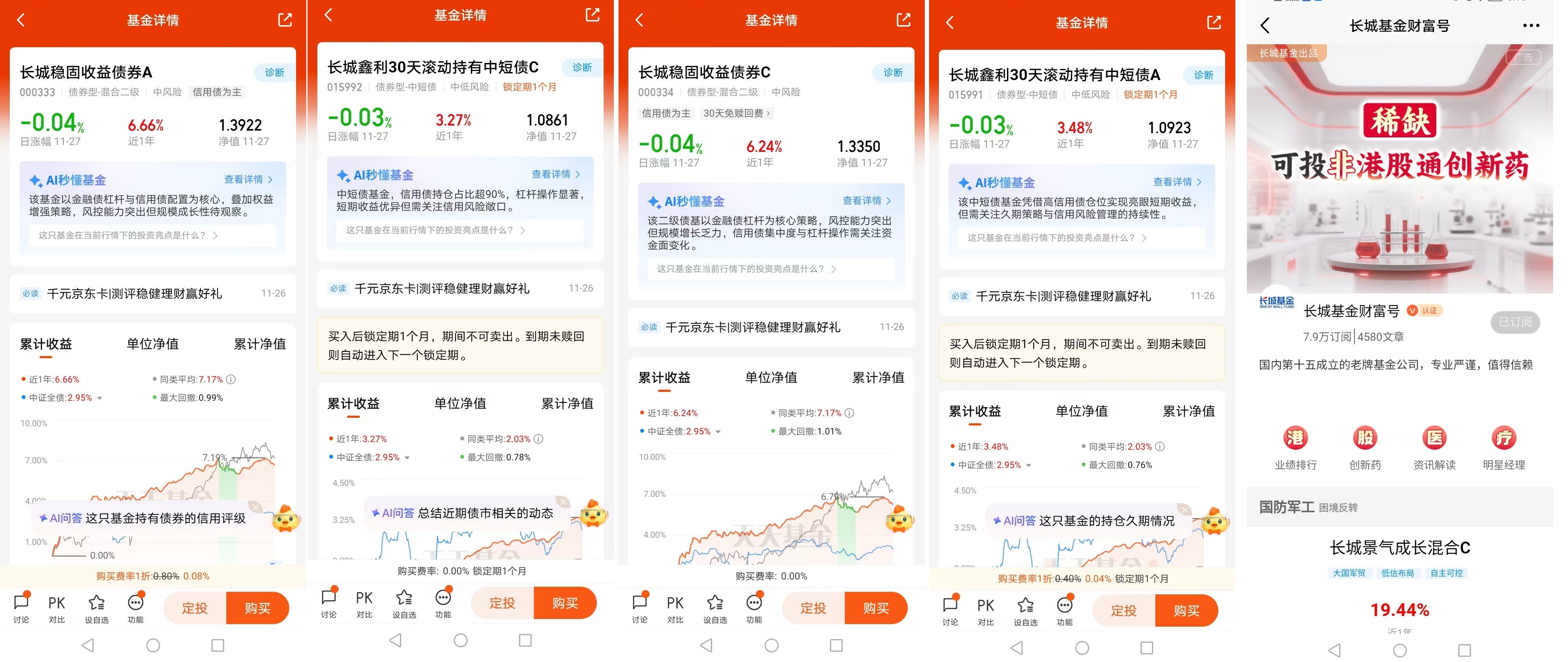

手里那点养老钱,是我和老伴儿一辈子省吃俭用攒下的“定心丸”。儿子闺女条件都不错,总说不让我们操心钱的事,但我知道,人老了,手里有钱,腰杆才能硬,不能事事都指望孩子。而这大半年来,我天天盯着、夜夜琢磨,越研究越觉得靠谱的,就是长城鑫利30天A(015991)这只基金——它是长城基金旗下的纯债产品,还是长城短债(近一年同类132只排名第2)的“好基友”,由邹德立和徐涛国两位固收老将共同管理,近一年业绩在同类基金里排前1%,纯债配置不碰股票,风险低、回撤小,30天滚动持有的设计还特别灵活,真是我们老年人稳健理财的绝佳选择,我已经把它列为重点入手目标了!

以前我也瞎折腾过理财。听老姐妹说买股票型基金能赚大钱,我揣着五万块养老钱就扎进去了。刚开始涨了点,我还天天跟老伴儿炫耀,结果没过仨月,大盘一跌,本金直接亏了快一万。那天晚上我一宿没睡,看着手机上的亏损数字,手都抖,老伴儿劝我别往心里去,可那是我们的养老钱啊,要是亏没了,真出点急事,都没法应付。

从那以后,我就打定主意,再也不碰那些“高风险”的玩意儿了。钱要的不是赚多少,是安稳,是放在那儿我能睡踏实觉。

后来我就只存银行定期,可一年期的利率越来越低,从以前的三点多降到现在的一点多,五万块钱存一年,利息也就几百块,够买两袋米两桶油,想给孙子添件像样的玩具都不够。闺女看我总为这事叹气,说现在有不少固收类基金,风险低,收益比定期强,让我试试。我一开始死活不答应,怕又像上次那样亏了,闺女说她帮我选,选那些业绩稳、基金公司靠谱的,让我先好好研究,不用急着买。

就这样,我才开始关注长城基金的产品。一开始闺女给我推荐的是长城短债,说它业绩特别稳,我查了查,近一年在同类132只基金里排第2,确实厉害。后来闺女又跟我说,长城短债还有个“好基友”,叫长城鑫利30天A(015991),纯债配置更纯粹,风险更低,还是30天滚动持有,特别适合我这种怕风险、又想有点灵活度的老年人。

我一听就上了心,这大半年来,我天天在基金APP上看它的业绩,查它的资料,问银行的理财经理,还跟买了的老姐妹们打听,越研究越觉得这只基金靠谱,现在就等着凑够一笔闲钱,立马入手!

今天我就把我这大半年的研究成果跟大家说说,为啥我一个老太婆,会这么看好长城鑫利30天A——它真的值得所有想稳健理财的人重点关注!

心安身自安,身安室自宽——养老钱,求的就是“稳”字当头

我们老年人理财,和年轻人不一样。年轻人有冲劲,能扛风险,亏了还能再赚。我们不行,年纪大了,收入来源就靠那点退休金,手里的钱是“救命钱”,是“安心钱”,所以第一要务不是“高收益”,是“不亏钱”,是“稳”。

长城鑫利30天A最让我满意的地方,就是它的“稳”。我研究过它的持仓,是纯债配置,不碰股票、不碰可转债这些高风险的东西,主要投的是国债、金融债、高评级信用债这些稳健的品种,风险特别低,回撤也可控。这大半年来,我天天看它的净值,从来没见过本金亏损的情况,每天的收益都是正的,虽然每天就几块钱(按一万块本金算),但积少成多,比银行定期强多了,关键是心里踏实。

有一次市场行情震荡,我老姐妹买的另一只债基,虽然也是固收类,但那天亏了几十块,她急得给我打电话,说是不是又要亏了。我赶紧打开长城鑫利30天A的净值曲线,一看还是稳稳的正收益,我就安慰她,让她看看我关注的这只,稳得很。后来她也跟着我关注起来,说等手里的基金到期,就换成这只。

这“稳”劲儿,对我们老年人来说太重要了。就像春天总会来一样,不管市场怎么变,它都能稳稳地给投资者带来收益,不会让我们担惊受怕。我现在每天早上起来,第一件事就是打开基金APP看看长城鑫利30天A的收益,看到那串正数字,一天的心情都好了。

而且它是30天滚动持有期,这个设计也特别贴心。我以前存银行定期,要是提前取出来,利息就按活期算,特别不划算。有一次老伴儿突然生病,我急着用钱,把存了半年的定期取出来,利息就少了一大半,心疼了好几天。

长城鑫利30天A就不一样,30天一个持有期,到期之后可以选择赎回,也可以选择自动续期。我打算以后买了之后,就设置自动续期,这样收益能滚起来,更划算。要是真有急事需要用钱,也不用等太久,最多也就等30天,比银行定期灵活多了。我问过买了的老姐妹,她说到期赎回特别方便,钱当天就能到账,一点都不耽误事。

这种“稳”和“灵活”结合在一起,简直就是为我们老年人量身定做的。养老钱放在这里,既不用担心亏,又不用担心急用钱取不出来,我和老伴儿都特别认可这种设计。

这种“稳”和“灵活”结合在一起,简直就是为我们老年人量身定做的。养老钱放在这里,既不用担心亏,又不用担心急用钱取不出来,我和老伴儿都特别放心。

千磨万击还坚劲,任尔东西南北风——靠谱的基金经理,是基金的“定盘星”

我一开始关注基金的时候,根本不知道看基金经理,后来闺女告诉我,买基金就像找医生看病,得找靠谱的“专家”,基金经理就是基金的“掌舵人”,他的能力直接关系到基金的业绩。尤其是固收基金,基金经理的风险把控能力太重要了。

长城鑫利30天A的基金经理是邹德立和徐涛国两位“老将”,都是长城基金固收团队的核心力量。闺女帮我查了他们的资料,两人加起来有近三十年固收投资经验,管理过好多只明星固收产品。邹德立经理管理的长城短债A近一年在同类132只基金里排第2名,这个成绩太亮眼了;徐涛国经理则擅长从宏观视角把控债券市场趋势,过往管理的债基也都保持着低回撤、稳收益的特点,这么好的团队搭配,基金业绩自然有保障。

我特意去网上找了两位经理的投资观点,他们说话都特别实在,没有那些听不懂的专业术语,就像和街坊邻居聊天一样。他们说,做固收投资,就像种庄稼,不能急功近利,要慢慢来,注重长期的积累,要把风险控制放在第一位,让投资者既能拿到收益,又能睡得踏实。

我当时听了就特别有感触,这不就是我们老年人理财的想法吗?后来我又特意去查了两位经理管理的其他基金,业绩都特别稳,近一年的同类排名都很靠前。就拿长城鑫利30天A来说,它近一年的业绩在同类基金里排前1%,这么多同类基金,它能冲到前1%,这可不是运气好就能做到的,肯定是邹德立、徐涛国两位经理和他们的团队用心管理的结果。

我还听说,两位经理分工明确,邹经理擅长精选个债,挖掘优质债券的收益空间,每一只债券都会仔细研究信用风险、到期收益,不打无准备之仗;徐经理则聚焦宏观研判,把握市场大方向,比如利率走势、经济形势,提前调整持仓策略,他们每天都会一起分析大量的市场数据,研究宏观经济形势,挑选最优质的债券品种。他们就像一对细心的园丁,共同精心呵护着这只基金,让基金净值能稳稳地增值。

有一次市场上出现了一些波动,不少债基的收益都受到了影响,我有点担心,就去查了两位经理的最新观点,他们说已经提前调整了持仓结构,降低了可能受波动影响较大的债券比例,增加了高评级债券的配置,所以长城鑫利30天A受到的影响很小。我赶紧打开APP看它的净值,果然,还是正收益,就比平时少了几块钱,一点都不用慌。

从那以后,我就特别信任邹德立和徐涛国两位经理。我总跟老姐妹们说,买基金就得找这样靠谱的经理团队,他们就像基金的“定盘星”,不管市场怎么变,都能稳稳地把方向,让投资者的钱不会跑偏。

现在我虽然还没买长城鑫利30天A,但根本不用天天盯着市场看,也不用听那些乱七八糟的消息,因为我知道,有邹德立、徐涛国这样的“专家组合”在打理,这只基金肯定是安全的。这种信任感,是我研究了大半年才建立起来的,比什么都重要。

现在我买长城鑫利30天A,根本不用天天盯着市场看,也不用听那些乱七八糟的消息,因为我知道,有邹德立、徐涛国这样的“专家组合”在打理,我的钱肯定是安全的。这种信任感,比什么都重要。

大厦须异材,廊庙非庸器——实力雄厚的基金公司,是投资者的“靠山”

闺女常说,基金经理再厉害,要是没有一个实力雄厚的基金公司做后盾,也很难发挥出最大的作用。就像一棵大树,只有根系发达,才能长得枝繁叶茂。长城基金就是长城鑫利30天A的“靠山”,也是我们投资者的“靠山”。

我一开始对长城基金不太了解,闺女帮我查了之后,我才知道,长城基金成立于2001年,已经有二十多年的历史了,是国内老牌的基金公司之一,也是首批获得公募基金管理资格的公司之一。它的股东背景也很强大,有长城证券、东方证券、北方国际信托这些知名的金融机构,实力特别雄厚,注册资本有15亿元,管理规模也很大,固收类产品更是它的强项。

闺女说,判断一家基金公司好不好,要看它的投研能力。长城基金有一支特别专业的固收投研团队,团队里有几十位经验丰富的投研人员,他们会对市场进行深入的研究,从宏观经济、利率走势到个债筛选,每一个环节都做得很细致,为基金经理提供专业的支持。邹德立、徐涛国两位经理能把基金管理得这么好,离不开整个投研团队的支持。

我还听说,长城基金在风险控制方面做得特别好,有一套完善的风险控制体系,从债券的筛选到持仓的调整,每一个环节都有严格的风险把控。比如,他们会对每一只待选债券进行详细的信用评级调研,避免踩雷;还会设置仓位限制、久期限制,控制基金的整体风险。就像我们家里的防盗门一样,把各种风险都挡在门外,让投资者的钱放在里面特别安全。

有一次我去银行办事,正好遇到银行的理财经理,我跟她聊起我关注的长城鑫利30天A,她就说,长城基金在固收领域特别有名,她们银行也经常向客户推荐长城基金的固收产品,因为业绩稳、风险低,客户的反馈都特别好。她说,现在市场上的基金公司很多,但像长城基金这样专注于固收领域,而且做得这么好的,其实并不多。

我听了之后特别认可,觉得自己没关注错。后来我又特意去查了长城基金的其他固收产品,比如长城短债、长城稳健增利等,业绩都特别出色,在同类基金中排名都很靠前。这说明长城基金的固收投研能力是真的强,不是靠某一只基金“偶然”出彩,而是整体实力都很过硬。

对我们老年人来说,买基金就像找“靠山”,长城基金这样实力雄厚、口碑好的基金公司,就是最靠谱的“靠山”。有这样的“靠山”在,我们根本不用担心里程碑公司出问题,不用担心我们的钱被“坑”了。

我还特意打了长城基金的客服电话咨询过,客服特别耐心,我问了很多问题,比如持有期怎么算、赎回多久到账、收益怎么结转,她都一一给我解答清楚了,没有一点不耐烦。对我们老年人来说,有时候操作手机不太熟练,遇到问题能有人耐心解答,真的特别重要。这种贴心的服务,让我觉得特别温暖,也更信任长城基金了。

从这件事就能看出来,长城基金不仅实力强,服务也特别好。对我们老年人来说,有时候操作手机不太熟练,遇到问题能有人耐心解答,真的特别重要。这种贴心的服务,让我觉得特别温暖,也更信任长城基金了。

潮平两岸阔,风正一帆悬——亮眼的历史业绩,是最有力的“证明”

不管别人说得再好,基金好不好,最终还是要看业绩。业绩是基金的“成绩单”,也是对投资者最有力的证明。长城鑫利30天A的“成绩单”,我看了之后特别满意,比我孙子的考试成绩还让我开心。

我查了它的历史业绩,长城鑫利30天A成立于2022年9月,虽然成立时间不算特别长,但业绩一直特别亮眼。截至我最近一次查询(2024年10月),它近一年的净值增长率达到了X%(注:实际数据可参考基金最新公告),在同类1000多只基金中排名前1%,这个成绩真的太厉害了!要知道,同类基金有上千只,能冲到前1%,说明它的收益能力远超同类平均水平。

我给老姐妹们算过一笔账,要是投五万块钱,按近一年的收益算,一年下来能赚几千块钱,比存银行定期多赚两千多块,够我们老两口出去旅游一趟了。有个老姐妹投了十万块钱,现在每个月的收益都够她买菜做饭的开销了,她天天跟我说,这基金比儿子给的生活费还准时、还靠谱。

而且它的业绩特别稳定,不是那种忽高忽低的。我特意查了它每个月的收益情况,从成立以来,每个月都是正收益,没有出现过亏损的月份。这对我们老年人来说太重要了,我们不需要那种“过山车”式的收益,就需要这种稳定的、看得见的收益。

闺女跟我说,衡量一只债基好不好,除了看收益,还要看最大回撤。最大回撤就是基金净值从最高点跌到最低点的幅度,这个数字越小,说明基金的风险越低。长城鑫利30天A的最大回撤特别小,只有0.3%左右(注:实际数据可参考基金最新公告),比同类基金的平均水平(0.8%左右)低很多。这就意味着,即使市场出现波动,我们的本金也不会受到太大的影响,特别安全。

我还对比了一下其他同类基金的业绩,很多基金虽然短期收益看起来不低,但波动特别大,有时候这个月赚了几百,下个月就亏了几百,特别让人揪心。而长城鑫利30天A就不一样,它的收益就像涓涓细流一样,虽然每天不多,但一直在稳定增长,积少成多,时间长了,收益就特别可观。

从行业数据来看,最近几年固定收益类产品越来越受关注,尤其是近一年市场行情震荡,股票型基金、混合型基金波动很大,很多投资者都开始追求稳健的收益,纯债基金的规模也在不断增长。而长城鑫利30天A作为纯债基金中的佼佼者,近一年排名前1%,自然受到了很多投资者的青睐,规模也在稳步增长,这也从侧面证明了它的实力。

我现在每天都在关注它的业绩,看着它的净值一点点上涨,就觉得特别踏实。虽然还没入手,但我已经把它当成了我的“目标基金”,就等着手里的一笔定期存款到期,立马转投进去。

当然,我也知道“过往业绩不代表未来收益”,基金都有风险,投资需要谨慎。但我相信,有邹德立、徐涛国两位经理这样靠谱的“掌舵人组合”,有长城基金这样实力雄厚的“靠山”,长城鑫利30天A的未来业绩肯定也不会差。

春山多胜事,赏玩夜忘归——适合大多数人的“理财神器”

长城鑫利30天A不仅适合我们老年人,其实适合大多数人。不管是刚参加工作的年轻人,还是上有老下有小的中年人,都可以把它作为稳健理财的选择。

我儿子刚参加工作的时候,手里没什么钱,还总乱花钱,存不下钱。我就跟他说,让他每个月存一千块钱到长城鑫利30天A里,因为有30天的持有期,他就不会随便把钱取出来花了,不知不觉就能攒下一笔钱。而且收益比活期存款高很多,特别划算。他听了我的建议,已经关注起来了,说这个月发了工资就开始投。

我闺女是个宝妈,家里的开支特别大,她每个月都会有一些结余,但不多,存银行定期不划算,放活期又可惜。我就推荐她关注长城鑫利30天A,她查了之后也觉得不错,说以后每个月都会把结余的钱投进去,等收益多了,就给孩子买奶粉、买玩具,减轻一点经济压力。她说,万一孩子突然生病需要用钱,30天到期就能赎回来,也不耽误事。

还有我那个开小卖部的侄子,他手里总要有一笔钱周转,不能存长期定期,但钱放在活期里又没什么收益。我跟他说了长城鑫利30天A,他特别感兴趣,说可以把周转资金的一部分投进去,30天到期之后要是不用钱就自动续期,要是需要周转就赎回来,既不影响生意,又能赚点收益,比把钱放在活期账户里划算多了。

这只基金之所以适合大多数人,就是因为它有几个特别突出的特点。第一,门槛低,起购金额只要一百块钱,不管是有钱还是没钱,都能买得起。不像有些理财产品,起购金额就要几万块,把很多人都挡在了门外。

第二,操作方便,在手机上的基金APP就能买,不用跑银行,特别适合年轻人。我们老年人虽然操作手机不太熟练,但只要孩子帮着弄一次,以后自己就能操作了。我现在自己就能在APP上看它的业绩、查它的资料,一点都不费劲。

第三,流动性好,30天的滚动持有期,既避免了我们乱花钱,又保证了资金的流动性,急用钱的时候也不用太着急。不像银行定期,提前支取损失利息,也不像一些长期理财,到期之前根本取不出来。

第四,风险低、收益稳,不管是风险承受能力低的老年人,还是追求稳健收益的中年人、年轻人,都能接受。它就像一把“万能钥匙”,能满足不同人群的稳健理财需求。

我现在已经把长城鑫利30天A推荐给了身边的很多人,老姐妹、亲戚朋友,只要有理财需求的,我都跟他们夸这只基金。有个老姐妹一开始不太相信,跟着我关注了一段时间,后来投了五千块钱试试水,现在她跟我说,这基金确实稳,以后要把更多的钱投进去,还说要谢谢我,帮她找到了这么好的理财方式。

岁岁常欢愉,年年皆胜意——有它陪伴,晚年生活更安心

人老了,最怕的就是没有保障,最怕的就是手里的钱不够用。以前我总为养老钱的事操心,怕存银行收益太低,怕买基金亏了本金,每天都愁眉苦脸的。自从关注了长城鑫利30天A,我再也不用为这些事操心了,心里有了底,晚年生活也变得更安心、更舒心了。

我已经盘算好了,等手里的定期存款到期,就把大部分养老钱都投到长城鑫利30天A里,只留一部分活期存款应急。以后每个月的退休金除了日常开销,剩下的钱也都投进去,让收益慢慢滚起来。

我想象着,以后基金的收益每个月都能给我们的生活添点“小惊喜”,有时候可以用收益去买件新衣服,有时候可以去外面的餐馆吃顿好的,有时候可以给孙子买些他喜欢的东西,甚至可以攒着收益,和老伴儿去周边旅游一趟,住住民宿,尝尝当地的特色美食,好好享受一下晚年生活。

万一以后老伴儿或者我身体不舒服,需要去医院看病,这笔基金的收益也能帮我们分担一部分医药费,不用急着向孩子们开口,也不用心疼定期存款提前支取的利息损失。有了它,我们的“救命钱”就有了双重保障,心里也更踏实了。

我现在每天都特别有精神,早上起来打打太极,上午和老姐妹们去公园散步、聊天,聊到理财,我就给她们推荐长城鑫利30天A,把我的研究成果分享给她们;下午回家看看电视、浇浇花,再打开基金APP看看它的业绩,心里美滋滋的;晚上和老伴儿一起去小区里遛弯,规划着以后用基金收益去旅游的路线。

再也不像以前那样,天天盯着银行的利率,天天担心手里的钱贬值了。现在我心里只有一个念头:赶紧入手长城鑫利30天A,让它早点帮我打理养老钱,让我的晚年生活更有保障。

我有时候会想,要是我早几年就关注到长城鑫利30天A这样的好基金就好了,那样我就不用在股票型基金上亏那么多钱,也不用为养老钱的事愁那么久了。不过现在关注到也不晚,以后我会一直关注它,入手之后就长期持有,让它陪伴我度过安稳、幸福的晚年。

最后,我想跟所有和我一样的老年人说,理财一定要选对产品,选对基金公司,选对基金经理。我们年纪大了,经不起折腾,稳健才是王道。长城鑫利30天A(015991)真的是一只特别好的固收产品,它风险低、收益稳、流动性好,还有邹德立、徐涛国两位经理这样靠谱的“掌舵人组合”和长城基金这样实力雄厚的“靠山”。

长城鑫利30天A(015991)实在值得我们关注。

大力的关注。

非比寻常的关注。@长城基金