#稳健理财 不止短债#

$长城鑫利30天滚动持有中短债C$

$长城短债C$

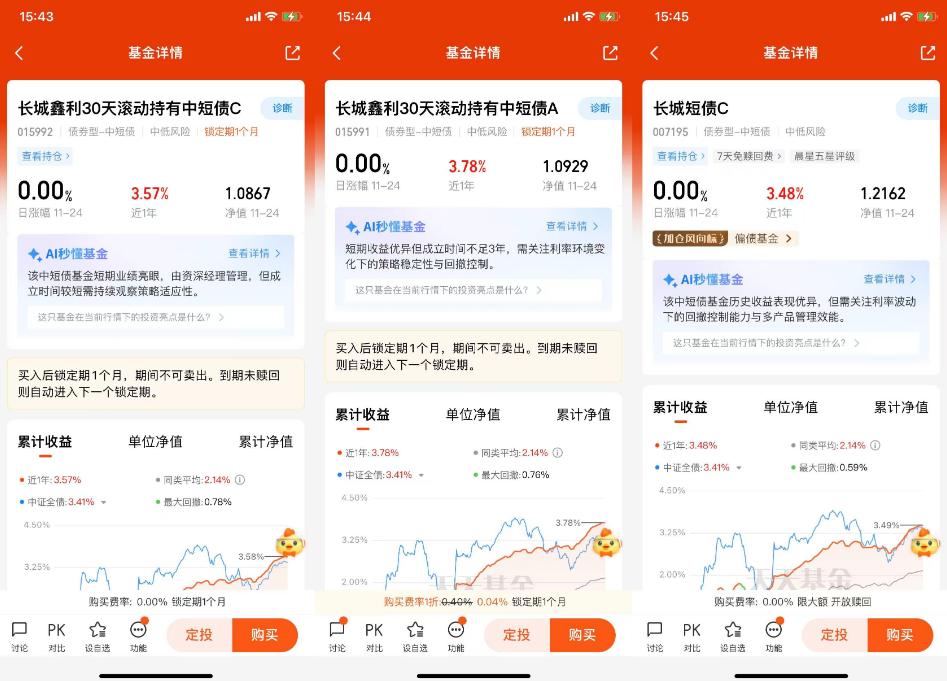

今天想跟大家聊聊容易被忽视的“宝藏板块”——债基!很多人觉得债基就是“稳赚不赔的活期存款”,要么随便挑一只躺着,要么觉得收益太低看不上。但我用两年实战经验告诉你:债基想拿稳收益,选对标的plus合理搭配才是关键!比如我持仓的长城鑫利30天C(015992)和长城短债C(007195),分别持有2年、1年多,收益率达到了6.50%和6.20%,看似不算惊艳,但在震荡市中稳得让人安心,今天就把我的债基投资心得和这两只“宝藏债基”分享给大家~

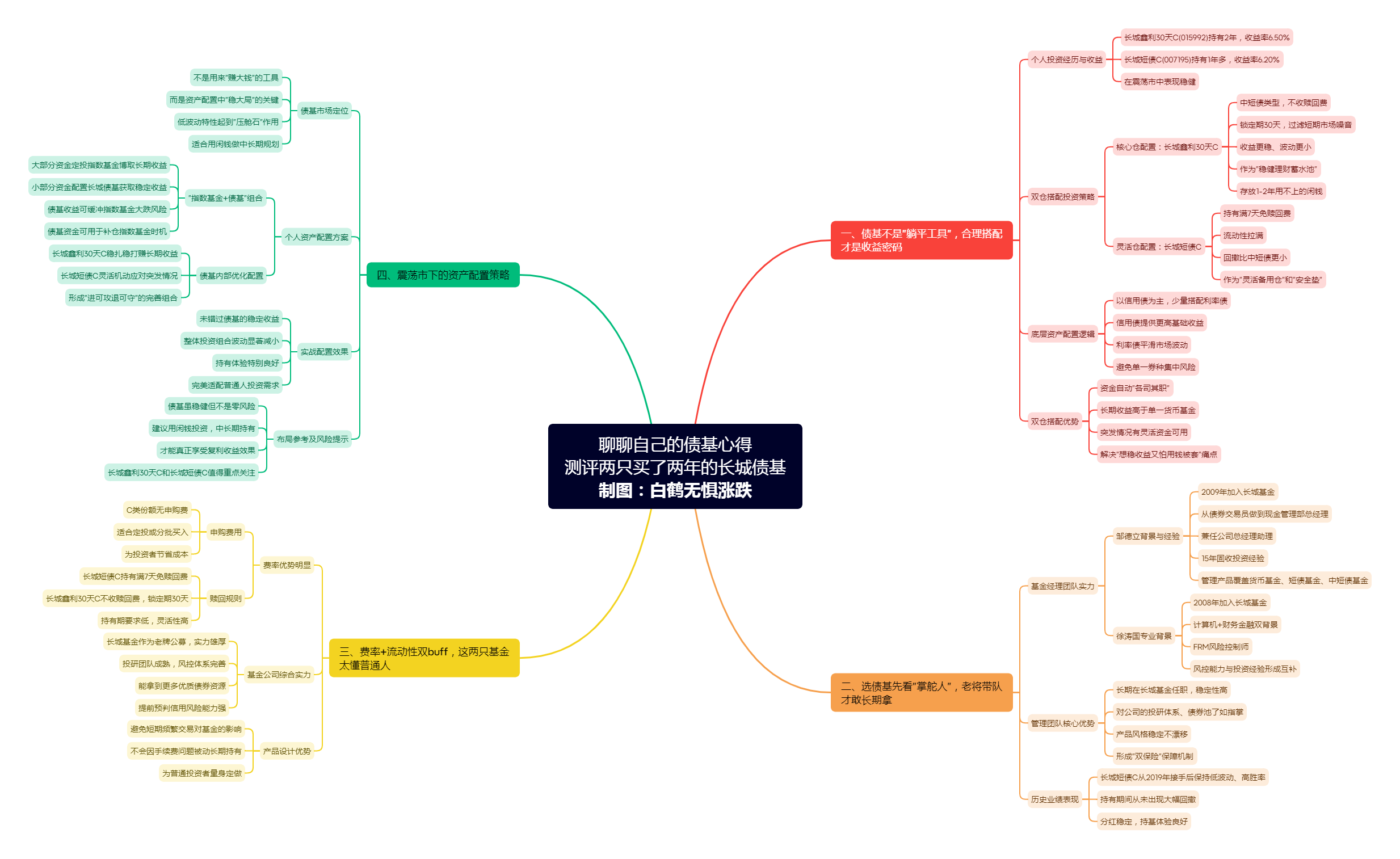

文章有点长,这里也是做了个思维导图,方便各位整理思路,可以点开放大了看下的。

一、债基不是“躺平工具”,合理搭配才是收益密码

很多人买债基都有个误区:要么跟风选一只收益率高的,结果急用钱时赎回要扣手续费;要么只看流动性选货币增强,收益又低得可怜。其实普通人投资债基,核心需求就是“既要稳收益,又要留退路”,而我之所以同时布局这两只长城债基,就是精准踩中了这个需求点——用“核心仓+灵活仓”的双仓搭配,解决“收益和流动性不可兼得”的痛点。

长城鑫利30天C(015992)是我的“固收核心仓”:中短债类型,不收赎回费,锁定期30天不算长,但能过滤短期市场噪音,收益更稳、波动更小。我把它当成“稳健理财蓄水池”,放的是1-2年用不上的闲钱,追求长期稳定的复利收益,这两年6.50%的收益率,比货币基金高不少,还不用担心中途回撤。

长城短债C(007195)是我的“灵活备用仓”:持有满7天就免赎回费,流动性拉满。平时它能跟着核心仓一起赚短债收益,遇到突发情况需要用钱时,能快速赎回不亏手续费;就算市场有波动,短债的回撤也比中短债更小,相当于给组合加了个“安全垫”。

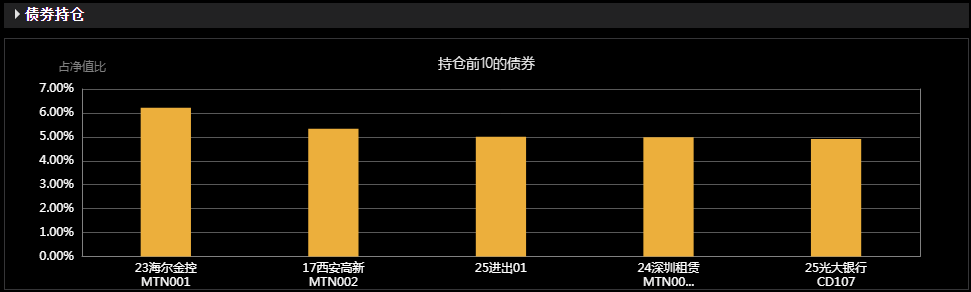

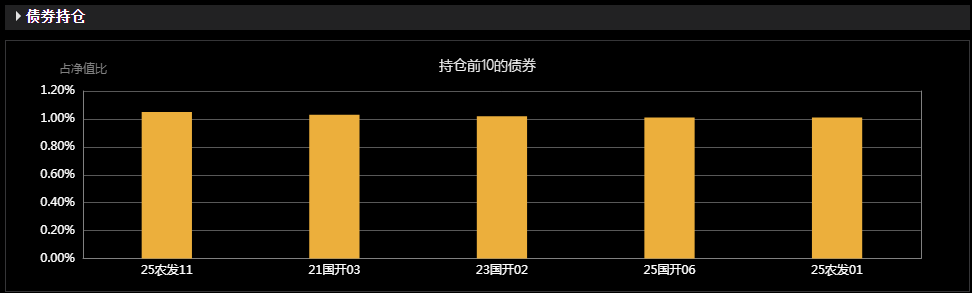

这两只基金的底层持仓逻辑:它们都以信用债为主、少量搭配利率债,这种组合本身就很稳健。信用债能提供比国债更高的基础收益,撑起组合的“收益下限”;搭配少量利率债则能平滑市场波动,避免单一券种集中风险,适合咱们普通人拿闲钱长期放。

长城鑫利30天C(015992)

长城短债C(007195)

这种搭配的好处的很明显:平时不用管,资金自动在两只基金里“各司其职”,长期持有能拿到比单一货币基金高不少的收益,遇到突发情况又有灵活资金可用,完美解决了“想稳收益又怕用钱被套”的痛点。

二、选债基先看“掌舵人”,老将带队才敢长期拿

债基的核心竞争力是什么?绝对是基金经理!固收市场看似平稳,实则暗藏信用风险、利率波动等坑,没有足够经验的经理很容易踩雷。而我敢把钱长期放在这两只基金里,很大程度上是冲着“老将团队”来的。

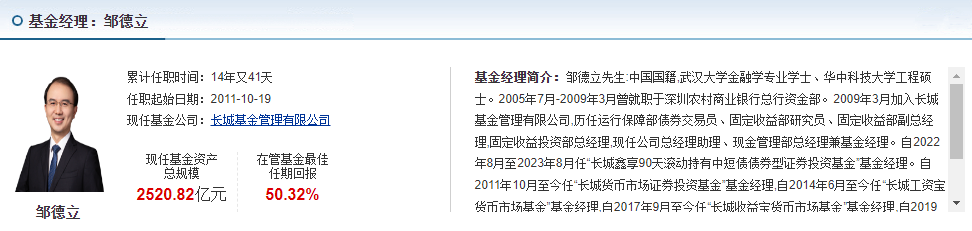

先说说两只基金的共同经理邹德立——这位绝对是长城基金的“固收顶梁柱”!2009年就加入长城基金,从债券交易员一路做到现金管理部总经理,现在还兼任公司总经理助理,15年的固收投资经验可不是盖的。他管理的产品覆盖货币基金、短债基金、中短债基金,风格一直以“稳健”著称,比如长城短债C从2019年他接手后,一直保持着低波动、高胜率的表现,我持有1年多从来没出现过大幅回撤,分红也很稳定。

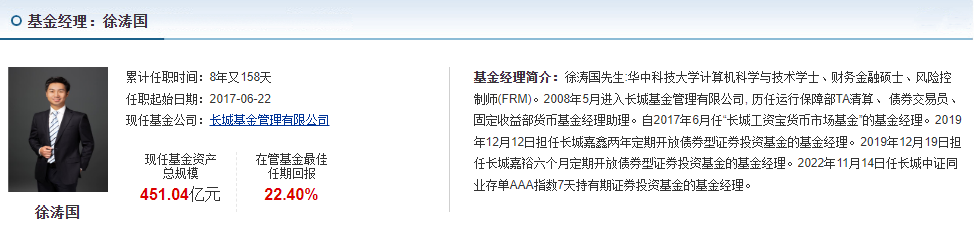

再看长城鑫利30天C的另一位经理徐涛国,同样是长城基金的“老人”,2008年就加入公司,不仅有计算机+财务金融的双背景,还是FRM风险控制师。要知道,债基投资尤其是信用债,风控能力太重要了,徐涛国的风控背景刚好能和邹德立的投资经验形成互补,相当于给基金上了“双保险”。更难得的是,两位经理都长期在长城基金任职,对公司的投研体系、债券池都了如指掌,不会像有些频繁跳槽的经理那样,导致产品风格漂移。

三、费率+流动性双buff,这两只基金太懂普通人

作为中长期投资者,我特别在意基金的“隐性成本”——毕竟手续费越高,实际到手的收益就越少。而这两只长城债基的费率设计,简直是为普通投资者量身定做的。

先看申购费:两只基金都是C类份额,没有申购费,对于定投或者分批买入的朋友来说,能省不少钱。再看赎回费:长城短债C持有满7天就免赎回费,长城鑫利30天C不收赎回费,锁定期30天,这个规则太友好了!要知道很多债基需要持有半年甚至一年才能免赎回费,而这两只基金的持有期要求很低,既能避免短期频繁交易对基金的影响,又不会让投资者因为怕手续费而被动长期持有。

长城鑫利30天C

长城短债C

更重要的是,长城基金作为老牌公募,实力雄厚,投研团队和风控体系都很成熟。对于债基来说,基金公司的平台实力直接关系到债券筛选能力和风险控制水平,像长城基金这样的大公司,能拿到更多优质债券资源,也能更早预判信用风险,这也是我敢长期持有的底气之一。

(信息来源:天天基金)

四、震荡市下,债基才是资产配置的“压舱石”

最后想聊聊我对债基的定位:它不是用来“赚大钱”的,而是用来“稳大局”的。普通人投资,大多是用闲钱做中长期规划,不想承受太大波动。尤其是在当前市场震荡加剧的情况下,指数基金、股票基金的波动让很多人慌了神,而债基的低波动特性,刚好能起到“压舱石”的作用。

我自己的组合就是“指数基金+债基”的搭配:大部分资金定投指数基金,博取长期收益;小部分资金配置这两只长城债基,既能拿到稳定收益,又能在指数基金大跌时,用债基的收益缓冲风险,甚至可以用债基的资金补仓指数基金,形成“攻防兼备”的组合。

而长城鑫利30天C和长城短债C的组合,又进一步优化了债基部分的配置:一只稳扎稳打赚长期收益,一只灵活机动应对突发情况,不管市场怎么变,都能做到“进可攻退可守”。这两年的实战也证明,这样的配置不仅没让我错过债基的收益,还让我的整体组合波动小了很多,持有体验特别好。

如果各位也想找一些不用操心、能长期持有的债基,或者想优化自己的固收组合,不妨看看长城鑫利30天C(015992)和长城短债C(007195)——这两只基金用低费率、稳收益、高灵活度,完美适配普通人的投资需求,长期持有下来,绝对能给你惊喜~最后提醒一句:债基虽然稳健,但也不是零风险,最好还是用闲钱投资,中长期持有才能真正享受复利收益哦!@长城基金

(本文仅供参考,不作为投资建议,市场有风险,投资需谨慎)