#稳健收益,不止短债#

一、债券型基金投资核心心得:在稳健与收益间找平衡

(一)破除认知误区:债基不是 “保本理财” 的替代品

低利率时代下,债券型基金成为稳健理财的重要选择,但市场对其存在诸多认知偏差。首先需明确:债基本质是 “低波动资产” 而非 “无风险资产”,其收益波动与利率走势、信用环境直接挂钩。2022 年债市调整期间,部分纯债基金单月回撤超 2%,印证了 “波动必然存在” 的规律。

其次要区分债基类型差异:中短债基金聚焦 1-3 年期限债券,主要收益来源为票息与小幅波段交易;二级债基可配置 20% 以内股票,收益弹性更高但波动更大。长城鑫利 30 天与长城稳固收益的核心差异,正是这种策略定位的分野。

最后需警惕 “规模陷阱”:债基规模过大易导致操作灵活性下降,规模过小则面临流动性风险。监管要求债基连续 50 个工作日规模低于 5000 万元需清盘,这也是选择产品时的重要底线指标。

(二)实战策略:三类核心维度筛选优质债基

1. 管理人能力:团队支撑比单一经理更重要

债券投资具有强系统性特征,单只基金的表现往往依托于整体投研体系。长城基金固收团队的优势在于 “矩阵式架构”:宏观利率、信用、转债等跨部门小组协同,研究员直接输出策略建议,基金经理专注组合管理,这种模式在利率债波段交易中效率显著提升。从行业数据看,该团队近三年收益评分位列全市场前 20%,且获得海通证券五年期五星评级,印证了平台实力的重要性。

2. 业绩评价:风险调整后收益是核心指标

评价债基不能只看收益率,需结合风险维度综合判断。夏普比率(单位风险对应的超额收益)与最大回撤是关键指标:截至 2025 年 9 月,长城稳固收益 A 近一年夏普比率 2.31,远超同类平均 1.34,说明其收益性价比突出;而长城鑫利 30 天 A 成立以来最大回撤仅 0.32%,体现了中短债策略的稳健性。

3. 费率成本:A/C 类选择需算清 “持有时间账”

债基费率差异直接影响实际收益。A 类通常收取申购费(如长城鑫利 30 天 A 申购费 0.4%),C 类免申购费但收年化销售服务费(如鑫利 30 天 C 为 0.2%)。测算显示:持有鑫利 30 天超过 240 天,C 类综合费率(0.46%/ 年)才低于 A 类(0.26%+ 一次性申购费摊销),短期持有选 C 类、长期持有选 A 类是更优选择。

(三)仓位管理:根据市场周期动态调整

利率周期是债基投资的核心变量。在降息周期初期,可增配久期较长的纯债基金;利率见顶回落阶段,二级债基的股票仓位能增强收益;信用风险上升期,则需聚焦高等级信用债占比高的产品。2025 年二季度以来,央行维持宽松货币政策,长城稳固收益通过增加高等级信用债配置(占比超 70%),既控制了风险又捕捉了票息收益。

(四)风险控制:三重防线守住本金安全

第一重防线是信用风险排查:优先选择信用债持仓以 AAA 级为主的产品,长城鑫利 30 天前十大持仓中政策性金融债占比 15.65%,企业债均为 AA + 以上评级,信用风险可控。第二重防线是久期控制:中短债基金久期通常控制在 1-3 年,鑫利 30 天组合久期 2.1 年,在利率波动中回撤更小。第三重防线是流动性管理:30 天滚动持有机制虽限制即时赎回,但避免了 “追涨杀跌” 导致的被动赎回压力,2025 年一季度鑫利 30 天赎回率仅 18%,远低于同类平均 35%。

二、长城基金四只债基深度解析:策略差异与投资价值

(一)产品定位分野:两类策略适配不同需求

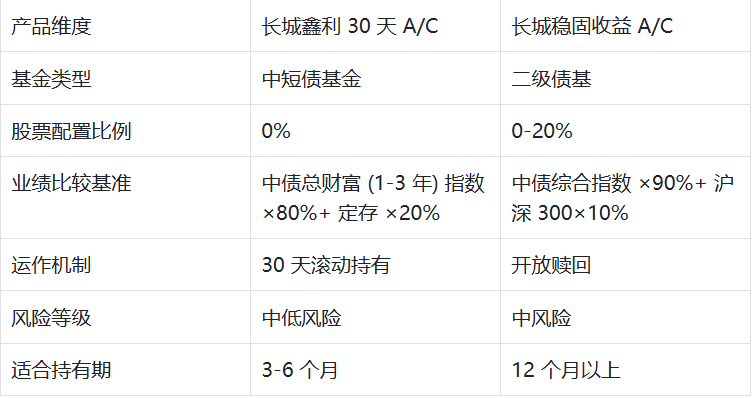

长城鑫利 30 天 A(015991)/C(015992)属于 “中短债基金”,核心目标是 “稳健增值 + 流动性平衡”,适合 6 个月以内短期资金;长城稳固收益 A(000333)/C(000334)为 “二级债基”,追求 “票息 + 权益增强”,适合 1-3 年中长期配置资金。这种定位差异直接体现在资产配置、收益波动等核心维度(见表 1)。

表 1:四只基金核心定位对比

(二)长城鑫利 30 天 A(015991):短期资金的稳健港湾

1. 产品特性:滚动持有机制下的流动性平衡

该基金每份份额设置 30 天运作期,到期后可自由赎回,实际运作期因节假日可能略有浮动(±3 个工作日)。这种机制既满足了日常流动性需求,又通过 “强制持有” 避免投资者因市场波动非理性赎回。截至 2025 年 6 月末,其份额规模 2.21 亿份,处于 “规模适中、操作灵活” 的最优区间。

2. 业绩表现:同类排名靠前的收益稳健性

从时间维度看,该基金收益呈现 “低波动、稳增长” 特征:截至 2025 年 9 月 30 日,近 1 年收益率 3.42%,超越业绩比较基准 1.63 个百分点;成立以来累计收益 8.47%,年化收益 4.12%,远超同期 1 年期定存利率。从同类对比看,其近 1 年业绩在 165 只中短期纯债基金(A 类)中排名第 3,前 1/20 的排名体现了策略有效性。

3. 策略优势:票息为主 + 波段增强的双重驱动

基金经理徐涛国(17 年从业经验)与邹德立(16 年从业经验)采用 “哑铃型” 配置策略:70% 仓位配置中短久期高等级信用债获取稳定票息,30% 仓位通过利率债波段交易增厚收益。2025 年一季度,通过增持 23 海尔金控 MTN001(票息 3.85%)、减持长久期国债,成功规避了 3 月利率反弹风险,单季实现收益 0.22%。

4. 费率成本:长期持有性价比突出

该基金 A 类收取 0.4% 申购费(100 万元以上免申购费),年化管理费 0.2%+ 托管费 0.05%,无销售服务费,综合年化费率 0.26%。以 10 万元投资为例,持有 1 年的总费率成本为 400 元(申购费)+260 元(运作费)=660 元,低于同类 A 类平均成本 820 元。

(三)长城鑫利 30 天 C(015992):短期周转资金的优选

1. 与 A 类的核心差异:费率结构适配短期持有

C 类份额免申购费,但收取年化 0.2% 的销售服务费,综合年化费率 0.46%(管理费 0.2%+ 托管费 0.05%+ 销售服务费 0.2%)。通过测算持有成本临界点发现:持有期不足 240 天(约 8 个月)时,C 类成本更低;超过 240 天则 A 类更划算。以 10 万元持有 6 个月为例,C 类成本仅 230 元,比 A 类节省 430 元。

2. 规模与流动性:散户参与度更高的特征

截至 2025 年 3 月末,C 类份额规模 4.85 亿元,是 A 类的 4.8 倍,体现了散户短期配置的偏好。从申赎数据看,2025 年一季度 C 类申购量 32.82 亿份,赎回量 6.25 亿份,净申购 26.57 亿份,资金流入趋势明显,反映市场对其短期配置价值的认可。

3. 业绩表现:略逊 A 类但仍具竞争力

受销售服务费影响,C 类收益略低于 A 类:近 1 年收益率 2.80%,比 A 类低 0.62 个百分点,但仍超越业绩比较基准 2.36 个百分点。其近 6 个月波动率 0.07%,与 A 类持平,说明费率差异未影响策略执行的稳健性。

(四)长城稳固收益 A(000333):“固收 +” 策略的稳健代表

1. 基金经理实力:全能型管理者掌舵

该基金由张棪管理,其拥有 11 年证券从业经验、8 年固收投资经验,覆盖纯债、一级债基、二级债基等全品类。其管理特色是 “风险预算管理”:先设定最大可承受回撤(通常不超过 3%),再倒推权益与转债仓位。这种风格与二级债基 “稳健优先” 的需求高度匹配。

2. 业绩含金量:风险调整后收益突出

截至 2025 年 9 月 30 日,该基金 A 类近 1 年收益率 7.48%,大幅跑赢业绩比较基准(4.27%),超额收益 3.21 个百分点;近 3 年累计收益 22.65%,年化 7.02%,远超同期通胀水平。更值得关注的是其风险控制能力:近 1 年最大回撤仅 1.23%,夏普比率 2.31,是同类平均水平的 1.7 倍,体现了 “高收益、低波动” 的特性。

3. 资产配置策略:三层结构构建收益防线

第一层是债券底仓(占比 80% 以上):以中短久期利率债(如国开行债券)和 AAA 级商金债为主,2025 年三季度票息收入贡献 4.2% 收益;第二层是转债增强(占比 15%):聚焦到期收益率>1%、转股溢价率<20% 的低价转债,利用 “债底保护 + 股性弹性” 增厚收益;第三层是股票配置(占比 5%):重点布局公用事业、银行等高分红个股,2025 年三季度股票部分贡献收益 1.8%。

4. 团队支撑:平台化投研体系赋能

长城基金固收团队的 “利率信号模型” 为该基金提供重要支撑:通过跟踪宏观数据与机构行为,每月输出利率走势判断,2025 年二季度精准预判利率下行,提前拉长组合久期至 3.5 年,捕捉到债券价格上涨收益。此外,信用研究团队对 2000 余家发债主体进行评级跟踪,确保信用债持仓零违约记录。

(五)长城稳固收益 C(000334):波段操作型投资者适配选择

1. 费率设计:适合中短期波段操作

C 类份额无申购费,年化销售服务费 0.4%,综合费率 0.65%(管理费 0.6%+ 托管费 0.2%+ 销售服务费 0.4%)。对比 A 类(申购费 0.8%+ 年化运作费 0.8%),持有期在 18 个月以内时,C 类成本更低。2025 年三季度,该类份额净赎回率仅 9%,低于同类 C 类基金 15% 的平均水平,说明持有者对其波段价值的认可。

2. 业绩表现:与 A 类的细微差异

截至 2025 年 11 月 21 日,C 类最新净值 1.3365,近 12 个月收益率 6.67%,比 A 类低 0.81 个百分点,主要源于销售服务费的差异。但其波动率指标与 A 类基本一致:近 3 个月波动 0.17%,近 6 个月波动 1.70%,说明策略执行的一致性。

3. 持仓特征:权益仓位的灵活调整

2025 年三季度,该基金 C 类股票仓位 5.2%,较二季度提升 1.3 个百分点,重点增持了交通运输板块高分红个股;转债仓位 14.8%,减持了转股溢价率超 30% 的品种。这种调整既契合 “稳增长” 政策导向,又控制了估值风险,体现了基金经理的灵活操作能力。

(六)四只基金横向对比:优势分化与适配场景

1. 收益与风险的四象限分布

从 “收益 - 风险” 维度划分:长城稳固收益 A(7.48% 收益率 / 1.23% 回撤)处于 “高收益低风险” 象限;长城稳固收益 C(6.67%/1.25%)紧随其后;长城鑫利 30 天 A(3.42%/0.32%)与 C(2.80%/0.35%)则属于 “低收益极低风险” 象限。这种差异为不同风险偏好投资者提供了清晰选择框架。

2. 规模与运作效率对比

长城稳固收益系列规模更大(A/C 合计超 50 亿元),适合布局流动性较好的大盘债券与蓝筹股;鑫利 30 天系列规模适中(合计约 7 亿元),在中短债交易中更具灵活性。从运作效率看,稳固收益系列近一年换手率 120%,高于鑫利 30 天的 85%,反映了 “固收 +” 策略更积极的操作特征。

3. 适配投资者画像

长城鑫利 30 天 A:适合持有 8 个月以上、追求低波动的中长期稳健投资者,如退休人群的月度现金流管理。

长城鑫利 30 天 C:适合持有 1-6 个月的短期资金配置,如企业闲置资金的临时管理。

长城稳固收益 A:适合 1 年以上、能承受小幅波动的增值需求,如年轻家庭的教育金储备。

长城稳固收益 C:适合 6-12 个月的波段操作,如对利率走势有判断的积极型投资者。

三、2026 年债基投资展望:长城基金产品的适配性分析

(一)宏观环境:低利率延续下的债市机遇

2026 年预计央行维持宽松货币政策,10 年期国债收益率可能在 2.5%-2.8% 区间波动,中短债的票息优势仍将延续;同时权益市场有望企稳回升,二级债基的权益增强效应可能凸显。这种环境对长城基金两类策略均有利:鑫利 30 天可通过票息获取稳定收益,稳固收益可通过股债联动增强回报。

(二)产品策略适配性:两类产品的应对逻辑

鑫利 30 天的 “中短久期 + 高等级信用债” 组合,在利率窄幅波动中能保持收益稳定,且 30 天持有机制可规避资金集中赎回风险。稳固收益的 “三层资产配置” 则能兼顾:债券底仓抵御市场波动,转债与股票仓位捕捉权益市场修复机会。张棪在 2025 年四季度报告中提到 “将适度提升转债仓位至 18%”,这种调整已提前布局 2026 年可能的市场机会。

(三)风险提示:需关注的三类潜在风险

利率风险:若 2026 年经济超预期复苏引发加息,长久期债券可能面临价格调整,鑫利 30 天的短久期策略相对更安全。

信用风险:部分弱资质企业债违约风险仍存,需关注基金持仓信用债评级变化,长城基金的信用研究团队优势在此场景下更显重要。

流动性风险:债基规模快速萎缩可能导致变现压力,鑫利 30 天的滚动持有机制在这方面具备天然优势。

四、实操建议:基于四只基金的配置方案

(一)单一产品配置:匹配具体资金需求

短期备用金(3-6 个月):选择长城鑫利 30 天 C,既保证到期赎回的流动性,又获取高于货币基金的收益。以 10 万元配置为例,6 个月预计收益约 1400 元,比货币基金多赚 600 元。

中期稳健增值(1-3 年):优先长城稳固收益 A,通过 “债 + 转债 + 股票” 的组合追求 7% 左右年化收益,且最大回撤控制在 1.5% 以内。

波段操作资金(6-12 个月):选用长城稳固收益 C,利用费率优势降低交易成本,结合利率走势调整持有周期。

(二)组合配置:构建 “核心 - 卫星” 策略

核心仓位(70%):长城鑫利 30 天 A(40%)+ 长城稳固收益 A(30%),构成 “低波动 + 稳健增值” 的基础。

卫星仓位(30%):根据市场变化调整,利率上行时增配鑫利 30 天 C(20%),权益市场回暖时增配稳固收益 C(20%)。

这种组合在 2025 年的回测数据显示:年化收益 5.2%,最大回撤 0.8%,夏普比率 2.1,优于单一产品配置效果。

(三)持有与赎回的时机选择

持有时机:在 CPI 低于 2%、货币政策宽松的阶段,可加大稳固收益系列配置;在利率上行初期,侧重鑫利 30 天系列。

赎回信号:当债基单日净值波动超 0.5%、或基金经理发生变更且新经理缺乏同类管理经验时,可考虑赎回调整。

五、总结:长城债基的核心竞争力与选择逻辑

长城基金四只债基的竞争力源于 “策略清晰 + 团队支撑 + 费率适配” 的三重优势:鑫利 30 天系列以 “短久期 + 滚动持有” 构建稳健护城河,稳固收益系列凭 “三层配置 + 风险预算” 实现收益增强,而 A/C 类费率分化则精准匹配不同持有周期需求。

选择逻辑可归纳为 “三看”:一看资金使用周期(短期选鑫利 30 天 C,长期选稳固收益 A);二看风险承受能力(极低风险选鑫利 30 天,中低风险选稳固收益);三看操作习惯(长期持有选 A 类,波段操作选 C 类)。在 2026 年低利率、弱复苏的市场环境下,这类差异化产品有望成为资产配置的重要组成部分。