#稳健理财 不止短债#

步入年底,不少人手里攒下了年终奖、季度结余等闲置资金,而此时市场行情的震荡却让理财决策多了几分顾虑——既怕激进配置会因波动打乱年底的资金安排(比如春节消费、年末还款),又嫌单纯存银行收益太低,难以覆盖日常开支的隐性成本。这种“求稳又想有点收益”的诉求下,波动相对可控、回撤较小的固收类产品,自然成了年底理财的“香饽饽”。

毕竟固收类产品的核心价值,是在“风险可控”的前提下争取合理收益:比起权益基金,它的波动不会让资金“坐过山车”,能守住年底资金的确定性;比起活期存款,它又能通过专业的债券投资(比如挖掘高评级债券的票息、捕捉利率波动的波段收益),挖掘更持续的收益空间,恰好踩中了年底投资者“稳字当头、兼顾收益”的心理。

但“稳健”其实是个“千人千面”的需求:有人手里的资金是长期不用的“压舱石”,只求持续平稳的收益;有人是月底刚到手的闲置资金,需要“短期灵活、到期能用”;还有人不想只守着基础收益,希望在“稳”的底盘上,适度“加一点弹性”——这就需要不同类型的固收产品来精准适配。

长城基金旗下的三款产品,恰好覆盖了这些多元的稳健需求:

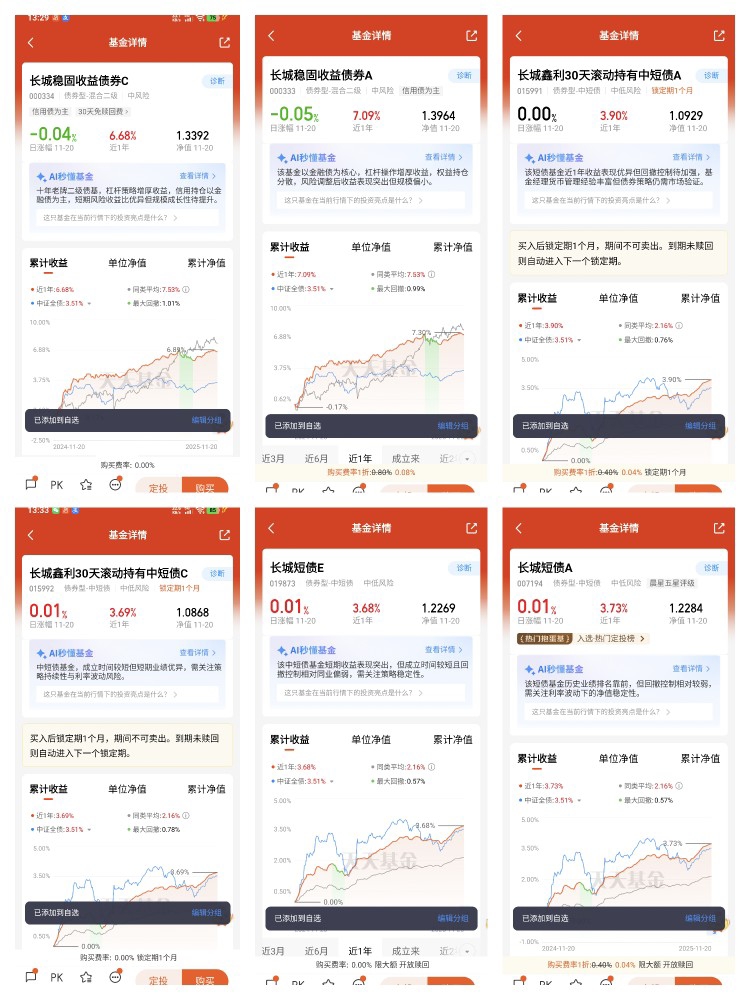

$长城短债C$ :长期稳健的“压舱石”

作为长城基金的明星固收产品,它聚焦短久期、高评级债券的投资逻辑:通过严控信用风险(优选资质优良的债券标的)、优化久期配置(适配市场利率节奏),长期保持着平稳的运作节奏。既不会因大幅回撤影响资金的安全属性,又能通过持续的债券票息与波段操作积累收益,是不少投资者布局“长期稳健底仓”的经典选择。

$长城鑫利30天滚动持有中短债C$ :短期灵活的“周转金”

它精准对接了“短期闲置资金”的打理需求:一方面采用纯债配置(仅投资债券类资产),把风险控制在更低水平;另一方面设计“30天滚动持有”模式——每笔资金持有满30天后即可自由赎回,既通过纪律性持有避免了频繁操作的收益损耗,又契合了月度闲置资金的周转节奏,是年底短期资金“不躺平、稳增值”的适配选项。

$长城稳固收益债券C$:稳中求进的“增强款”

若想在“稳”的基础上争取一点收益弹性,这款“固收增强”产品会更合适。它以“纯债打底”筑牢稳健底盘(债券资产占比高,守住收益基本盘),增强部分则精选低波红利股票与低价转债:这类资产本身波动相对温和,既能在市场回暖时捕捉额外收益,又不会让组合风险偏离“稳健”的核心,实现了“稳”与“进”的平衡。

从年底闲置资金的不同状态,到“纯稳、短稳、稳增强”的多元需求,长城基金这三款固收产品,其实是把“稳健理财”的概念拆分成了更具体的“解决方案”。不管是长期压舱石、短期周转金,还是想稳中求进的资金,都能找到贴合自身需求的选项——这恰好回应了开头“年底求稳又想兼顾收益”的核心诉求,让稳健理财不再是笼统的概念,而是能精准匹配不同资金节奏的实用工具。@长城基金

#晒收益#

$长城鑫利30天滚动持有中短债A$

$长城短债A$ $长城短债E$

$长城稳固收益债券A$