#稳健理财,不止短债#

$长城鑫利30天滚动持有中短债A$

$长城鑫利30天滚动持有中短债C$

$长城稳固收益债券A$

$长城稳固收益债券C$

$长城短债C$

$长城短债E$

年底这市场行情,说多了都是泪。手里的股票型基金跟坐过山车似的,前几天刚涨俩点,转头就能给你跌回去,作为一个踩过不少坑的老基民,现在我算是想明白了,投资这事儿,尤其是咱们普通人的理财,“稳”永远比“赚快钱”更重要。

回顾这几年的投资经历,我踩过的最大坑就是追涨杀跌。前两年新能源火的时候,看着身边人都在赚钱,我也跟风重仓了几只新能源基金,结果不到半年就亏了20%,最后割肉离场,心疼得好几天没睡好。从那以后,我就给自己定了个规矩:再也不碰那些波动太大的产品,把“稳健”放在第一位。

在选择稳健型产品时,我也走过不少弯路。一开始只买银行定期存款,虽然安全,但收益太低,跑不赢通货膨胀;后来尝试了纯债基金,收益比定期高一些,但遇到市场调整时还是会有小幅度回撤。直到去年,我接触到了长城稳固收益这种“固收增强”基金,才发现这才是最适合我的投资选择。

长城稳固收益最吸引我的地方,就是它“纯债打底,精选含权资产”的投资策略。简单来说,就是大部分钱都投在风险较低的债券上,保证基本收益;小部分钱用来投资股票和可转债,争取更高的收益。这种策略就像给投资上了“双保险”,既能享受债券的稳健,又能沾点股票市场的光。

拿长城稳固收益A来说,近一年收益率达到了7.48%,远超同期纯债债基指数,这就是“固收增强”策略的魅力所在。而且它的波动控制得很好,不像纯股票基金那样大起大落,持有体验非常好。作为一个上班族,我平时没太多时间关注市场,这种“省心省力”的基金正好符合我的需求。

除了长城稳固收益,长城基金旗下的长城短债和长城鑫利30天也是不错的选择。长城短债A近一年同类排名第2/132,业绩非常亮眼;长城鑫利30天是纯债配置,风险更低,30天滚动持有的设计也很适合做月度理财。但相比之下,我还是更偏爱长城稳固收益,因为它在保证稳健的同时,能给我带来更高的收益弹性。

在我看来,投资就像爬山,不是比谁爬得快,而是比谁爬得稳。那些看似收益很高的产品,往往伴随着巨大的风险,一旦市场行情不好,很容易就会亏损。而像长城稳固收益这样的“固收增强”基金,虽然收益不是最高的,但胜在稳健,能让我在市场震荡时睡得踏实。

最后,我想给大家分享一个我的投资心得:投资没有最好的产品,只有最适合自己的产品。在选择基金时,一定要根据自己的风险承受能力和投资目标来选择,不要盲目跟风。如果你和我一样,追求稳健基础上的收益弹性,那么长城稳固收益这样的“固收增强”基金绝对值得一试。

年底震荡行情里,铃儿响叮当为啥认准了长城稳固收益C?下面,我就从八个方面来阐述一下我的观点:

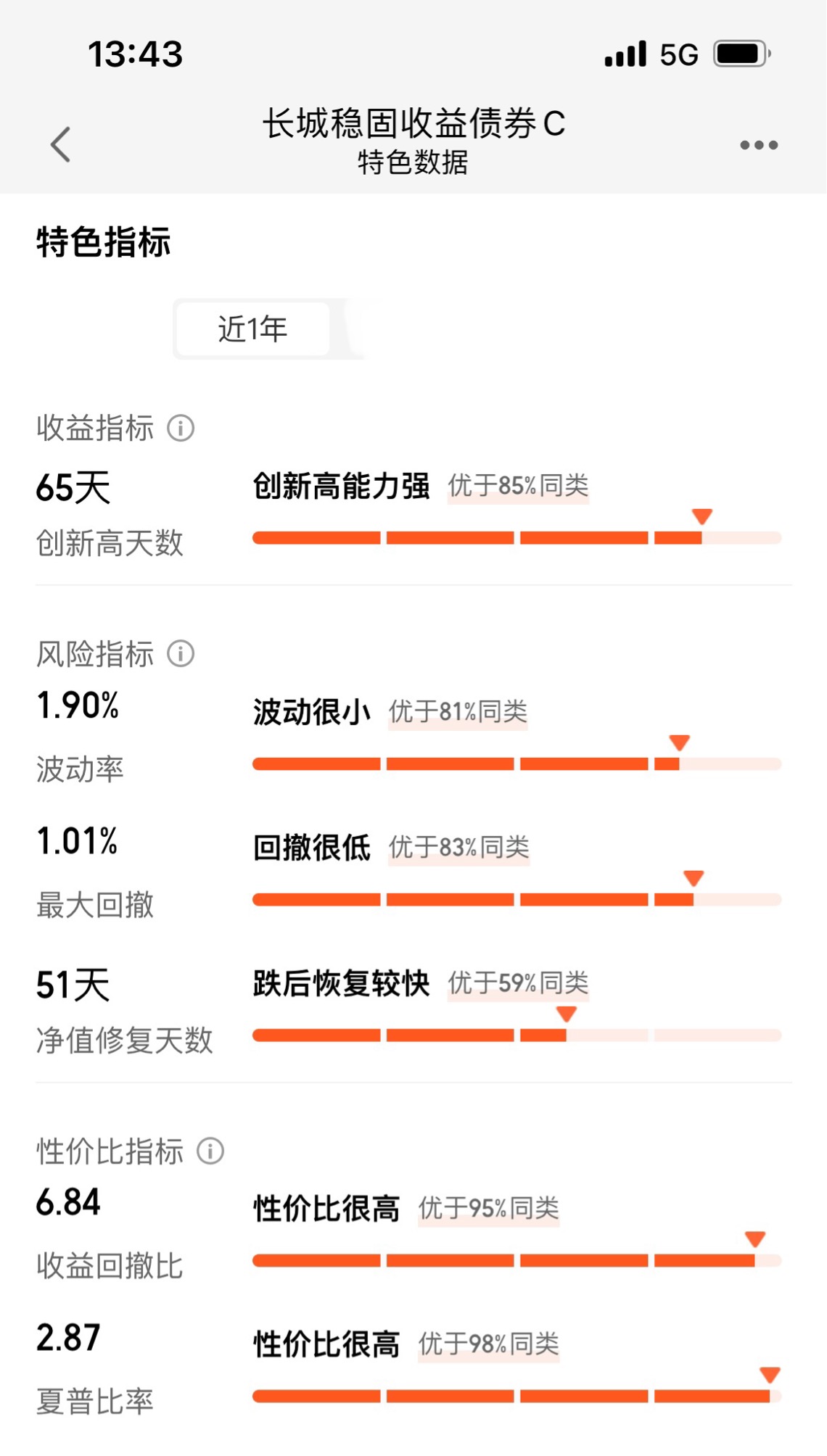

一、短期抗跌是真本事,震荡市里先保“不亏”

咱们买固收产品,图的不就是“稳”吗?但“稳”不是嘴上说的,得看真数据。这基金近1年最大回撤才1.01%,同类里排前16.75%,啥概念?就是去年这时候你投10万,最差的时候也就浮亏1010块,跟那些动辄回撤5%以上的产品比,等于给本金穿了件“防摔服”。更实在的是“夏普比率”:2.87,同类前2.36%。夏普比率这东西不用懂太深,就记着“数越大,风险和收益的性价比越高”,别人赚6%可能要承担3%的波动,它赚6.93%(近1年收益),只需要扛1%的回撤,年底行情里,“赚得不算少,亏得肯定少”就是硬通货。

二、债基也能“加buff”,固收增强刚好踩中行情节奏

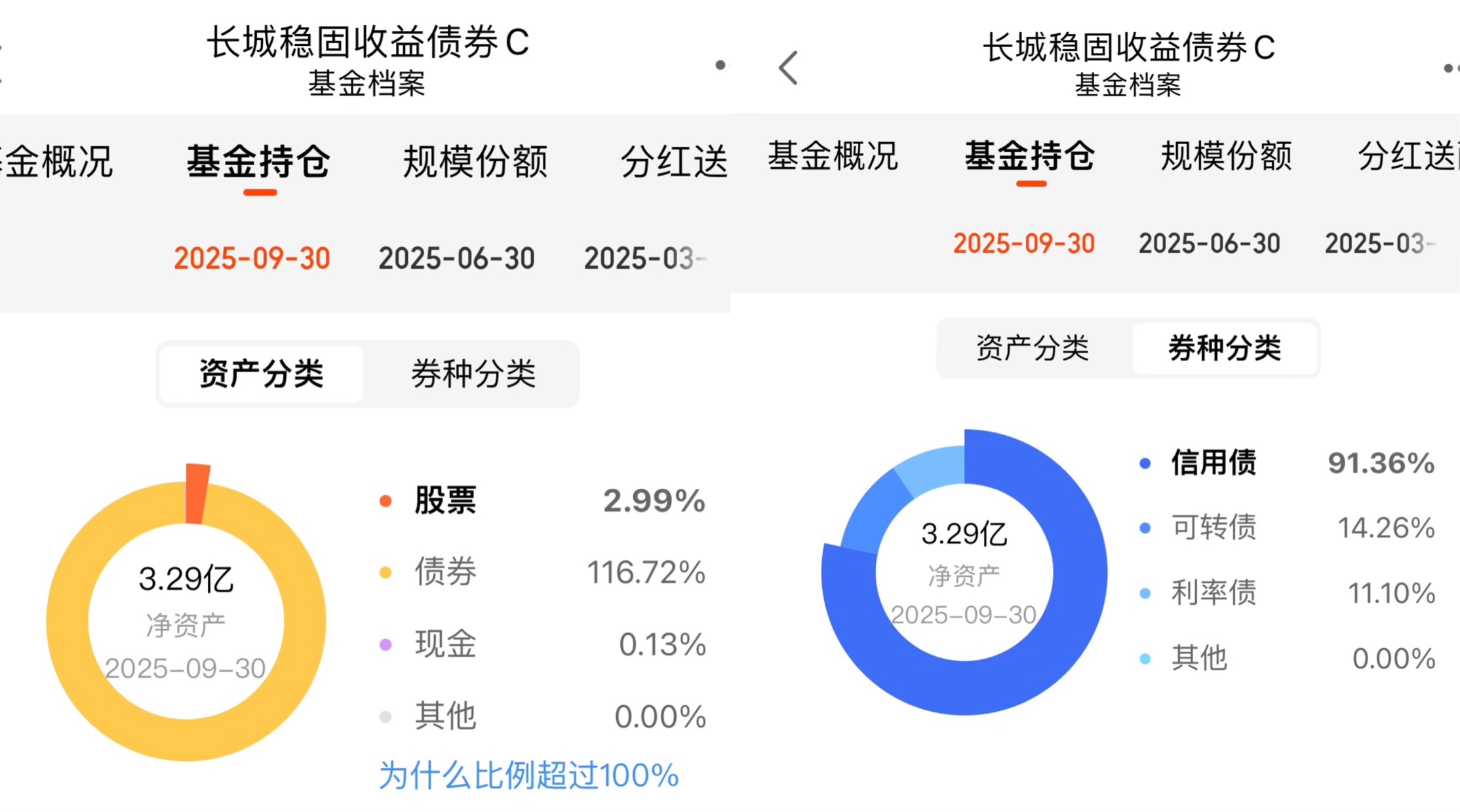

这基金不是纯债,是“二级债基”,80%以上仓位扎在债券里打底,剩下20%能买股票、可转债。别一听“加股票”就慌,它的权益仓位才2.99%,而且全是银行、公用事业这种“低波动行业”,前十大重仓股平均占比才0.24%,等于“用针尖大的仓位博收益,风险还散得开”。可转债这块更巧,它配了14.26%的转债,刚好今年转债市场不算差,既能吃债券的利息,又能沾点股票上涨的光,但它不贪,选的都是浙建转债、中特转债这种“低价、低溢价”的标的,等于“用债券的安全垫,赚点权益的小甜头”,刚好踩中年底“不敢all in权益,又不想只拿纯债利息”的心态。

三、债券仓位“专挑硬骨头”,信用风险攥在手里才踏实

买债基最怕啥?“踩雷”。这基金91.36%的仓位都是信用债,但重点是“AAA级为主”,前几大重仓债全是银行二级资本债,比如23农行二级资本债、22上海农商行二级资本债,这些都是银行发的债,背靠金融体系,违约风险比那些民企债低太多。而且它的金融债还通过“杠杆操作”超配到102.46%,杠杆这东西,用好了是“放大器”:市场资金面宽松的时候,借点钱买债,利息差就能多赚一笔;就算资金面紧了,它的杠杆率是16.7%,不算激进,不会因为“借的钱太贵”把收益吃没了。等于“挑最安全的债,用适度的杠杆赚稳钱”。

四、基金经理是“老固收人”,稳字刻在骨子里

管这基金的是张棪,真的“老固收人”,十多年的投资经验,管了多只债基,总规模超50亿,代表作长城中债1-3年政金债指数年化3.2%,就是那种“不追求一年翻多少,但年年都能给你赚点”的风格。更放心的是他的“策略稳定性”:这基金近1年夏普比率排前,但他管的其他产品就算收益分化,也没出现“大赔”的情况,固收投资最怕“风格漂移”,今天追转债明天炒股票,张棪是“从始至终盯着债,偶尔用权益加个菜”,这种“专注”的经理,年底拿着才不慌。

五、规模小反而“船小好调头”,不会被大资金“带崩”,并且机构认可,投资者更放心

这基金最新规模才1.02亿,可能有人觉得“规模小是不是没人买?”但对债基来说,“小规模”是优势:债市最怕“大额申赎”,比如突然进来1个亿,经理得匆忙买债,容易买在高位;突然走1个亿,又得割肉卖债,砸低价格。1.02亿的规模,刚好卡在“灵活操作”的区间:既能买够优质债,又不用操心“大资金进出”的冲击,2025年Q3季报里也写了“企业债持仓流动性评分不低”,等于“你的钱是跟基金一起慢慢赚,不是给大资金当‘接盘侠’”。还有一点,本产品还被机构大量持有,这就足以证明本基金的优秀,跟着机构走,吃喝全都有,普通投资者完全可以放心跟随!!!

六、C类份额“没套路”,短期拿也不亏手续费

买基金最烦“手续费陷阱”,有的C类看似免申购费,结果持有不到7天收1.5%的赎回费,比申购费还狠。但长城稳固收益C的规则很实在:持有满30天赎回费就是0,而且申购费本来就是0%。咱们普通投资者,谁也不敢说“拿十年不动”,可能年底买了,明年开春看行情好就赎回来换权益,30天的“免赎回费期”刚好匹配“短期稳健、灵活调仓”的需求,加上每年0.4%的销售服务费(比很多C类都低),等于“手续费这块,它没想着赚你额外的钱”。

七、长期业绩“经得住熬”,不是“一年好两年差”的昙花

别光看近1年,这基金是2015年成立的,快10年了,近3年年化收益3.27%,虽然不算“暴利”,但架不住“年年有”;成立以来总收益36.49%,平均每年赚3.6%,比银行定期强多了。更重要的是“行情不好的时候能扛”:2018年熊市,权益基金普遍跌20%,它没亏;2022年债市调整,它回撤也没超过2%,对普通投资者来说,“长期能赚、熊市不亏”比“某一年赚翻倍”靠谱一百倍,毕竟咱们的钱是用来过日子的,不是用来赌的。

八、长城基金“家底厚”,后台稳才能放心投

买基金不光看产品,还得看公司,长城基金是2001年成立的老牌公司,现在管理规模3560亿,有249只基金、39个基金经理,不是那种“小公司单吊一只产品”的情况。固收本来就是长城基金的“强项”,比如它家的长城短债A近一年同类排第2/132,长城鑫利30天近一年排前1%,等于“长城的固收产品线是成体系的”,不是“碰巧做火了一只”。公司后台稳,投研团队强,经理不用操心“没钱买债”“没人支持研究”,产品的业绩才能持续稳下去。

年底这行情,与其在权益里“赌反弹”,不如先把一部分钱放进“稳赚不慌”的篮子里,长城稳固收益C不是“年化20%的神产品”,但它是“能让你拿着睡觉、涨了开心、跌了不慌”的“过日子基金”。这八个理由,每一个都是从咱们普通投资者的“钱包”和“心脏”出发的,毕竟投资到最后,赚得稳、拿得久,才是真的赚。

#银行股逆势走强!行情逻辑是什么?# #中金公司合并两券商!券业重组浪潮持续# #全球股市集体下跌 你怎么看?# #观点搭子团火热招募中!# #低估补涨号启航# #青禾创作计划# #今年买基金赚了多少钱?# #工信部推动算力建设!算力股机会来了?#