——超额收益全面开花、业绩全线领先,稳定的贝塔+可持续的超额收益,这个头部量化团队是如何做到的?

稍微专业一些的投资者在选基金的时候都非常看重超额收益(阿尔法),因为基金的收益里阿尔法是可求的,虽然贝塔占比更大,却难以把握。

有相当多的基金把贝塔当成阿尔法来卖,但它实际上都没有跑赢自己的基准贝塔。如果长期如此,哪怕这种基金短期业绩好,我们也应该排除掉。现在监管也在引导公募基金建立与跑赢基准挂钩的薪酬机制。

还有些基金的贝塔不稳定,比如一会儿配置红利,一会儿配置成长,这种基金或许普通散户会喜欢,但是专业投资者不太喜欢,让人搞不清自己持有的是什么。

能做到贝塔稳定的基金,阿尔法又很难保持稳定。而且现在投资怎么卷,谁能保证自己一直跑赢市场呢?但如果时有时无,时好时坏,让你很难判断他是运气还是实力。能不能在阿尔法爆发前夜买入,也很考验你的运气。

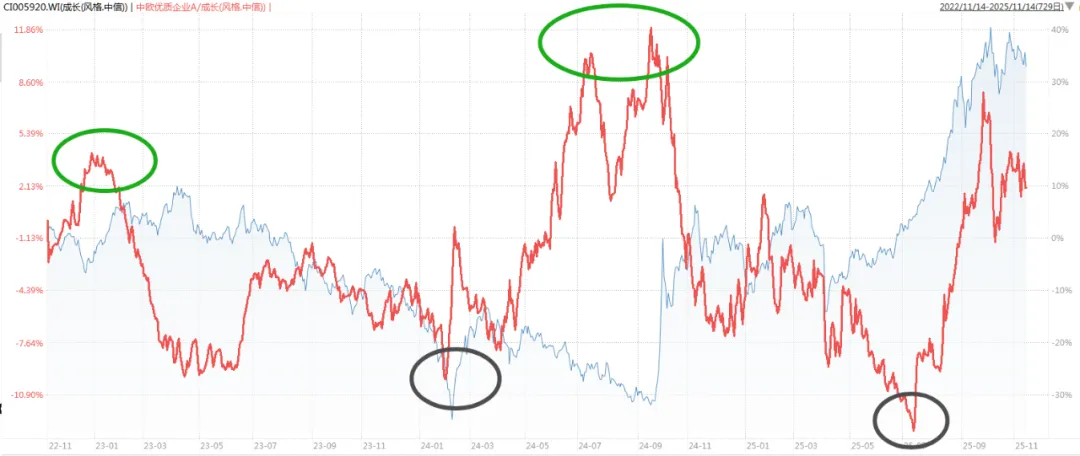

下图红线是近3年某成长风格基金相对中信成长风格指数的强弱,大致体现了基金的超额收益能力。虽然近3年它跑赢了基准,风格也保持了稳定,但你只能在途中黑圈附近买入,才有可能享受到超额收益。你如果你在绿圈附近买入,你则会收获负超额。

可是,很多时候我们并不好把握买点,更多的是定投。那这种超额飘忽不定的基金就要保持谨慎了。

问题来了:有没有既能保持风格(贝塔)稳定、又能带来稳定超额收益(阿尔法)的基金呢?

事实上,这就是指数增强在做的事情。而且,除了传统的宽基指数,近年来,市场上逐渐出现了一批另类贝塔 + 阿尔法的量化增强基金,以博道基金的『指数+』系列产品为代表,展现出了这种特质,越来越成为各类投资者喜爱的投资工具。

本文就给大家介绍一些这样的基金,并分析一下他们的做法。

“指数+”大厂——博道基金

博道基金之前是私募,2014年就开始探索量化投资,2018年正式以公募基金形式展业,截至2025年9月末,博道基金公募管理规模为374.35亿元。

无论规模还是年限,似乎博道基金都算后起之秀,但是在公募量化这条赛道上,却走出了自己的差异化发展道路,旗下的量化基金业绩很不错。熟悉我的读者都知道,我对他们旗下的众多产品都比较偏爱。

Wind数据显示,截至2025年三季度末,公募量化(含指数增强基金)的总规模突破4000亿元,其中,博道基金以约270亿元的公募量化管理规模排名前三。

事实上,算上私募阶段,博道量化团队已经有12年的实盘投资经验了,目前团队共有8人,其中包括3名基金经理,均为自主培养。

博道量化团队负责人、量化投资总监杨梦是浙江大学经济学硕士,有14年从业经验,2014年加入博道担任私募量化投资经理,2018年8月开始管理博道“指数+”基金,已有7年公募管理经验。

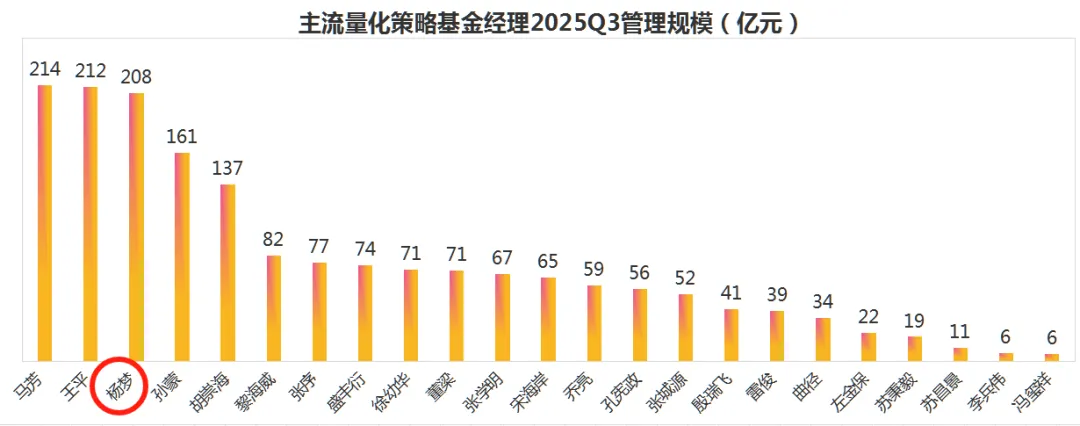

下图为一些主流量化风格基金经理最新的管理规模情况,杨梦个人管理规模也处于第一梯队。

近年来,除了在标准的指数增强赛道持续发力布局,比如A500、科创综指、中证全指等指数的增强产品悉数布全,博道量化团队还创新开发了一系列“指数+”产品,比如对标偏股基金指数的“基金指数增强”,对标成长、消费、红利等的“风格增强”,还有博道大盘成长、博道大盘价值这类“smart beta增强”产品,而且普遍都跑出了持续稳定的超额收益,说明他们已经形成了一套可复制、兼容性强、穿越周期的量化投资体系。

下面挑选一些成立时间较长的基金介绍一下:

对标万得偏股基金指数:博道远航、博道久航

万得偏股基金指数是一个高水平的基金指数,2004年基日至今年化收益率12.32%,代表了公募主动权益的平均投资水平,想要跟踪并跑赢万得偏股基金指数非常不容易。

博道是最早开始探索对标偏股基金指数的公司之一,旗下有远航、久航两只基金,先后于2021-6、2023-6开始对标该基金指数。

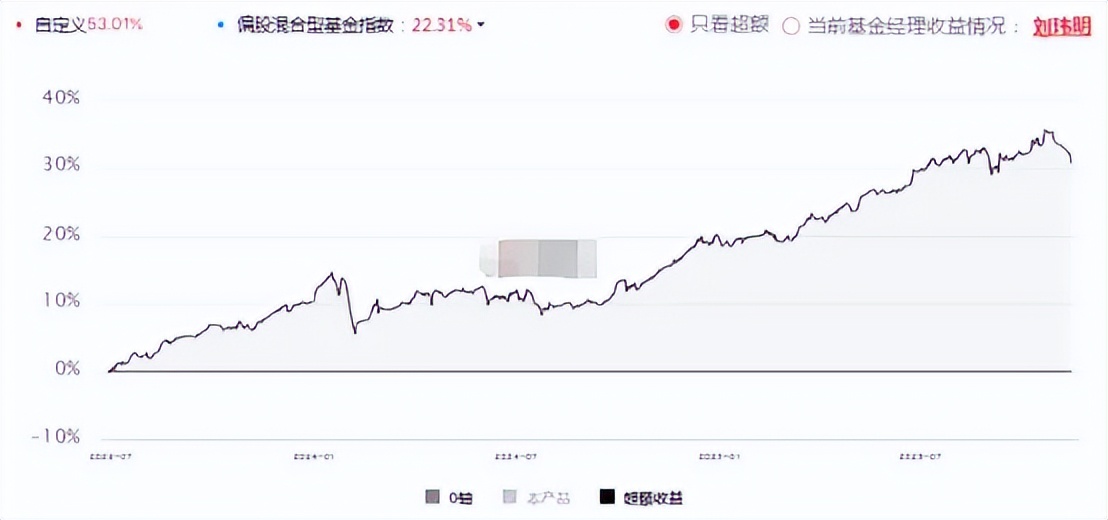

下图为博道远航开始对标万得偏股基金指数之后的走势对比,可以看到,基金在较好跟踪的同时,目前已有24.99%的超额收益,回撤也要更小。(2021-6-1至2025-11-13,数据来源:Wind)

下图更加直观地展示了超额收益的稳定性,尤其是近3年超额收益非常稳,后续的对比为了更加便捷,我全部都用这种图片展示基金相对基准的超额收益。

下图为博道久航开始对标万得偏股基金指数之后的走势对比,这个超额收益更猛,3年多已经带来了30.7%的超额收益。(2023-6-30至2025-11-13,数据来源:韭圈儿)

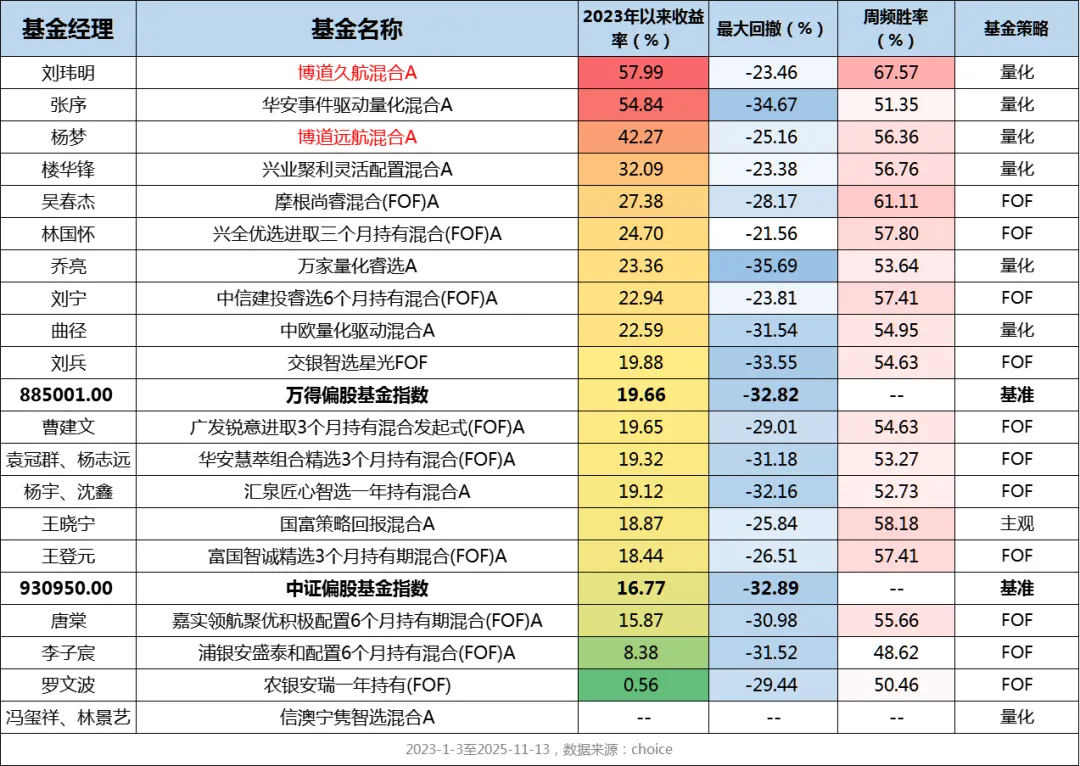

目前市场上我找到19只基金对标偏股基金指数[有些是对标中证偏股混合型基金指数(930950)]其中大部分都是2022年前后开始对标的,因此我从2023年开始拉数据,对比这些基金的表现。

博道两只基金业绩都是排名靠前的,回撤也更小,胜率非常高。要知道,相当多的基金跑赢他们的对标基准都是难事,更何况是跑赢偏股混的平均业绩表现。这两只基金的确是佼佼者。

(注:不同的基金开始对标偏股基金指数的时间不一样,数据仅供参考)

远航、久航采用的策略有所不同,这也是他们业绩有所差异的原因。

远航的策略大致是:先测算出万得偏股基金指数的所有成分股,将这个『基金指数』穿透并转换为一个『股票指数』,然后再按照指数增强的方式去做超额收益。这只产品是标准的指增思路,希望在给定的跟踪误差目标下,追求对885001的信息比最大化。

久航的策略大致是:将主动权益的投资方法拆分为大盘成长、大盘价值、小盘成长、小盘价值、均衡型和轮动型六大投资风格,然后按照这六种风格的“审美”去进一步优选个股,在每个风格里面力争做到中上游,然后拼合起来构建组合。同样是对标885001,久航更追求超额收益弹性。

从目前的效果来看确实也是如此,久航相对策略基准的超额收益更好,远航跟踪的精确度更高,适合不同需求的投资者。

也是因为博道久航的启发,博道量化团队开始思考并拓展smart beta增强的产品,先后发行了博道大盘价值、博道大盘成长两只风格增强基金(这两只基金成立尚未满1年,下次再分析),将来还继续考虑布局小盘价值、小盘成长,希望进一步丰富各类投资者的工具箱。

对标宽基指数:博道中证500增强、博道沪深300增强

标准的宽基指数增强基金要求80%的资产投资于指数成分股,保证基本的跟踪要求,因此跟踪误差较小,超额也相对弹性更一些,但这也是量化策略的基本功。

宽基指增是博道最早发力的方向,市面上主流宽基指数基本都有覆盖,发行对应指增。

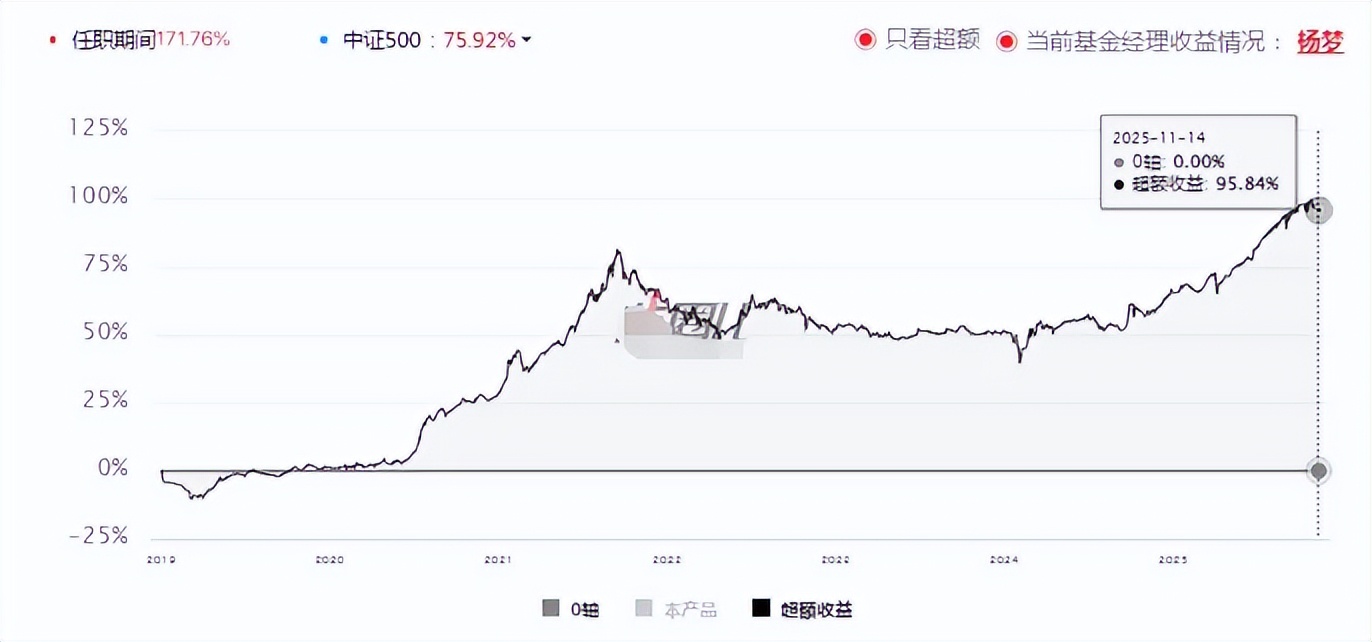

其中博道中证500增强成立时间已接近7年,成立以来每一年都跑赢了中证500,长期来看大幅跑赢。(2019-1-3至2025-11-14,数据来源:Wind)

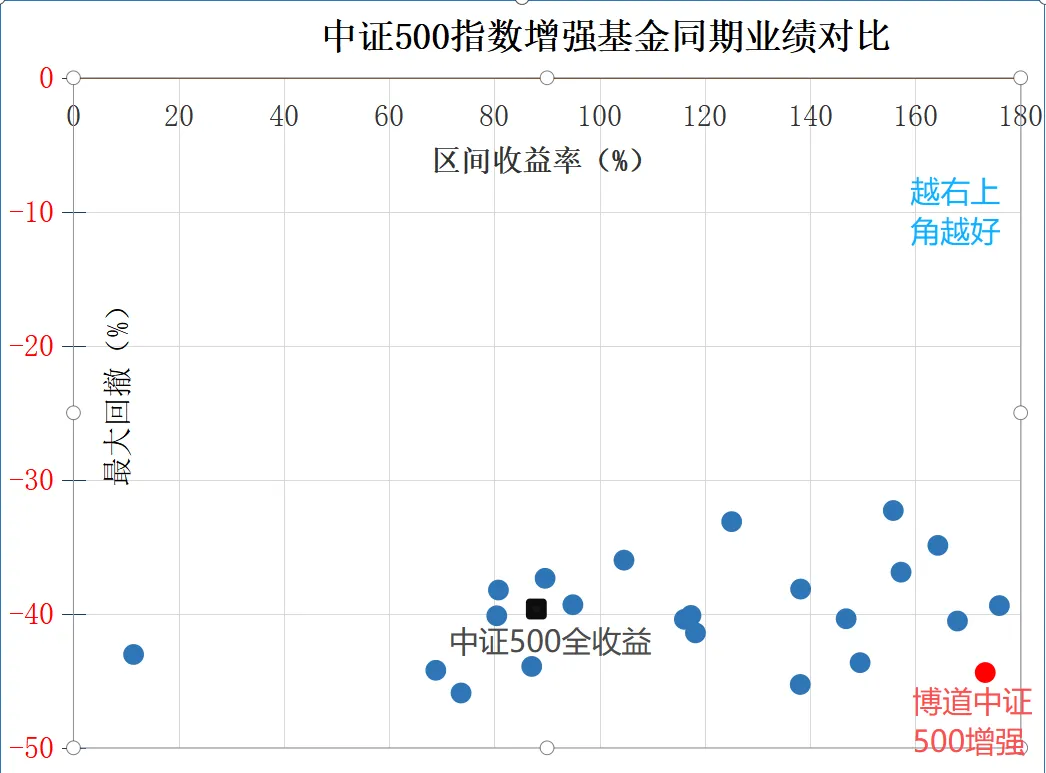

不仅如此,对比同期成立的中证500指数增强基金,博道中证500增强在其中的业绩排名第2。(去掉了一个月建仓期,2019-2-11至2025-11-14,数据来源:Wind)

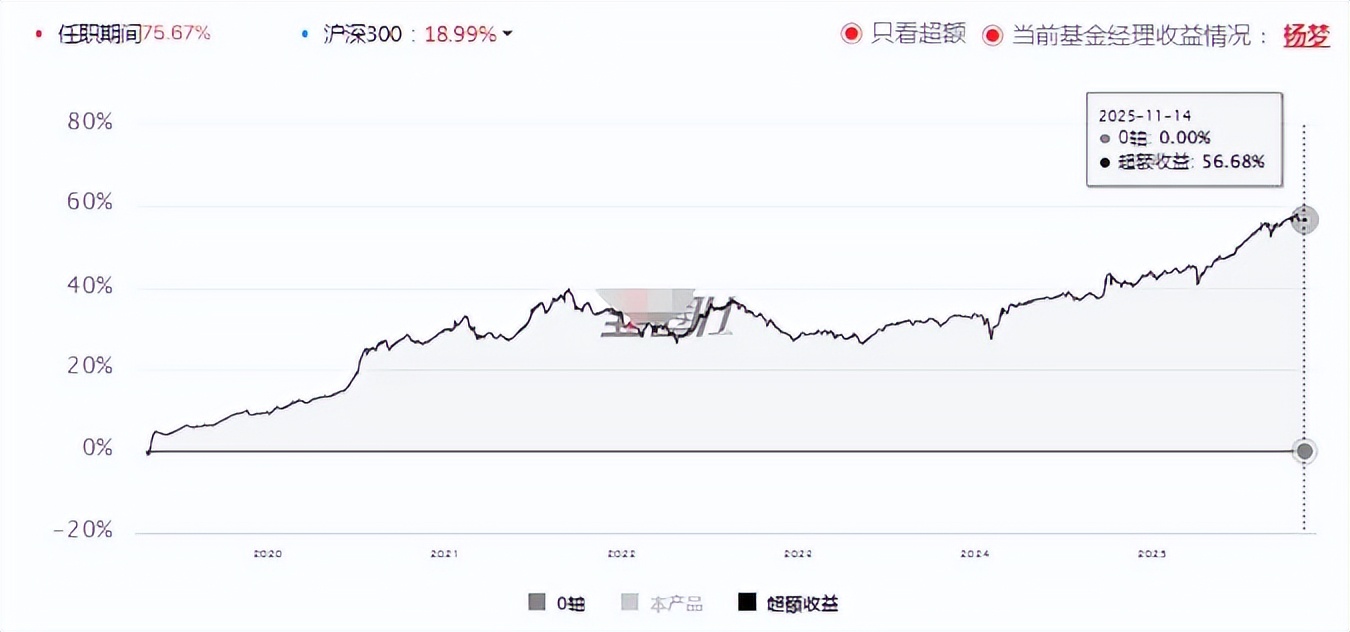

另一只管理时间较长的是博道沪深300增强,同样也是每一年都跑赢了沪深300,下图为相对沪深300的超额收益。(2019-4-26至2025-11-14,数据来源:Wind)

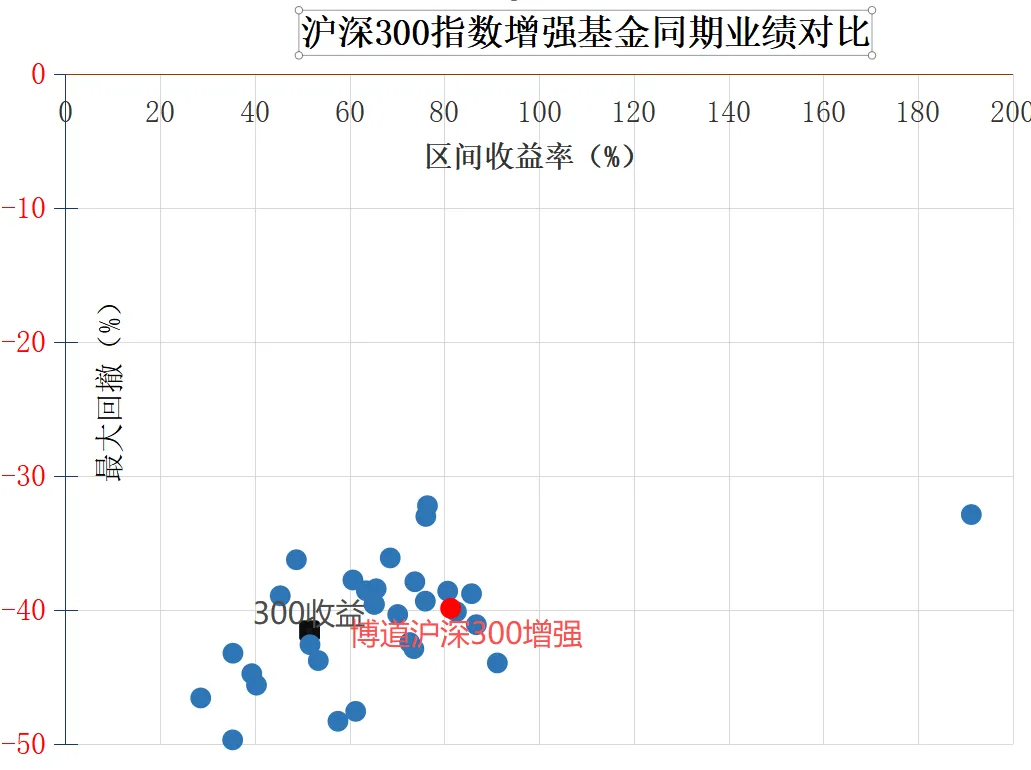

对比同期成立的沪深300指数增强基金,博道沪深300增强业绩位居第6。(去掉了一个月建仓期,2019-5-27至2025-11-14,数据来源:Wind)

上述两只基金长周期维度的业绩优秀,体现出博道的量化策略具备穿越牛熊和适应市场风格变化的能力。

对标风格指数:博道成长智航、博道红利智航

近年来,市场风格总是呈现出结构分化,比如大小盘的分化、质量、成长、红利、价值的分化等等。

投资者如果一股脑配置宽基,就会错过一些结构性机会。

为此,博道基金开发了一些赛道增强基金,比如博道成长智航、博道红利智航、博道消费智航,这三只风格增强产品,基本覆盖了市场主流风格:成长、消费、红利(金融、周期、稳定)。

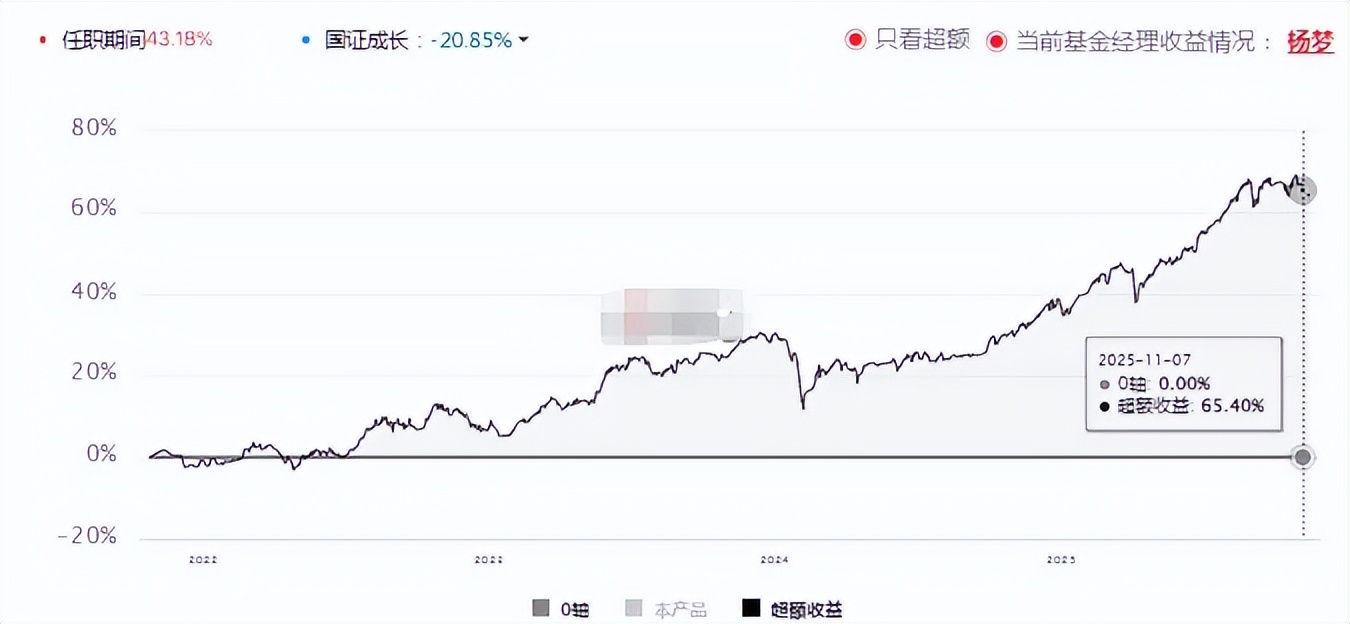

博道成长智航成立于2021年10月,客观地说,当时正好是成长风格的高点位置,不过4年来,该产品依旧获取了不错的超额收益,并且收益为正,同期国证成长指数为-20.85%。(2021-10-26至2025-11-14,数据来源:韭圈儿)

对比同期成立的一批成长风格量化基金,该基金的业绩。(2021-10-26至2025-11-14,数据来源:Wind)

博道红利智航成立于2023年10月底,同样稳定跑赢中证红利。(2023-10-31 至2025-11-14,数据来源:韭圈儿)

该基金不仅在红利风格量化基金中业绩更好,而且成立时间也早。(2023-10-31至2025-11-14,数据来源:choice)

博道量化团队是如何做到全面开花+超额优秀+稳定跑赢的呢?

我平时经常会跟踪许多量化基金经理的表现,优秀的经理有不少,但是大部分都存在一个问题——只能在少数擅长的领域有不错的超额收益(比如只擅长大盘、或者小盘或者成长),其他领域则一般甚至负超额。

杨梦领衔的博道量化团队却能实现全面开花,在每种类型的指数+产品中都有优秀且稳定的超额收益,几乎很少有超过半年以上跑输基准的情况。这是如何做到的?

首先是他们独特的团队搭建模式,分工协作、投研一体化:每个人有各自的分工,且都会参与到量化体系的一环,通力协作形成最终的模型产出。

这种模式的优势在于,既能充分激发团队成员积极性,鼓励大家在自己的专业领域内不断深入拓展,将个人的极致能力转化为团队的核心竞争力,同时,又能通过标准化流程确保策略输出的稳定性,保证所有产品业绩的一致性,不会仅仅依赖于单一基金经理的个人能力。

其次,在模型上,历经多次策略迭代升级,目前博道的量化体系主要采用了双均衡模型:

一是方法论均衡:

50% 传统框架:依赖投研团队基于人脑对投资的理解,从基础数据中挖掘并定义因子(如基本面、量价等),再进行因子配权和模型合成。

50% AI全流程框架:将原始数据经特征工程处理后,交由AI进行端到端的学习和训练,最终输出股票预测。

二是模型的因子配权也要均衡:

约50%来自基本面信息(如盈利,偏景气度动量)

约50%来自估值与量价信息(偏均值回复/反转)

目标是通过双均衡配置,确保策略在不同市场风格(如价值、成长)周期中都能保持较强且持续的竞争力,而非依赖于押注单一风格。

组合构建方面,在模型预测的基础上,通过组合优化器,在严格控制个股、行业及风格偏离和跟踪误差的前提下,生成最终持仓。

经过多年的打磨,目前博道所有的量化产品在运作方面都已经实现了高度的体系化,所有产品都采用相同流程运作,业绩具有一致性。

此外,该体系支持“分域差异化”,即模型能自适应不同指数(如沪深300与中证1000)的特性,自动调整因子选择和权重。

这也是为什么博道的指数+可以“全面开花”,普遍有不错的超额收益的原因之一。

结语:展望后市,我认为量化策略在未来相当长一段时间内也会有不错的表现。

理由主要是:上市公司数量的继续增加,AI大模型能力的不断升级,以及市场成交额的持续高位

上述产品,我个人最看好的有两个:

一是博道成长智航,对标成长风格指数,展望后市,我认为成长风格有望持续跑赢,因此我自己也在持续定投这只基金。

下图红线是国证成长/国证1000,蓝线为国证价值/国证1000,近5年,可以看到,924行情以来,市场风格正从价值切换为成长。

另一个是博道久航,对标偏股基金指数。

自2022年开始,万得偏股基金指数连续3年持续跑输万得全A,这让很多投资者对万得偏股基金指数质疑。但事实上主动基金和指数基金也会有轮回,随着924行情后市场情绪回暖,主动基金将迎来春天,万得偏股基金指数依旧是一个值得投资的好指数。

下图红线为基日至今万得偏股基金指数/万得全A,大致代表了主动基金相对指数基金的强弱,可以看到,主动基金有一个比较明显的长期跑赢指数基金的趋势,中间会有一些轮回,而2025年以来,主动基金进入新一轮跑赢趋势中。(2003-12-31至2025-11-10,数据来源:Wind)

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。