睿远基金,堪称“明星基金经理”效应的最佳诠释样本。

2019年3月,睿远成长价值发行时,基民被原东方红资管4号管理人陈光明(8年年化24%)和兴全长牛基金经理傅鹏博(9年年化20%)的光环所笼罩,认购资金超过710亿元,最终按比例配售为50亿元,成为当年权益基金募集市场的“一束光”。

基金开放后,睿远将申购额度限制为1000元/日,且仅在直销渠道售卖。即便如此,仍有大量投资者开启日定投模式,近乎疯狂。

在光环效应下,投资者完全忽略了产品本身的风险特征和投资方向,这种现象在2020-2021年的营销中被无限放大。

然而,2021-2024年熊市给了市场一记响亮的耳光。傅鹏博管理的睿远成长价值最大回撤达到56.88%,远超投资者预期,睿远的“光环”就此破灭。

今年以来,受益于成长风格回归,傅鹏博及时调仓CPO等热门板块,业绩有所回暖,但距离历史新高仍有约15%的差距。

2020年,睿远引进了交银施罗德的老将赵枫,风格偏均衡成长。从访谈来看,他的投资理念相当扎实,属于稳健型选手,目前距离创新高约8%。

由于睿远基金公募发行数量的原因,暂时权益创新高率为0%,两只主动权益基金均未突破历史高点。

值得玩味的是,睿远在公募产品发行上相当克制,似乎在刻意维护口碑;但在专户产品布局上,就没那么克制了。

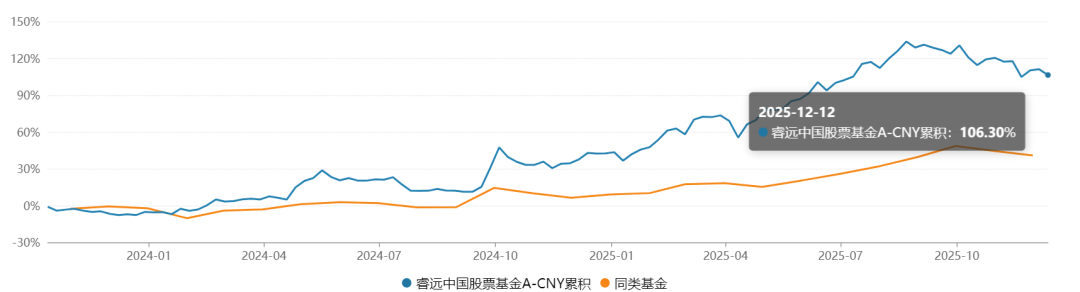

在睿远公募业绩低迷的那几年,市场上甚至流传一种调侃:睿远中国股票基金才是“睿远”真正的代表作,业绩非常好,只是不对境内客户售卖?

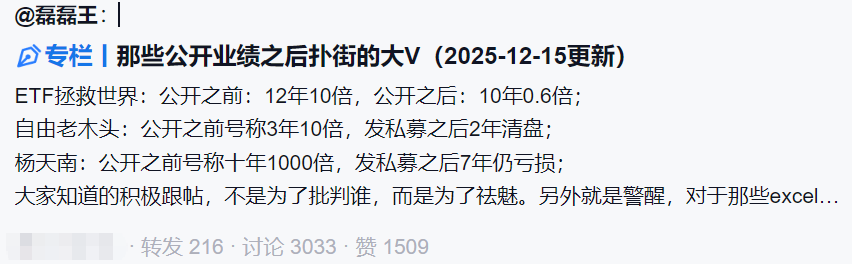

前些天,雪球上一位博主发布的帖子引发3000多条评论,那些高亮的历史业绩数据正是光环的来源。但历史业绩,终究只是历史,无法映射未来。

对于投资界所崇拜的“光环效应”,我始终保持警惕。

如果一个人能长期保持高收益,说他是“神”,我不太相信。

即便真有,也只是时间还未到——我相信,一切终将湮灭于周期之中,只是周期时长未定。

大多数投资者都是芸芸众生中的普通人,没有神的光环,也不应该把投资寄托在“我能遇到神”这种小概率事件上,将收益与回撤预期定在合理范围内即可。

睿远的故事提醒我们:当一只基金的销售话术中,基金经理的光环占据了90%,而产品本身的风险及投资方向的关注度不足10%时,或许我们可以冷静思考:他值得吗?

#青禾创作计划#$睿远成长价值混合C(OTCFUND|007120)$$睿远均衡价值三年持有混合C(OTCFUND|008970)$$睿远港股通核心价值混合C(OTCFUND|022701)$