上证指数从上周五开始到今天/周二已经连续下跌三天了,其实这是股市中再也平常不过的行情了。波浪反复无常,难以预测。趁着下跌行情再次来解读和感知一下哈利布朗永久组合的风险分散和控制。

作为无须预测、无须投机的哈利布朗永久组合,现金、债券、黄金和股票各占比25%。确实极致简单化、大类资产的分散化,算是无须各类资产的当期性价比判断的绝对静态均衡配置。

这两天潇哥研习的哈利永久25S指数组合,算上今天经历了大约3天股下跌、2天金下跌。这里简单粗略计算都算做3天平均-1%的下跌,也就是股/金3天累计下跌3%、现金和债券持平计算(实际上有略涨)。

计算回撤幅度 = 现金25%*0% + 债券25%*0% + 黄金25%*-3% + 股票25%*-3% = -1.5%。没错就是回撤了-1.5%。

真实情况这几天债券略涨,所以总体的回撤还是低于-1.5%的。所以尽管短期的现金和债券没有能抵消太多跌幅,但从配置比例上已经数学规律上降低了一半左右的波动风险。这还是在遭遇股/金同时回撤的情况,如股/金在逆向涨/跌的话就更低了。

极限回测计算:

乘此机会也来个股金下跌-20%左右的风险回测。

股金同步下跌-20%:总体大约-10%左右的回撤幅度。

股金分别单独下跌-20%:总体大约-5%左右的回撤幅度

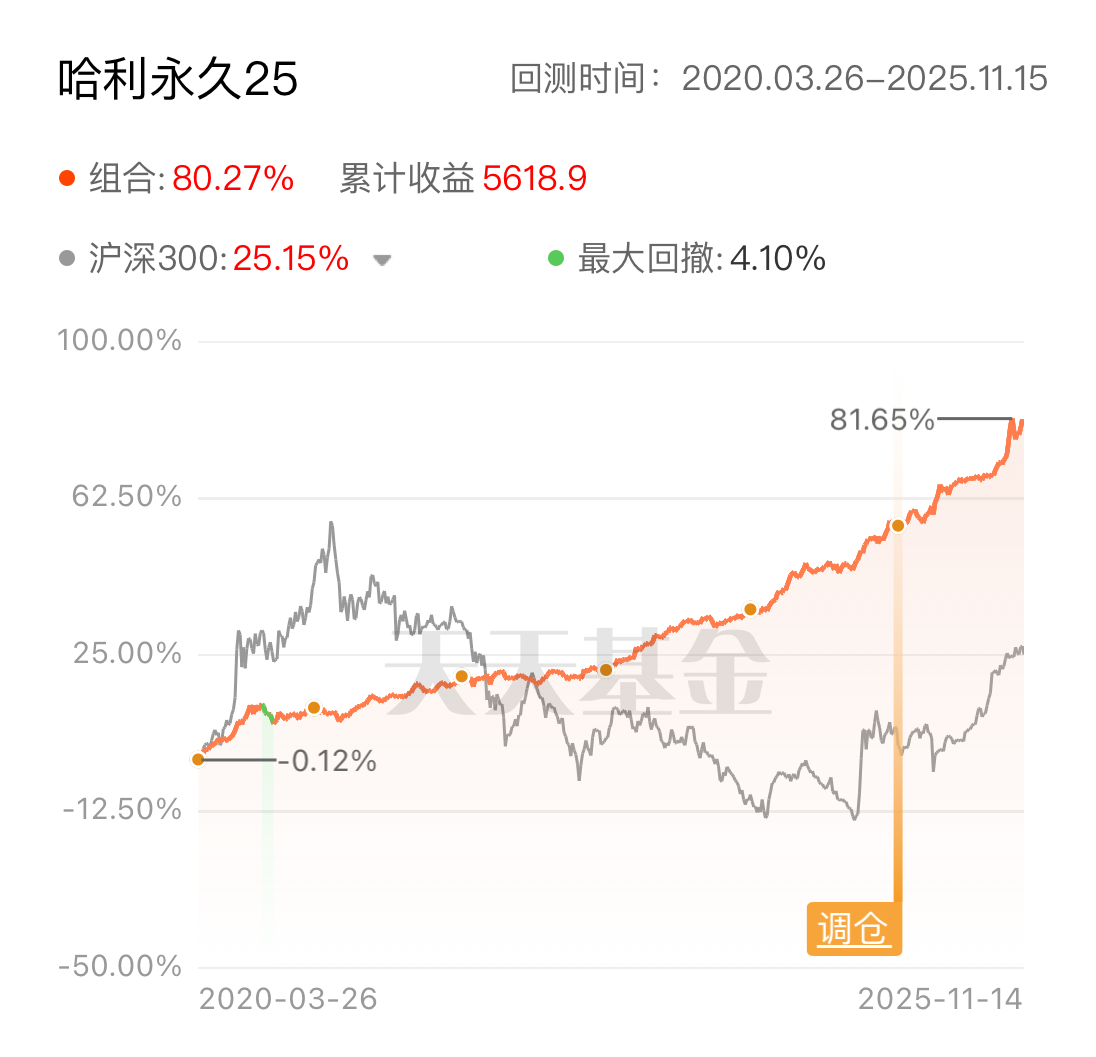

这也是各种哈利永久25指数组合的回测验证经历的最大回撤幅度-10%左右的数学规律和真实可能性。当然选择低波的股票基金则组合总体波动回撤也会小些。比如潇哥哈利永久25S指数组合回测验证期间最大回撤-4.1%、哈利永久25O指数组合回测验证期间最大回撤-7.68%。

常识结论:

投资波动资产即便稳健的哈利永久组合也没有投资的坦途直线,小波小浪波动反复是常态,投资的日常状态就是:不是回撤下跌、就是修复上涨、或是新高上涨。

稳健配置化组合无非就是通过极致的资产分散和均衡配置,从一开始就构建的波动可控范围/相对较小。只是风险较小但绝不是没有风险。

总结一下,好好理解一下风险分散和控制的数学概率,哈利布朗永久组合策略极致的风险分散,从而大概率降低了日常的波动和减小了波动回撤幅度。

稳健低波更利于投资者拿得住和安心睡觉了。这就是权衡风险和收益之后的稳健策略选择,收益嘛毕竟含股量25%也就不要期望太高了…

-

附哈利永久25的详细回测验证信息

#组合回测#

-

附2 潇哥实盘试验的哈利永久25S

-

#资产配置计划# #分享你的资产配置经验# #晒收益# @天天基金创作者中心

-

$南方中债7-10年国开行债券指数A$ $易方达纳斯达克100ETF联接(QDII-LOF)A(人民币)$ $华夏黄金ETF联接A$ $宏利消费红利指数A$