在3月3号分享了一篇《3分钟看懂财务自由:月入5千也能20年实现的财富跃迁/自由指南》,获得投友的大量阅读,也算是给潇哥的认真努力的分享鼓励加油了。今天就延续该篇深扒一下文中财务积累测算模型各个细节,看看现实中真的能达成这个普通人的财务自由梦想吗?

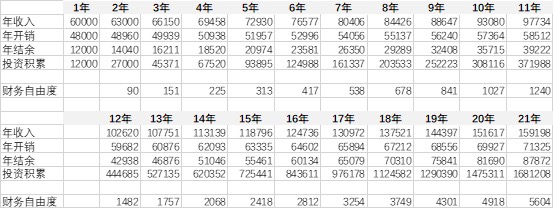

财富积累测算模型的三个重要方面:再次回到测算模型中的几个参数,一是首先努力工作,无论你收入多少,但是每月投入1000+。为什么这里有个“+“呢?后面回答;二是复利投资收益8%,其实近期潇哥分享的稳健配置化多次说明,仅通过现金/债券/黄金/股票的稳健配置化即可实现年复利8%+;三就是耐心坚持20年,其实这个真心挺难的,期间遭遇经济周期导致的市场各种恐惧与诱惑,不为【外物】所扰,市场上每天都有各种新鲜出炉的新基金、新当期赛道涨势山峰、新跌势低估等等零零种种,要耐心坚守自己的稳健配置化也实在太难太难了。

财富积累重点1:对于绝大多数人来说不断提升自己的能力,持续增加工作收入。比如这个模型的工资收入复合增长5%。复合增长就是每年在上年度的基础再增加5%,为什么设定5%呢?其实很简单的就是每年度GDP增长5%左右(见两会报告),所以对于职场工作人员只要稍微努力一下不掉队也基本能享受每年收入复合增长5%,当然哪些拔尖更快的就更好了。

财富积累重点2:开销复合增速低于工作收入复合增长,所以这里开销复合增长率2%,也就是开销每年在上年度的基础上增加2%。为什么是2%,其实很简单的每年度CPI大概率在2%左右(见两会报告)。在稍微节约一下在早期尽量减少不必要的轻奢消费,每年度开销复合增长2%也基本能保持生活水平不掉队。

财富积累重点3:因为收入复合增长率5%、开销复合增长率2%,所以初始每月投入1000元,实际上后续每年度的投入复合增长率为3%。这就是收入增速>开销增速,从而每年度投入是加速的,再加上投资收益率是复利率8%,这就导致积累本息也是很加速的了。

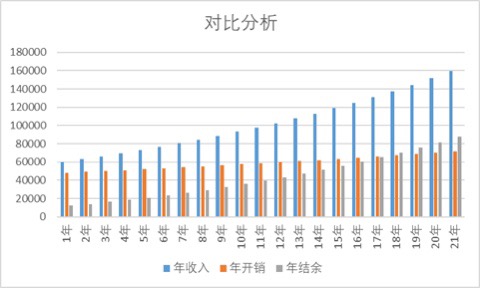

几项资金的对比分析:可以看出随着GDP红利、加上有计划的节省开支,所以工作收入是增加的导致开销和结余投入也是增加的,但开销增速低于结余增速。随投入年数增加则结余投资增加更加明显了。结余投入增加 = 收入增速5% > 开销增速2%。

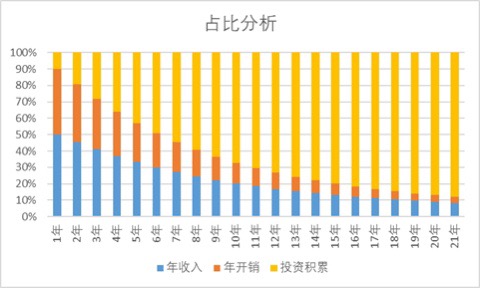

几项资金的占比分析:下面这个占比分析就更明显了,随着结余增加和不断复利投入财富积累持续增加,工作收入和开销占比越来越小。以至于20年后可以不工作收入从而也可实现月开销5000元的财务自由了。

总结,这里仅就这个月入1000+的复利8%投入20年可积累168W,并实现5000月开销的财务自由的测算模型再说明,对于绝大多数人来说,每月投入1000+是办得到的、年复利8%的投资收益也是办得到的,难就难在耐心坚持20年+了…

-

#资产配置计划# #分享你的资产配置经验#

-

附

稳健小长30指数回测验证信息(谨慎参考)

#组合回测#

-

$南方中债7-10年国开行债券指数A$ $易方达纳斯达克100ETF联接(QDII-LOF)A(人民币)$ $华夏黄金ETF联接A$ $宏利消费红利指数A$