#组合回测#

一、你真的明白什么是财务自由吗

财务自由并非遥不可及的富豪特权,不是对标富豪的1个亿、10个亿元、甚至几百上千亿元,这就误解了到底要有多少钱才是够呢?其实没有花不完的钱,只有按计划花不完的钱。如果没有按计划的开支,估计怎们也难实现财务自由。

因此所谓的财务自由,主要对标自己的计划开支而言。个人通过规划可实现的「收支平衡态」:当你的被动收入≥日常支出时,便无需为生存/消费出卖自己的时间。这种状态下,工作不再是谋生/消费手段,而是兴趣、个人价值与成就的延伸需要(可参考马斯洛的不同层次需求)。

如果以被动收入为主,那就要了解被动收入的本质就是“钱生钱”,例如存款利息、房租、国债收息、股票分红、版权收益、商业收入等。

有人说一线城市需要上亿资产的说法只是片面感觉,财务自由的关键在于个人需求/欲望与资产收益的动态匹配。比如月支出5000元的人,只需被动收入稳定覆盖这一数额即可。所以财务自由只有需求/欲望计划内的自由,没有需求/欲望无限增长的财务自由。当你的需求/欲望发生变化后财务自由目标就要发生改变。

二、普通人实现财务自由的3大路径

1.控制消费,强制储蓄

践行“先储蓄后消费”原则,尤其出入社会的小年青,可以优先必要消费比如日常生活开支、延后轻奢消费比如旅游消费等。将收入减去必要的资金,主要用于储蓄后的应急开销、或用十二存单法(每月定存一笔1年期存款)锁定资金。这样强制积累投资初始资金(也叫积累自己的第一桶金)。

Tips:通过记账APP分析消费漏洞,将收入20%-50%用于储蓄积累。

2.搭建被动收入管道

低门槛起步:可选择主要大类资产现金、债券、大宗商品、股票权益类,好在这些都有公募基金,起投额度10元起/更低的有1元起的。当然这些都需要一些投资策略,比如定投股票类指数基金、稳健配置固收加类基金等。这样可以通过复利效应积累本金和投资收益。

高门槛的固定资产:比如积累一定资金后,可适时购置当地城市商务中心CBD附近的公寓,可以出租收益并享受资产升值收益(当然短期也可能贬值)。

3.长期主义投资策略

遵循FIRE法则:攒够年支出25倍的本金后,通过4%年化收益实现收支平衡。

分散风险:不同年龄段对风险耐受不同,可根据自己的年龄段考虑不同的资产配置,通常股票权益资产配置比例 = 100 – 年龄。

投资策略选择:对于四大类资产比如现金、债券、大宗商品、股票的投资和配置策略多种多样,要结合自己的投资收益目标和收益需求来综合权衡选择,比如潇哥采取稳健配置化4个组合都是风险、收益不同。千人千面、因人而异,适合自己的投资才是好投资。

三、行动建议:从今天开始改变

财务自由没有统一标准,月薪5000元的人可通过降低物欲(如减少非必要的轻奢消费如旅游、豪车、名牌包包等)和提升工作技能增加工资收入从而缩短实现周期。关键在于:

1.制定清晰的财务目标(如10年攒够100万);

2.每月复盘资产与支出比例,确保被动收入增速>消费增速;

3.拒绝盲目攀比,建立适合自己的财务自由标准。

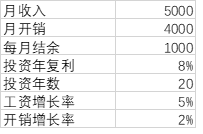

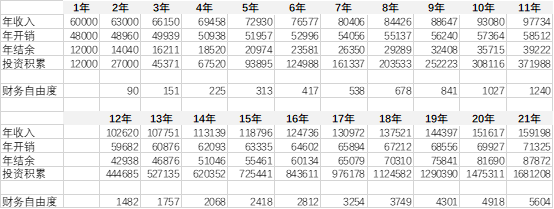

这里举例25岁月薪5000千元的职场小白,按工资年复合增长5%、开销年复合增长2%,结结余开销按年复利8%持续投资(分文不取)。那多少年后才能实现月开销5000元的财务自由(也就是累计资产按保守利息4%收入5000元/月)。

经测算教条试的投资20年后累计本息168W,按财务自由度 = 累计本息/25/12 = 5604,也就可实现每月资本收入5604元的财务自由了。

注 该测算模型过于理想化,实际上每个人的初始收入不同、开销不同、中间还有结婚生子、买房等大笔开销、也还有不同职场路径等,所以积累资产速度千差万别,以上测算仅供参考。

总结,首先要深刻理解所谓的财务自由是基于一定消费/欲望需求目标而言的,没有花不完的钱只有计划内花不完的钱。对于普通人来讲努力提升能力增加工作收入、同时早期适度计划节约开销、尽早持续稳健的合理收益目标的年复利投资,这样可相对快速的增加被动资产的收入,尽早搭建和提升自己的被动收入的财务自由度。

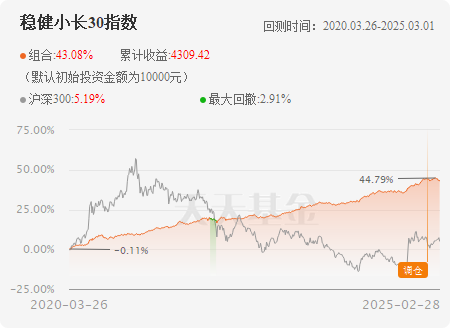

附1稳健小长30指数回测信息

#资产配置计划##组合回测#

$易方达纳斯达克100ETF联接(QDII-LOF)A(人民币)(OTCFUND|161130)$$南方中债7-10年国开行债券指数A(OTCFUND|006961)$$宏利消费红利指数A(OTCFUND|008928)$