#固收+资源#$工银瑞信添慧债券C$ $工银瑞信添慧债券A$ #抓马 2026 Pick 你心中的王牌赛道# #我在天天基金理财# #黄金白银“闪崩” 贵金属后市何去何从?# #下个风口赛道是谁?# #暖阳创作计划# @工银瑞信基金 @天天基金创作者中心

早上醒来,习惯性打开账户看一眼。黄金又跌了0.6%,工银添慧债券C也跟着绿了一点。

搁以前,我肯定慌了。但这次不一样——我居然心平气和地关掉APP,继续睡回笼觉。

不是我麻木了,是我突然想明白一件事:在这个降息周期即将开启、地缘摩擦不断、股市上蹿下跳的年份,手里有点能“扛事儿”的资产,比什么都强。

今天就跟大家聊聊,我为什么把工银添慧债券C放进自选,以及我对2026年“固收+黄金”这条线的真实想法

。

一、先说结论:2026年,是“固收+”的年份

最近社区里很多人问我:现在买纯债是不是太晚了?股票又怕追高,怎么办?

我的回答就四个字:固收+黄金。

为什么?几个逻辑摆在这儿:

第一,降息周期要来了,但不会一蹴而就。 美国1月CPI环比只涨了0.2%,低于预期。市场现在预期今年降息63个基点,首次在7月。利率往下走,债券价格往上走,这是常识。但美联储不会一口气降到底,中间肯定有反复。这种环境下,纯债拿着收益有限,纯股拿着心慌,中间路线的“固收+”反而最舒服。

第二,存款搬家是大势所趋。 银行定存利率早就破2了,老百姓的钱总要找出路。但经历了前几年的波动,大家又不敢一把梭哈股票。这时候,既能拿点债息保底,又能蹭点股票上涨的“固收+”,成了很多人的选择。

第三,黄金的逻辑变了。 以前大家买黄金,无非是图个避险。现在不一样了——全球央行连续三年购金超1000吨,这不是散户在买,是国家在买。为什么?对美元信用的用脚投票。再加上地缘摩擦没消停,黄金作为“压舱石”的地位,比过去十年都重要。

二、工银添慧债券C,到底有什么不一样?

说实话,市场上“固收+”产品不少,我为什么偏偏盯上这只?

第一,它的持仓结构,踩准了今年的节奏。

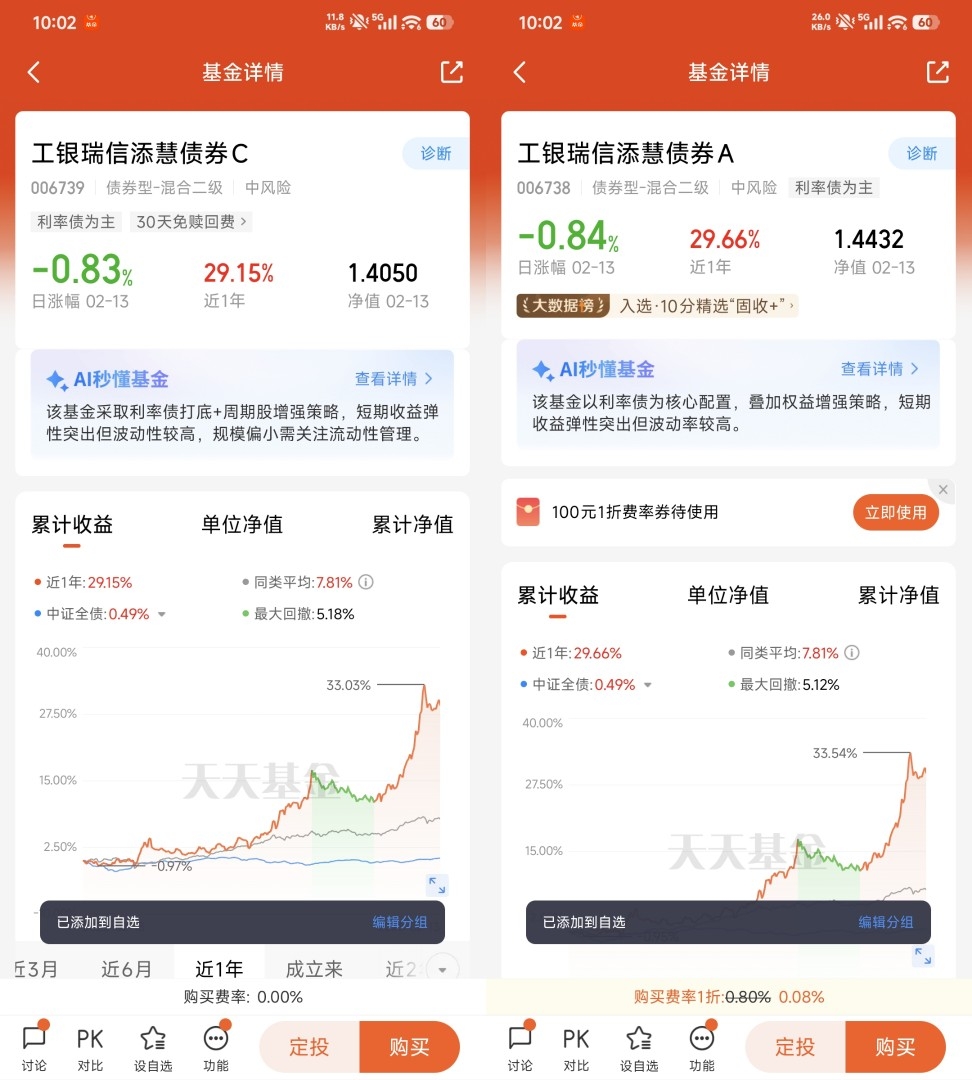

最新数据显示,债券里国债、国开债打底,稳稳拿票息;股票里虽然没有明牌,但从近期的净值走势看,大概率是有色金属和黄金相关标的。

第二,基金经理陈涵,是个“老司机”。

从业14年,管这只基金5年多。5年多什么概念?穿越过牛熊,经历过债市震荡,也见过股市起伏。这种人管“固收+”,我心里踏实——他不会为了博收益去赌方向,而是踏踏实实做配置。

第三,业绩能打,回撤可控。

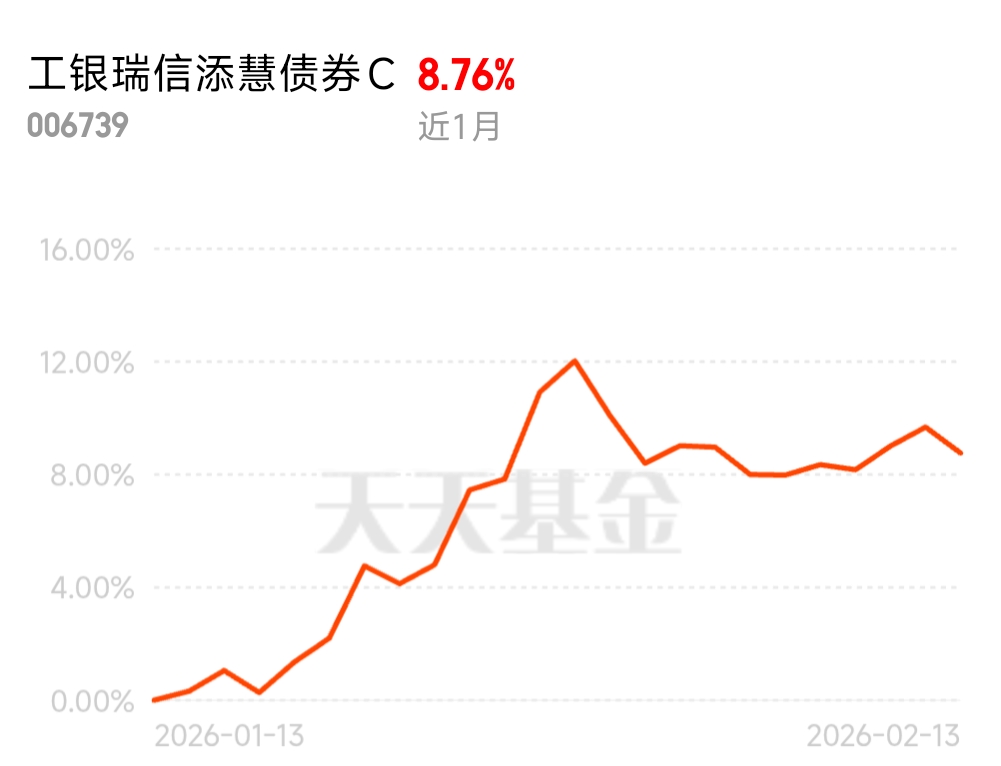

今年以来涨了13.39%,近一年29.66%。对于一只债券型基金来说,这个收益已经不低了。更关键的是,最大回撤只有5.12%。什么意思?就是即使你运气不好买在最高点,最惨的时候也就亏5个点,拿一阵就能回来。这种持有体验,对普通投资者太重要了。

三、黄金+资源品,2026年还能不能拿?

2月13号那天黄金跌了4%,很多人慌了。我反而觉得,这一跌,把很多不坚定的人洗出去了,后面的路反而好走。

看短期,确实有波动。 春节假期中国市场休市,流动性下降,价格容易被放大。再加上地缘局势偶有缓和的消息,黄金难免上蹿下跳。澳新银行把二季度目标价调到5800美元,但也承认短期可能震荡。

看长期,逻辑没变。 美联储降息只是时间问题,不是会不会的问题。地缘摩擦也没消停,核谈判、俄乌局势,随时可能反转。最关键的是,全球央行还在买,这是实打实的托底力量。

有色金属的逻辑更硬。铜矿资本开支低增长,供给刚性;新能源车、AI数据中心、电网升级,三个“吞铜兽”同时发力;铜被美国列入关键矿产清单,战略价值重估。这种供需错配,不是短期能解决的。

四、现在怎么操作?我的计划

我的策略很简单:分批买,拿得住。

这只基金持有满1年盈利概率62%,满2年52%。虽然不是特别高,但对于“固收+”产品来说,已经不错了。我不指望它一年翻倍,只希望它稳稳跑赢理财,关键时刻还能扛事儿。

具体操作上:

· 如果是轻仓,现在这个位置可以分批进,不用等那个“最完美的底”;

· 如果是重仓,就拿着等风来。黄金和资源品的逻辑还在,没必要自己吓自己。

总结

回头看工银添慧债券C这只基金,名义上是“固收+”,骨子里是“债券打底+黄金增强”。

29%的年收益,5%的回撤,这种风险收益比,在当前的市场环境下,已经很不错了。陈涵5年多的操盘经验,也让这只基金多了一份“稳”的气质。

2026年,降息周期、存款搬家、地缘摩擦,三个因素叠加,“固收+黄金”这条线,值得我拿着不放手。

(个人观点,仅供参考,市场有风险,投资需谨慎)