#固收+资源#

$工银瑞信添慧债券A$

$工银瑞信添慧债券C$

工银瑞信基金持有者来报道了!简直是太开心了,我最喜欢的工银瑞信基金又举办活动了!作为铁粉,我怎么可能错过呢!作为手握十多只工银瑞信基金旗下产品的人,我必须来报道啊!今天,我就来说一说2026年固收+与资源的投资逻辑,再谈一谈为什么我坚定看好工银瑞信添慧债券一一一

2026年开年这不到一个月的时间里,很多人都能感觉到市场的变化,身边聊基金的朋友又多了起来,银行理财经理开始频繁推荐“固收+”产品,就连平时只买国债的长辈,都忍不住问我“黄金现在还能不能买”。这种变化不是凭空出现的,背后是全球经济周期和国内资金流向的双重推动。我在投资圈摸爬滚打了快十年,经历过2018年的熊市,也赶上了2020年的结构性牛市,见过太多追涨杀跌的故事,所以现在更相信“不赚认知以外的钱”。今天我想结合自己的观察和对工银瑞信添慧债券这只基金的研究,聊聊2026年固收+基金和黄金等资源品的投资价值,也说说我为什么推荐把这只基金作为各位小伙伴们今年的核心配置之一。

一、看懂2026年的投资底色:降息周期下的资产重构

要聊清楚今年的投资机会,首先得看懂全球和国内的宏观大背景。2025年下半年开始,美联储结束了持续两年的加息周期,进入了明确的降息通道,全球主要经济体也纷纷跟进。这种大环境下,我们手里的钱正在发生两个关键变化:一是“存款搬家”的速度在加快,过去几年大家习惯了把钱放在银行吃3%左右的利息,但现在一年期存款利率已经降到了1.5%以下,跑赢通胀都成了问题,越来越多人开始把目光转向收益更高的理财和基金;二是风险偏好的提升,经历了2024年的市场调整,很多投资者发现纯粹的债券基金收益已经无法满足需求,而股票基金波动又太大,“固收+”这种“进可攻、退可守”的产品正好契合了当下的心态。

在这样的背景下,黄金和资源品的价值被重新定义就成了水到渠成的事。很多人把黄金看作避险资产,但我更愿意把它当成“抗通胀+抗风险+抗美元”的三抗资产。2026年开年现货黄金突破5080美元/盎司,这个数字不是偶然,背后是三重逻辑的共振:首先是美元走弱,美联储降息直接导致美元指数下跌,而黄金和美元通常呈现负相关关系;其次是地缘政治风险,中东局势和全球贸易摩擦的不确定性让各国央行都在增持黄金,中国央行已经连续14个月增加黄金储备;最后是需求复苏,随着全球经济从疫情中逐步走出,工业金属和能源的需求在回升,而黄金作为珠宝和工业原料的需求也在稳步增长。

这种变化不是短期的脉冲式行情,而是一个持续数年的周期。我记得2019年黄金突破1500美元时,很多人觉得已经到顶,但随后两年涨到了2075美元。现在的情况和当时很像,全球降息周期刚刚开始,美元的信用体系正在受到挑战,黄金的上涨空间还远远没有被填满。对于普通投资者来说,直接买黄金期货或者实物金门槛太高,也不灵活,通过基金间接配置黄金和资源品就成了更优的选择。

二、为什么“固收+”是2026年的压舱石?

聊完宏观,再回到“固收+”这个品类。很多人对“固收+”的理解还停留在“债券为主、股票为辅”的简单组合,但实际上经过这几年的发展,“固收+”已经进化成了一个复杂的多元资产配置工具。我总结了一下,2026年“固收+”的投资价值主要体现在三个方面:

首先是收益和风险的平衡。在低利率时代,纯粹的债券基金收益很难超过4%,而“固收+”通过加入股票、可转债、黄金等资产,有机会把收益提升到6%-8%的区间,同时最大回撤通常控制在5%以内。这种风险收益比对于追求稳健增值的投资者来说,是非常有吸引力的。我身边有个朋友,2024年买了一只纯债基金,一年下来收益只有3.2%,而另一个买了“固收+”的朋友,收益达到了7.8%,波动也在可接受范围内,今年他已经把大部分资金都转到了“固收+”产品上。

其次是资产配置的工具属性。对于普通投资者来说,要自己构建一个包含债券、股票、黄金、大宗商品的组合,不仅需要专业知识,还需要频繁调整仓位,成本很高。而“固收+”基金本质上就是一个现成的资产配置包,基金经理会根据市场变化动态调整各类资产的比例,投资者只需要选择适合自己风险偏好的产品即可。比如工银瑞信添慧债券,2025年四季度权益投资占比23.60%,其中大部分配置在黄金和资源品上,这种调整就是基金经理对市场的专业判断。

最后是政策和资金的双重加持。从政策层面看,监管部门一直在引导银行理财净值化转型,过去的保本理财已经退出历史舞台,“固收+”作为承接银行理财资金的重要品类,获得了政策的支持。从资金层面看,2026年开年以来,居民存款搬家的速度明显加快,这些资金大部分都流向了“固收+”和权益类基金,形成了资金的正向循环。这种趋势下,“固收+”基金的规模还会继续增长,优秀的产品会获得更多的资金青睐。

当然,“固收+”也不是万能的。它的收益弹性不如股票基金,在牛市中可能会跑输权益类产品;同时,不同“固收+”产品之间的差异也很大,有些产品因为权益仓位过高,波动甚至接近股票基金。所以选择“固收+”产品时,不能只看收益,还要关注基金经理的能力、产品的历史波动和底层资产的配置。

三、工银瑞信添慧债券:我为什么推荐把它作为大家的核心配置?

在研究了几十只“固收+”基金后,我最终还是建议大家把工银瑞信添慧债券作为2026年的核心配置之一。这不是拍脑袋的决定,而是基于对基金经理、产品策略、底层资产和历史业绩的全面分析。接下来我就说说我看好这只基金的八个原因,都是我自己的真实感受,没有任何夸大。希望能给各位小伙伴们一些启发:

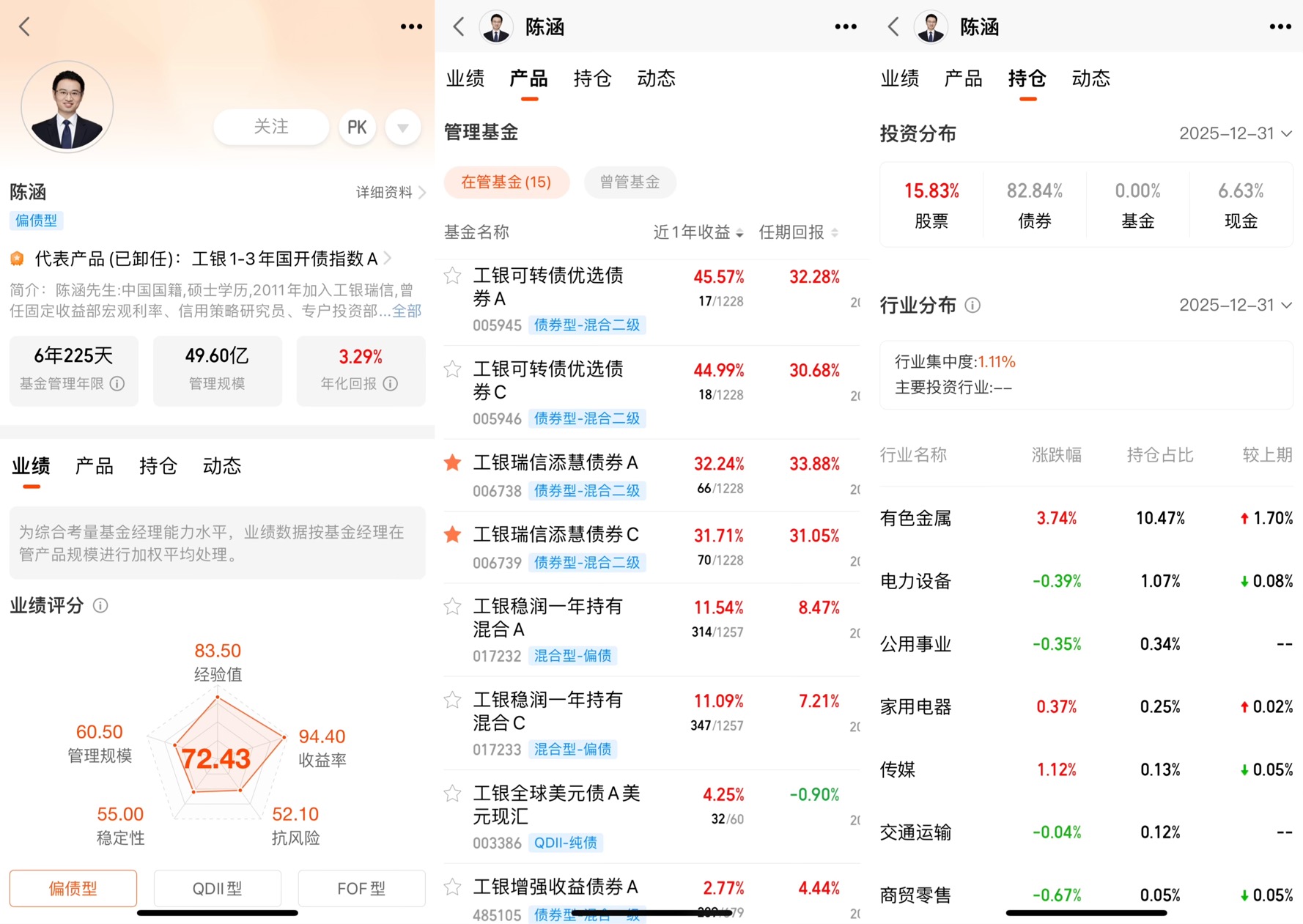

1. 基金经理陈涵:15年固收老将的周期智慧

选基金本质上是选基金经理,尤其是“固收+”这种需要平衡多类资产的产品。工银瑞信添慧债券的基金经理陈涵,有15年的固收投资经验,2011年就加入了工银瑞信,从宏观利率研究员做起,一步步成长为基金经理。这种从研究员到基金经理的完整路径,让他对债券市场的周期变化有非常深刻的理解。我看过他管理的其他产品,比如工银可转债优选债,过去一年收益超过45%,在同类产品中排名前1%。更难得的是,他在2025年二季度精准减仓了长端国债,锁定了收益,这种对利率周期的把握能力,是很多年轻基金经理不具备的。在和同行交流时,我也听到不少人对陈涵的评价是“稳中有进”,这种风格在当前市场环境下非常难得。

2. 利率债打底:82.67%的高仓位筑牢安全垫

工银瑞信添慧债券的债券仓位占比82.67%,其中利率债(国债+政金债)占比78.16%,这是一个非常稳健的配置。利率债的信用风险极低,几乎不会出现违约,而且在降息周期下,利率债的价格会随着利率下降而上涨,带来资本利得。2025年下半年以来,国内进入了降息周期,10年期国债收益率从2.8%降到了2.5%以下,这只基金的利率债仓位正好抓住了这波行情。我对比了同类产品,发现很多“固收+”基金为了追求更高收益,会配置较多的信用债甚至高收益债,但这样会增加信用风险。而工银瑞信添慧债券坚持以利率债为主,虽然短期收益可能不如那些高信用债仓位的产品,但长期来看更安全,适合作为压舱石配置。

3. 黄金+资源品权益配置:精准踩中2026年主线

这是我最看好这只基金的一点。2025年四季度报告显示,它的权益投资占比23.60%,其中大部分配置在以黄金为代表的资源品上,前十大重仓股里紫金矿业、山东黄金、中金黄金、赤峰黄金等黄金股占了四个席位,还有株冶集团、东方钽业等工业金属股。这种配置完美契合了我对2026年市场的判断。黄金股的上涨逻辑我之前已经说过,而工业金属的需求也在随着全球经济复苏而回升。比如铜,作为新能源和电网建设的重要原材料,需求增长非常明确;铝则受益于海外产能收缩和国内供给侧改革。工银瑞信添慧债券不仅配置了黄金股,还布局了工业金属股,这种多元化的资源品配置,比单纯买黄金ETF更有弹性。我算了一下,这只基金的资源品股票占权益仓位的比例超过70%,这种集中度虽然会增加波动,但在资源品牛市中,收益弹性会非常大。2026年开年以来,黄金股的涨幅已经超过了15%,这只基金今年以来的收益达到了15.59%,在同类产品中排名第8,就是最好的证明。

4. 历史业绩验证:长中短期表现全优

一只基金好不好,最终还是要看业绩。我整理了工银瑞信添慧债券C的历史业绩:近1年收益31.71%,远超同类平均的9.02%;近3年收益20.69%,年化收益6.5%;近5年收益22.31%,年化收益4.1%。更难得的是,它在不同市场环境下都表现出色:2024年市场下跌时,它的最大回撤只有5.18%,而同类产品平均回撤超过8%;2025年市场回暖时,它又能跟上行情,收益排名进入前10%。我还关注了它的阶段表现:近1周收益5.88%,近1月收益15.21%,近6月收益26.76%,都是同类产品中的佼佼者。这种“熊市抗跌、牛市跟涨”的能力,说明基金经理的策略是有效的,不是靠运气获得的收益。

5. 工银瑞信固收团队:8900亿规模的实力背书

我特别喜欢工银瑞信基金,我自己持有十多只工银瑞信基金公司旗下的产品,可以说,对工银瑞信基金的喜爱是发自肺腑的!工银瑞信基金是国内最大的固收基金公司之一,管理规模超过8900亿元,拥有一支由89名基金经理和研究员组成的专业团队。这种强大的投研实力,是单只基金业绩的重要保障。我了解到,工银瑞信的固收团队在利率研究、信用研究和大类资产配置方面都有很深的积累,多次获得行业奖项。作为团队的核心成员,陈涵能够充分利用公司的投研资源,及时获取宏观经济数据、行业动态和个股信息,这对于“固收+”基金的管理非常重要。相比那些中小基金公司的产品,工银瑞信添慧债券在投研支持上有明显的优势。

6. 小规模优势:0.45亿规模灵活调仓

很多投资者喜欢买大规模的基金,但我认为对于“固收+”尤其是配置了较多权益资产的产品来说,小规模反而有优势。工银瑞信添慧债券的最新规模只有0.45亿元,这种小规模使得基金经理可以灵活调仓,及时应对市场变化。比如在2025年二季度,基金经理能够快速减仓长端国债,就是因为规模小,交易成本低。当然,小规模也带来了流动性风险,但这只基金的持有人结构比较稳定,而且主要是个人投资者,大额赎回的风险相对较低。对于我这种追求弹性的投资者来说,小规模带来的灵活调仓优势,远远超过了流动性风险。

7. 费率优势:C类份额适合波段操作

工银瑞信添慧债券分为A类和C类份额,我更推荐C类份额(006739),因为它的申购费率为0%,持有满30天赎回费率也为0%,只有每年0.40%的销售服务费。这种费率结构非常适合波段操作,尤其是在当前市场波动较大的情况下,投资者可以根据市场变化灵活调整仓位,而不用承担高额的交易成本。我对比了同类产品的费率,发现很多“固收+”基金的C类份额销售服务费都在0.6%以上,而工银瑞信添慧债券C的销售服务费只有0.4%,长期持有下来,成本优势非常明显。

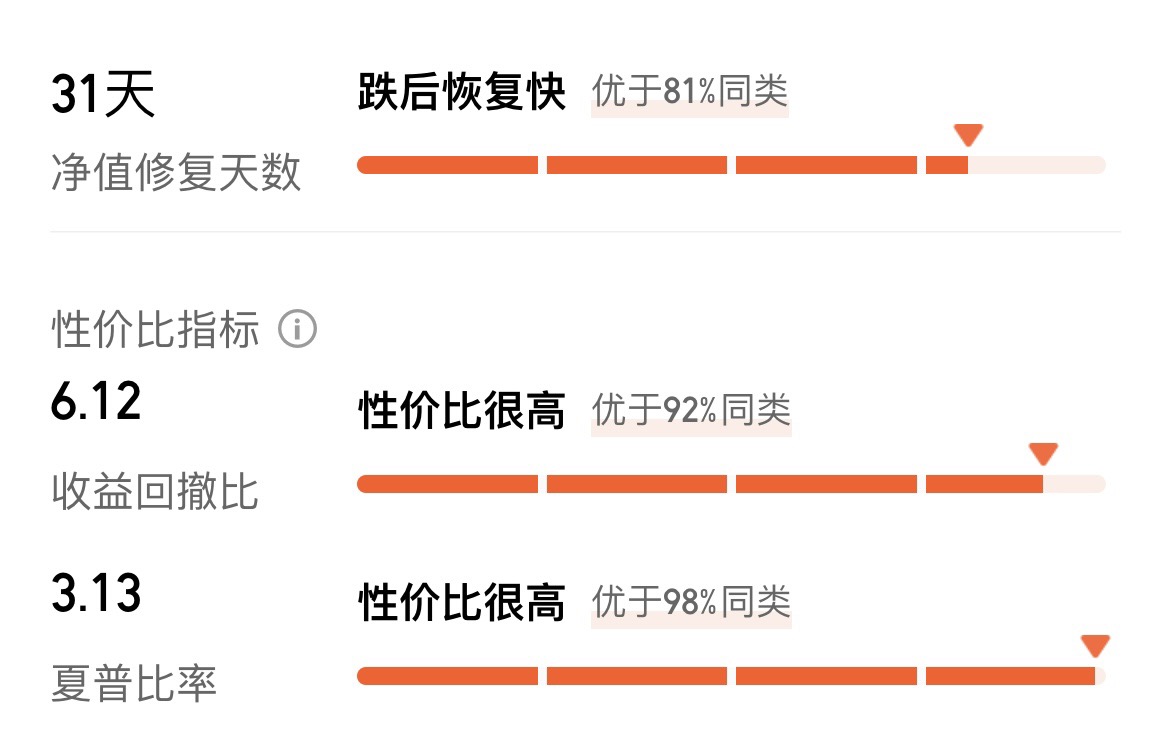

8. 风险控制能力:夏普比率3.13远超同类

最后,我想说说这只基金的风险控制能力。夏普比率是衡量基金风险调整后收益的重要指标,比率越高,说明基金在承担相同风险的情况下能获得更高的收益。工银瑞信添慧债券的夏普比率为3.13,而同类产品的平均夏普比率只有1.5左右,这说明它的风险收益比非常高。我还看了它的最大回撤,近3年最大回撤控制的非常好,而同类产品的平均最大回撤超过20%。这种出色的风险控制能力,得益于基金经理对仓位的严格控制和对资产的分散配置。在2024年的市场调整中,这只基金的回撤明显小于同类产品,说明它的策略在熊市中也能有效保护投资者的本金。

四、给投资者的几点建议

聊了这么多,最后我想给普通投资者几点建议。首先,要正确认识“固收+”的定位,它不是用来赚快钱的工具,而是作为资产配置的压舱石,适合长期持有。我建议把“固收+”基金作为核心配置,占家庭金融资产的30%-50%,再搭配股票基金、黄金ETF等产品,构建一个多元化的组合。

其次,要选择适合自己的产品。不同的“固收+”基金在风险收益特征上差异很大,有的偏债,有的偏股。工银瑞信添慧债券属于偏股型“固收+”,权益仓位较高,波动相对较大,适合风险承受能力中等偏上的投资者。如果你的风险承受能力较低,可以选择权益仓位更低的产品。

最后,要理性看待短期波动。2026年市场的波动性会比2025年更高,黄金和资源品的价格也会出现回调。遇到波动时,不要盲目赎回,而是要审视自己的投资逻辑是否发生变化。如果逻辑没有变化,就应该坚持持有,甚至在回调时加仓。我自己在2025年下半年就加仓了工银瑞信添慧债券,现在已经获得了不错的收益。

投资是一场马拉松,不是百米冲刺。在2026年这个充满机遇和挑战的年份里,我相信“固收+”基金和黄金等资源品会成为市场的主线,而工银瑞信添慧债券凭借其优秀的管理团队、精准的资产配置和出色的历史业绩,有望成为这波行情中的佼佼者。我会继续持有这只基金,也希望我的分享能给大家带来一些启发。

#黄金逼近5600美元!白银要到150美元?# #煤飞色舞!资源机会来了?# #段永平谈茅台:当前股价“真的不贵”# #2025超额关键词# #AI助手Clawdbot爆火!AI应用迎布局机会?# #2026年 你最看好哪些投资赛道?# #太空光伏成风口:供电太空算力# #2026我的新年投资计划# #算力产业链集体沸腾 行情逻辑是什么?#