#固收+资源#2026年还没来,咱的钱包已经提前开始焦虑了!固收+基金,这名字听着像“固收+咖啡因”,其实它真不是提神饮料,而是——债券打底+股票加餐的理财轻食套餐!

2026年,“十五五”刚开锅,政策稳得像我妈炖汤,火候不大不小。经济呢?缓复苏,像我健身:说要练出马甲线,结果坚持了三天,第四天躺平但没放弃希望……这种温柔节奏,恰恰是固收+的黄金温床!2025年股市回暖+利率躺平,老百姓和机构都端着碗排队要“稳稳的幸福”,规模直接回血到历史高光时刻——2026年?大概率继续“稳中带浪”,小涨不猛,大跌不慌!

当然啦,它也不是免死金牌!要是经济突然支棱起来,央行一激动把水龙头拧小了,债市可能打个喷嚏,股市跟着翻个白眼。要是哪家公司债券违约,那就像外卖小哥送错单——你点的是红烧肉,结果送来一盒“信用雷”。还有啊,它重仓的科技股或周期股哪天集体emo、风格切换,净值可能瞬间表演“电梯自由落体”……所以选基金?认准大厂出品,信评体系比我家猫查快递还严谨!

再看黄金——这位老大哥2026年直接C位出道!全球市场一哆嗦,它就亮起“避险呼吸灯”!新兴市场央行狂买黄金,像极了我囤卫生纸的样子;私人投资者也悄悄加仓,仿佛在说:“世界太吵,我要抱紧金疙瘩!”再加上市场押注2026年底可能降息、实际利率要躺平,黄金简直自带BGM:“我在,别慌!”

不过嘛……有基金经理发话了,给大家泼了盆清醒水:她说黄金长期魅力正在“掉粉”,未来两年中国顺周期蓝筹可能原地起飞,抱着金条看别人涨停,属实是“错过一个亿,手抖三分钟”。再加上人民币要是升值,人民币计价的黄金?可能上演“金价没跌,你账上数字先蔫了”的魔幻现实……

想求稳?固收+基金安排上,像点外卖选“微辣”:有滋味,不呛喉。想避险抗通胀保值?黄金可以放一小块进资产篮子,当你的“金融压舱石”,但千万别把它当饭吃,毕竟——金子不能煮面,也不能扫码付款!

骑牛看熊一直认为投资不是赌运气,是给未来发一封带密码的挂号信。努力不一定暴富,但乱投一定心累!

骑牛看熊来个大家总结一下,2026年固收+基金及黄金等资源品投资价值分析:

一、固收+基金投资价值分析

(一)核心投资优势

1. 风险收益平衡能力突出

在2026年市场波动常态化的背景下,固收+基金以债券资产构建“债底”保障基础收益,叠加少量权益资产(含可转债)增厚收益,既能规避纯债基金收益偏低的问题,又能通过仓位控制降低权益市场波动对组合的冲击,比偏股基金具备更强的回撤控制能力。鹏华基金数据显示,这类产品能较好适配投资者“稳健收益与适度风险平衡”的核心需求,成为资金避险与增值的优选工具。

2. 政策与估值双重支撑

2026年作为“十五五”开局之年,积极财政政策与适度宽松货币政策延续,基建投资企稳回升、消费刺激政策发力,为权益市场提供结构性机会,固收+基金可通过权益仓位分享红利;同时当前A股整体PB估值处于历史中低水平,与海外股市相比具备估值优势,为权益部分投资提供安全边际,叠加居民资产从储蓄、纯债向权益类迁徙的趋势,进一步放大固收+产品的配置价值。

3. 专业化管理提升收益确定性

优质固收+基金通过基金经理的主动管理,在债券端把握波段操作机会增厚“债底”收益,在权益端聚焦下行空间有限、弹性充足的赛道(如周期、内需、新能源等),既能熨平市场波动,又能捕捉结构性行情,相比普通投资者自主配置更易实现长期稳健收益。

(二)核心投资逻辑

1. 宏观环境适配

2026年国内经济依托消费增长与基建投资企稳回升,政策基调积极但仍面临外贸波动、地产企稳不确定性等风险,权益市场大概率呈现结构性行情,债券市场则因货币政策宽松、利率上行空间有限,整体呈小幅震荡走势。这种“股债温和波动、结构性机会凸显”的环境,恰好契合固收+“债底托底、权益增强”的策略定位。

2. 资产配置性价比凸显

一方面,纯债基金受利率低位约束,收益提升空间有限;另一方面,A股波动偏大,普通投资者直接参与权益市场难度较高。固收+基金作为过渡性工具,既能通过债券资产获取稳定票息,又能借助可转债、优质个股等标的分享资产增值红利,在风险可控前提下提升组合整体收益效率。

3. 资金面持续赋能

当前居民资产中权益类配置比例偏低,随着2026年权益市场赚钱效应逐步显现,居民资金有望加速流入具备稳健属性的固收+产品,形成资金与行情的正向循环,进一步强化产品净值稳定性。

(三)适合投资者类型

1. 风险偏好保守至稳健型

适合追求“本金相对安全、收益高于纯债/存款”,能接受小幅净值波动(通常回撤低于5%),投资周期在1-3年的投资者。

2. 资产配置型投资者

可将固收+基金作为组合“压舱石”,与偏股基金、贵金属等资产搭配,分散单一资产波动风险,提升组合整体抗跌性。

3. 缺乏专业投资时间的投资者

适合无法频繁跟踪市场、难以自主平衡股债仓位,依赖基金经理专业化管理实现资产增值的人群。

二、黄金及其他资源品投资价值分析

(一)黄金投资价值

1. 核心投资优势

(1)避险与抗通胀双重属性强化

2026年地缘政治风险反复(如美韩贸易摩擦、格陵兰权争议、美伊局势等),叠加全球财政扩张推升中长期通胀预期,黄金作为“终极避险资产”的配置需求持续升温,同时能有效对冲法币内在价值下降风险。

(2)政策与货币周期共振支撑

市场普遍预期美联储2026年启动降息周期,降息将降低黄金作为无息资产的机会成本,同时削弱美元吸引力,叠加全球央行持续购金(高盛预测月均购金60-70吨)、去美元化进程加速,为金价提供刚性支撑。

(3)上涨空间明确

截至2026年1月,伦敦金年内涨幅超17%,突破5100美元/盎司,多家机构看好后续走势,高盛将年底目标价上调至5400美元,杰富瑞更是看高至6600美元,中长期上涨逻辑坚实。

2. 核心投资逻辑

短期看,地缘政治风险反复与美联储降息预期发酵,推动避险资金与投机资金流入黄金市场,支撑金价高位震荡。中期看,全球央行购金趋势延续、美元信用体系弱化,筑牢金价底部支撑。长期看,全球债务风险演化、逆全球化背景下的资源安全诉求,让黄金的“货币属性”重新激活,成为跨周期资产配置的核心标的。

需注意短期波动风险:当前金价处于历史高位,投机性多头仓位偏高,若地缘冲突阶段性缓和、美国经济数据超预期,可能引发技术性回调,春节前大概率在4800-5200美元区间波动。

3. 适合投资者类型

(1)风险偏好稳健至进取型:能接受金价短期10%-15%的波动,追求资产保值增值,可将黄金作为组合对冲工具,配置比例建议控制在总资产的5%-15%。

(2)长期资产配置者:适合看好全球货币体系变革、想对冲通胀与地缘风险,投资周期在3年以上的投资者,可通过分批买入摊薄成本。

(3)波段交易者:适合能敏锐跟踪地缘政治、美联储政策动向,具备一定市场判断能力,可把握金价波动差价的投资者。

(二)其他资源品(有色金属等)投资价值

1. 核心投资优势

(1)超级周期2.0加持

当前资源板块处于“超级周期2.0”进程,驱动力源于逆全球化下的供应链重构、供应端约束(资本开支不足),以及AI、能源转型带来的结构性需求,而非单纯需求总量扩张,周期持续性更强。

(2)结构性机会明确

板块内部分化显著,小金属(钨等)受益于科技、军工领域的战略储备需求,供给稀缺且价格传导阻力小;铜、铝等工业金属则受益于海外降息、宽财政预期及新能源、AI基建需求拉动,具备估值修复空间。

(3)估值与盈利双升

国内有色金属企业估值低于海外同行,且高盈利状态具备持续性,叠加新增需求赋予的成长属性,存在价值重估机会。

2. 核心投资逻辑

2026年全球流动性充裕、美元进入下行通道,叠加国内“反内卷”政策推动PPI修复,利好美元计价的资源品价格抬升。从供需看,资源品供给端约束短期难以缓解,需求端则受益于新旧动能转换(旧动能基建、新动能新能源/AI),形成供需紧平衡格局。但需注意,前期板块涨幅较大,部分品种风险收益比下降,后续以结构性轮动机会为主。

三、配置建议

2026年固收+基金与黄金等资源品均具备较高配置价值,但适配逻辑不同:固收+聚焦“稳健增值”,适合作为组合压舱石;黄金聚焦“对冲避险”,适合平衡极端风险;其他资源品聚焦“周期成长”,适合捕捉结构性红利。

配置上,建议保守型投资者以固收+基金为主(占比60%-70%),搭配少量黄金(5%-10%);稳健进取型投资者可均衡配置固收+(40%-50%)、黄金(10%-15%)、资源品(15%-20%);进取型投资者可提升资源品与黄金比例,降低固收+配置,聚焦周期与结构性机会。

骑牛看熊看好工银瑞信添慧债券C(006739),投资分析如下:

一、核心投资优势

1. 策略优势:多元配置的“固收+”增强模式

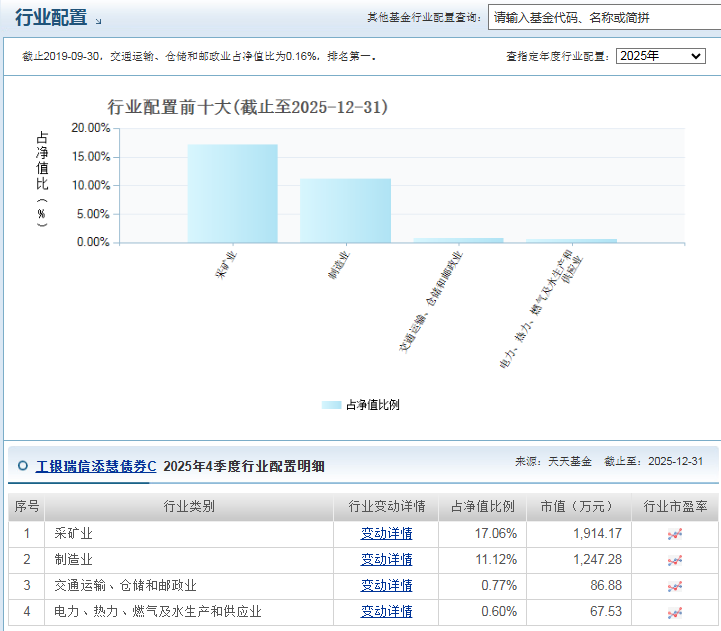

作为二级债基,该基金采用“债券打底+权益增强+黄金对冲”的多元配置策略,兼顾稳健性与收益弹性。其中债券资产占比不低于80%,以国债、金融债、高等级信用债为核心,提供稳定利息收益作为“压舱石”;权益仓位占比约29.72%(2025年三季报数据),通过精选个股、打新等方式增厚收益;同时配置黄金股资产,利用黄金与股债资产的低相关性,有效分散风险、平滑净值波动,尤其在市场不确定性较高时凸显避险价值。

2. 业绩优势:风险调整后收益表现突出

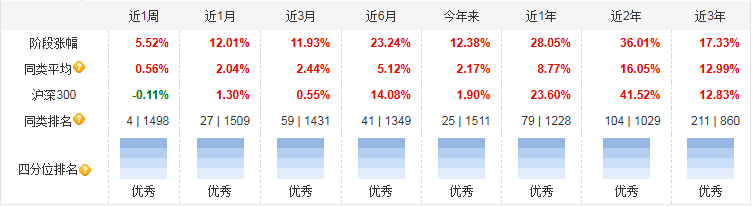

长期业绩稳健且超额收益显著,截至目前,其C类份额近一年收益达28.05%,大幅跑赢同期业绩比较基准,在同类二级债基中排名居前。风险控制能力优异,近一年卡玛比率达5.24、年化夏普比率2.06,均高于同类基金平均水平(同类夏普比率1.48),意味着在同等风险下获取收益的能力更突出。短期表现同样亮眼,近1个月上涨12.01%,近3个月上涨11.93%,近6个月上涨23.24%,净值曲线整体平滑,持有体验佳。

3. 管理优势:资深基金经理把控风险

基金经理陈涵拥有14年证券从业经验、6年基金管理经验,经历多轮市场周期考验,擅长债券投资与风险控制,长期深耕偏债类产品,投资风格严谨稳健。其精准把握黄金股投资机遇,2025年初提前提高黄金股持仓占比,受益于金价上涨及全球央行购金潮,为组合贡献超额收益,展现出较强的宏观研判与资产配置能力。

4. 费率与流动性优势:适配中长期持有

作为C类份额,无申购费,仅收取销售服务费,适合中长期持有(持有时间越长,综合费率优势越明显)。基金为开放式运作,每个开放日可申赎,且每日保持不低于5%的现金或短期政府债券,流动性良好,可满足投资者灵活调仓需求。

二、上车逻辑

1. 宏观环境适配:利率与通胀预期共振

当前全球央行持续购金潮叠加美联储降息预期,黄金资产长期利好逻辑清晰,该基金持仓的黄金股有望持续受益于金价上涨与抗通胀需求。国内方面,稳增长政策导向下,债券市场整体风险可控,利率中枢或维持低位,为债券资产提供估值支撑;同时权益市场结构性机会凸显,基金的权益仓位可捕捉优质个股收益,形成“债稳、股增、金对冲”的协同效应。

2. 产品特性适配:风险收益比优化需求

当前市场波动加大,纯粹债券基金收益偏低,股票型基金风险过高,而该基金的“固收+”模式刚好平衡两者需求。其通过多元配置降低单一资产波动风险,同时凭借基金经理的主动管理能力追求超额收益,适合在“求稳又不满足于低收益”的市场环境下布局。从历史表现看,该基金在市场下跌周期中回撤控制优于同类,上涨周期中能跟上收益节奏,长期配置价值显著。

3. 估值与业绩确定性支撑

基金持仓债券以高等级信用债为主,信用风险较低,且利率策略调整灵活,可根据市场利率变化优化组合久期,捕捉债券价格波动收益。权益仓位聚焦优质个股,估值处于合理区间,叠加打新收益增厚,业绩确定性较强。截至2026年1月28日,基金净值1.3931,长期呈稳步上行趋势,具备上车的估值与业绩基础。

三、适合投资者类型

1. 风险偏好:中低风险承受者

该基金被评定为中低风险(济安金信评级显示风险调整后收益排名同类前2%),净值波动显著低于股票型、偏股混合型基金,适合风险偏好温和,追求“稳健为主、适度增强”收益,厌恶账户大幅波动的投资者。

2. 投资目标:资产配置“压舱石”需求者

$工银瑞信添慧债券C$ 适合将其作为资产组合中的“固收底仓”,搭配股票型、指数型基金形成分散配置,既能通过债券资产提供稳定收益,又能通过权益、黄金资产对冲市场风险,优化组合整体风险收益比。尤其适合希望跑赢通胀,不满足于货币基金、纯债基金低收益的投资者。

3. 持有周期:中长期投资者(6个月以上)

C类份额的销售服务费按日计提,中长期持有可摊薄费率成本;同时基金的多元配置策略需要时间兑现收益,短期可能受股债市场波动影响出现小幅回撤,适合能持有6个月以上,愿意给基金经理时间执行策略的投资者,避免因短期波动频繁申赎影响收益。

4. 其他适配人群

包括追求灵活申赎、流动性需求适中的投资者;缺乏专业投资时间,希望通过资深基金经理管理实现资产增值的上班族;以及资产组合中权益类资产占比过高,需要通过偏债产品平衡风险的投资者。

#继续新高!金价突破5200美元大关##煤飞色舞!资源机会来了?##暖阳创作计划##段永平谈茅台:当前股价“真的不贵”##2025超额关键词##AI助手Clawdbot爆火!AI应用迎布局机会?##太空光伏成风口:供电太空算力##2026我的新年投资计划##基金投资策略##CPU概念突然大火:巨头产能已被预订一空##摩根资产:A股机会将大于风险##算力产业链集体沸腾 行情逻辑是什么?##基金经理:存储芯片需求被严重低估##2026年有哪些投资机会?##2025年 你的投资战绩如何?#