#固收+资源#

2026年最纠结的莫过于:想赚点比存款、理财高的收益,又怕股市波动把本金亏回去;想跟风买黄金、资源品,又不懂选股、怕踩雷。

其实答案很简单——选一只“懂平衡、踩准点”的固收+基金,比如工银瑞信添慧债券A(006738)、工银瑞信添慧债券C(006739),它直接把“稳健债券底仓”和“风口资源股”打包好,相当于给你的钱找了个“既抗造又能冲”的避风港。今天就用大白话深扒这只基金,告诉你它到底好在哪、该怎么选。

先搞懂:为什么2026年“固收+资源”是王炸组合?

咱们先不说基金,先聊大趋势——2026年的市场环境,简直是为“固收+资源”量身定做的:

固收是“安全垫”:现在银行存款利率越来越低,理财也不保本,纯债基金收益又有点“寡淡”。而固收+基金的核心是“以债为主”,大部分钱投在稳赚利息的债券上,先保证基本收益不翻车,就像给投资装了个“安全气囊”。

资源是“加速器”:2026年全球都在抢黄金、矿产这些硬通货——黄金能对冲美元贬值、地缘风险,央行都在疯狂增持;铜、锂这些矿产是新能源汽车、光伏的“粮食”,需求只会越来越大。把这部分加进基金,就能在债券的稳健基础上,赚一波行业上涨的红利,相当于给汽车装了个“涡轮增压”。

而工银瑞信添慧最聪明的地方,就是把这两者捏得恰到好处:用60%以上的债券打底保稳,再用23.6%的权益仓位(比同类基金平均水平还高一点)精准投向紫金矿业、山东黄金这些资源龙头,既不冒进,又不浪费行情。

深扒工银瑞信添慧:3个核心亮点,普通人也能看懂

1. 债券底仓:“稳如”的收益压舱石

这只基金的“固收部分”,就像家里的“顶梁柱”,负责稳稳赚钱、扛住风险。它主要投的是两类债券:

国债+政策性金融债:占债券仓位的一半以上,这些都是国家、央企发行的,相当于“无违约风险”的借钱凭证,到期肯定能拿回本金和利息,就像把钱存进了“超级安全的银行”。

高等级信用债:剩下的债券投的是资质好的企业债,信用评级高、违约概率极低,利息比国债还高一点,相当于“安全前提下多赚点零花钱”。

更关键的是,基金经理用的是“中短久期”策略——简单说就是不长期持有某只债券,而是根据市场利率变化灵活调整,既能赚利息,又能避免利率波动带来的亏损。比如2025年利率下行时,这部分债券就赚了不少差价,为基金净值打下了坚实基础。

2. 权益仓位:“精准踩雷”的资源风口抓手

如果说债券是“稳”,那23.6%的权益仓位就是“赚”的关键,而且基金经理选的标的,简直是“闭眼抄作业”级别的靠谱:

重仓龙头:不碰小作坊,只抱大腿:前两大重仓股是紫金矿业和山东黄金,都是行业里的“巨无霸”——紫金矿业不仅挖黄金,还挖铜、锂这些新能源急需的矿产,相当于“资源界的全能选手”,2025年净利润同比涨了快50%;山东黄金是国内黄金开采的龙头,手里的金矿储量多、开采成本低,金价一涨,它的利润就像“坐火箭”,2025年上半年净利润直接翻倍。

逻辑硬核:买的不是股票,是确定性:为什么敢重仓这两家?核心是“供需都给力”:

需求端:黄金是“乱世藏金”的硬通货,2026年全球经济波动大,大家都买黄金避险;铜、锂是新能源的“刚需”,新能源车、光伏电站越建越多,需求只会涨不会跌。

供给端:金矿、铜矿不是说挖就能挖的,新矿开采周期要5-10年,现在全球资源储量越来越少,物以稀为贵,价格自然会涨。

简单说,基金的权益部分,就是通过买资源龙头股,让你不用研究K线、不用分析财报,就能轻松分享资源品上涨的红利。

3. 业绩说话:用数据证明“稳赚不慌”

光说不练假把式,这只基金的业绩的确实打实干:

近12个月:A类涨幅32.24%,C类涨幅31.87%——这是什么概念?相当于10万块钱投进去,一年能赚3万多,比纯债基金(年化3%-4%)、银行理财(年化2%-3%)高太多了。

最大回撤:A类18.47%,C类19.24%——看着有点高,但要知道这是“固收+”不是纯债,而且2025年资源股波动本身就大,这个回撤在同类基金里已经算可控的了。更重要的是,它的反弹速度特别快,比如2025年下半年资源股回调后,基金很快就收复了失地,说明经理的调仓能力靠谱。

长期表现:基金成立于2019年,到2026年初净值已经涨到1.47以上,年化回报超12%——穿越了牛熊,还能保持这么稳定的收益,说明它的投资策略不是“昙花一现”。

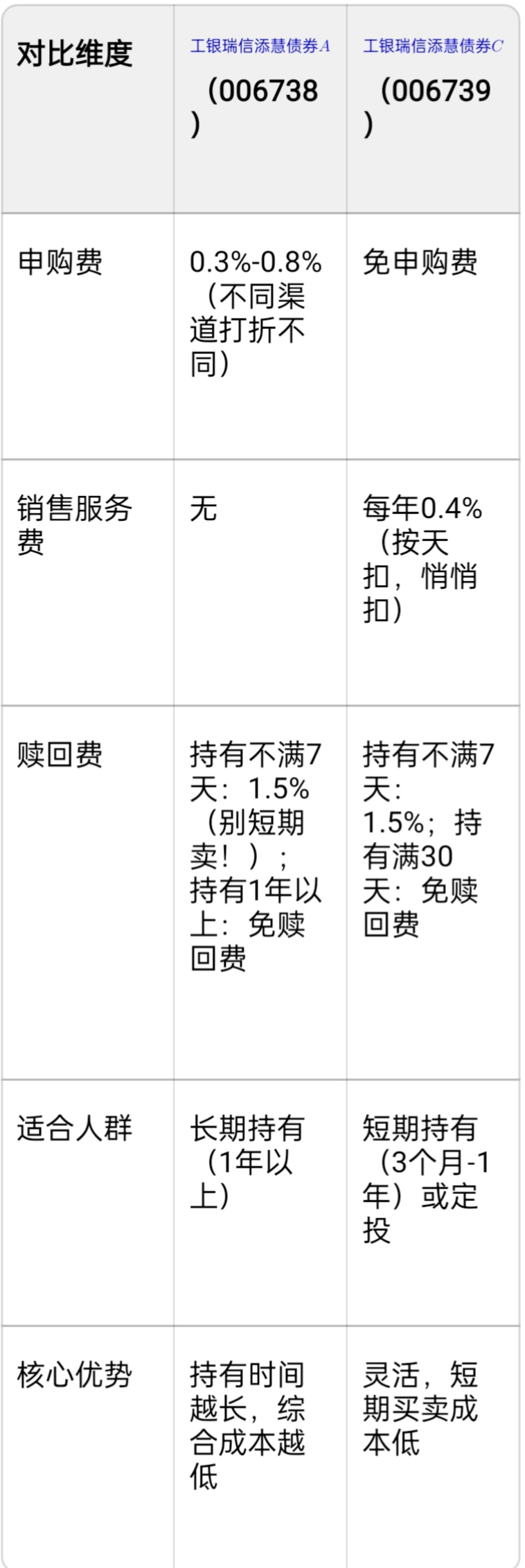

A类vs C类:一张表看懂怎么选,不花冤枉钱

很多人买基金都分不清A类和C类,其实核心就看“你打算持有多久”,用大白话和表格给你讲透:

举个例子帮你算笔账:

如果你有10万块,打算持有2年:A类只花一次申购费(假设0.3%,就是300块),之后没有服务费;C类虽然免申购费,但2年要扣0.4%×2=0.8%的服务费(800块),显然A类更划算。

如果你有10万块,打算持有3个月:A类申购费300块+赎回费(持有不满1年,假设0.1%,100块),共400块;C类免申购费+免赎回费(满30天),只扣3个月服务费(0.4%÷4=0.1%,100块),显然C类更省钱。

一句话总结:长期拿着选A类,短期周转选C类;想定投的选C类(灵活调整,不怕短期进出花钱)。

谁适合买?谁要谨慎?不盲目推荐

适合买的人:

1. 想赚比存款、理财高的收益,但又怕股票基金波动太大的“稳健型投资者”;

2. 看好黄金、资源品行情,但不会选股、不想踩雷的“小白投资者”;

3. 手里有闲钱(比如3-5万),打算持有3个月以上,想“稳中有赚”的人;

4. 想给家庭资产做配置,需要一只“既抗风险又能冲收益”的基金的人。

要谨慎的人:

1. 追求“保本保收益”的人(基金不保本,净值会波动,虽然风险不高,但也可能短期亏);

2. 持有时间不到7天的“短线投机者”(赎回费1.5%,亏手续费);

3. 不能接受任何波动的人(比如看到基金跌1%就睡不着觉,这类人还是选纯债基金更合适)。

最后说句大实话:2026年投资,选对“稳赚组合”比啥都强

2026年的市场,不会再有“闭着眼买都赚钱”的行情,想要不慌,关键是“不把鸡蛋放在一个篮子里”。工银瑞信添慧A/C的核心逻辑,就是用债券的“稳”对冲风险,用资源股的“涨”放大收益,刚好契合了今年的市场需求。

它不是一只“一夜暴富”的基金,但它能让你在睡安稳觉的同时,赚到超出预期的收益——对于普通人来说,这已经是最好的投资状态了。如果你手里有闲钱,不想让它躺在银行里贬值,又不想冒太大风险,不妨看看这只基金:长期持有选A类,短期灵活选C类,跟着趋势走,大概率不会失望。

投资没有绝对的好坏,只有合不合适。工银瑞信添慧用“固收+资源”的组合,给了普通人一个“低门槛、高性价比”的选择,至于要不要上车,就看你是不是认同“稳中有进”的投资逻辑啦。

$工银瑞信添慧债券A$

$工银瑞信添慧债券C$