一、行情回顾

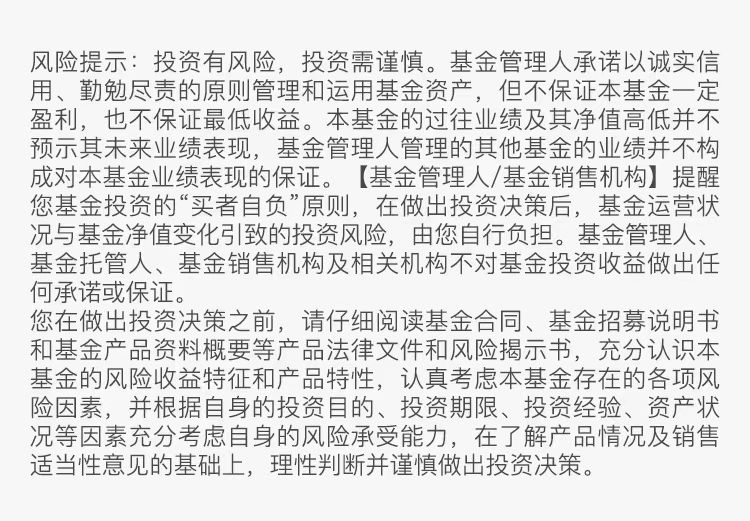

2025年3月24日至3月28日,创业板指延续下跌,跌幅为1.12%;同期沪深300微涨0.01%、中证500下跌0.94%、中证1000下跌2.14%、科创50下跌1.29%。整体看,受财报季影响,大盘、价值表现相对较好,成长较弱。创业板指的估值水平(PE-TTM)略回落至32.22倍。

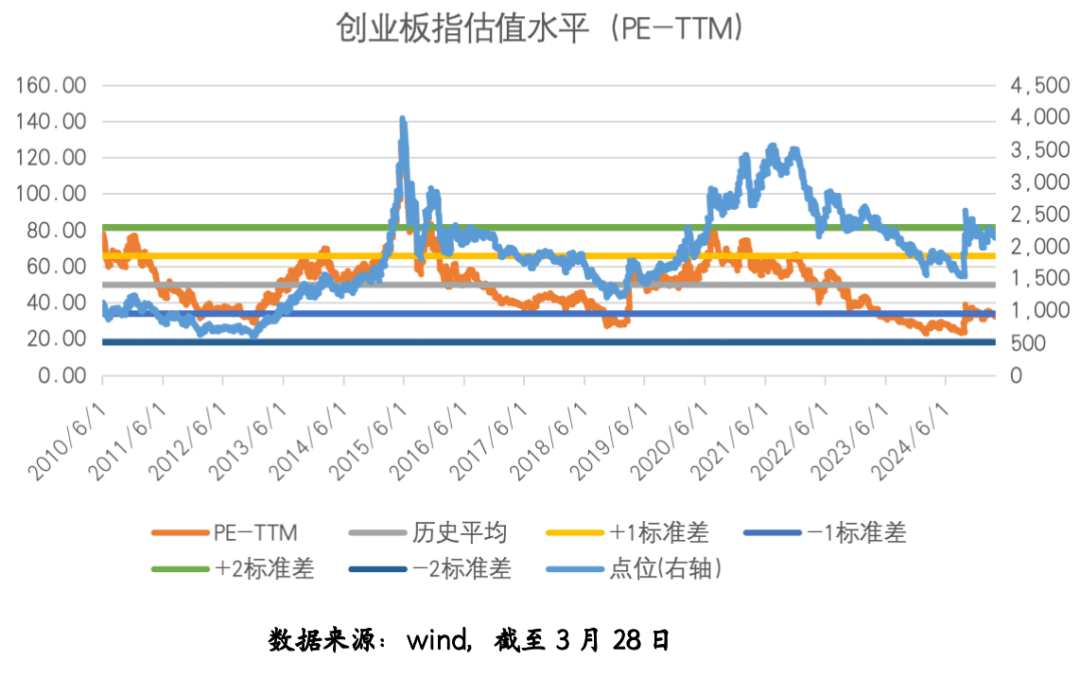

创业板成份股分析师一致预期的净利润增长率中位数2024年上调为18.73%,而2025年、2026年维持在30%、23%的位置。

从资金流向看,创业板相关ETF本期净流出5.3亿元,而主力净卖出98.7亿元,流出金额有所减少。

本期创业板指前五大重仓行业,电力设备、医药生物、电子、非银金融、计算机的涨跌幅分别为-1.70%、0.98%、-2.07%、-0.10%、-4.89%,其中通信、计算机的负贡献靠前,两个行业的负贡献超过0.5%。

二、市场动态

1、重要宏观事件及数据

工业企业利润整体较12月回落,制造业受出口和两新拉动有所回暖

今年1~2月规模以上工业企业利润同比增长-0.3%,较去年全年的-3.3%降幅收窄,但较12月的11%明显回落,说明企业利润回升的基础仍待修复,开复工活动亦偏慢。分行业来看, 1~2月采矿业增速大幅放缓,主要受煤炭拖累;制造业受出口和两新拉动有所回暖,电热气水高位回落。

开年国内政府支出力度具有一定韧性,重点支出在科技、民生方向

1~2月广义财政支出同比增速较去年12月的10.7%回落至2.9%,下滑部分源于闰年基数问题,考虑到这一因素影响后,今年开年政府支出力度具有一定韧性。从结构上看,开年重点支出在科技、民生方向,基建类支出相对偏弱。开年以来债券发行也呈现先消费,后投资的特征:国债和一般债发行节奏较快,专项债发行较慢,特别国债未发行;Q2特别国债发行或将推动投资实物工作量形成。

3月美国服务业景气反弹但信心偏弱,制造业放缓

美国3月Markit 服务业PMI从上月的51大幅反弹至54.3,制造业PMI则从2月的52.7下滑至49.8。由于关税带来的不确定性,制造业成本压力在近两月明显上升;财政与政府规模收缩的政策意向也使得服务业对未来一年的信心有所下滑,即特朗普上任后的政策很大程度上使得市场和受访者陷入悲观预期。

从硬数据上看,截至2月,美国财政强度(赤字/GDP)仍未明显收缩,消费环比走弱,投资企稳,就业小幅放缓,整体好坏参半。预计未来一段时间,美国经济仍为放缓态势,经济数据好坏参半,信心偏弱,但硬数据尚不至于指向迅速衰退。

2、重点行业动态

(1)电力设备及新能源

本周锂电产业链中负极材料、三元材料价格延续上行,碳酸锂、电解液价格下跌,其他环节价格持稳运行,本周光伏主产业链中硅料价格平稳,硅片、N型电池片延续涨价。

3月25日,欧洲汽车制造商协会ACEA发布2025年2月汽车销量情况。2025年1-2月,欧洲电动车销量33万辆,同比增长31%,对应渗透率提升至17%(2024年1-2月渗透率13%)。

(资料来源:ACEA)

3月26日,美国特朗普政府宣布对美国进口汽车加征25%关税,相关措施将从4月2日生效。

(资料来源:新华社)

(2)医药生物

2024年医药行业的出清较为彻底,我们较为看好2025年医药板块机会,展望2025年,在宏观刺激政策的共振下,医药行业的基本面改善、配置性价比或将成为吸引资金的重要因素,重点关注创新与出海、供给侧壁垒的医药资产,同时密切跟踪困境反转的细分行业。近日市场预期创新药支持政策再度加码,全链条创新药相关政策有望逐步落地,创新药板块有望迎来实质性利好。

《2024年医疗保障事业发展统计快报》发布

3月21日,国家医保局发布的《2024年医疗保障事业发展统计快报》显示,我国医保体系运行稳健,保障水平持续提升。整体来看,基本医保参保率稳定在95%左右,覆盖范围保持高位,医保基金全年实现5134.03亿元结余。与2023年相比,基金总收入增长3.9%至3.48万亿元,总支出增长5.2%至2.97万亿元。门诊保障成效显著,2024年享受门诊待遇人次达66.89亿,同比增长37.44%。与此同时,异地就医直接结算继续高速增长,住院费用跨省直接结算人次增长27.37%,门诊费用跨省直接结算人次更是激增90.18%,基金支付同比增幅分别达17.43%和94.36%,表明全国医保信息互通和结算便利化水平显著提高,群众跨省就医更加便捷。尽管当前结余稳定,但基金支出增速已连续两年高于收入增速,叠加人口老龄化加深的趋势,医保基金可持续性管理仍需加强。

(3)电子

本周中国国际半导体设备和材料展(SEMICON China 2025)召开,某深圳工业机器公司发布外延沉积设备、刻蚀设备、薄膜沉积设备、物理气相沉积设备、原子层沉积设备五大核心设备,引发产业界和投资界极大关注。我们认为国产设备有望在关键领域打破国际企业垄断,形成新竞争格局。

三、投资策略

整体而言,短期看,海外关税扰动存在不确定性叠加核心PCE超预期带来的通胀预期上升,国内财报季来临或存在考验,市场短期或进入震荡期。展望后续,4月对等关税和季报或将成为影响市场定价的重要因素,指数波动或将放大。

中期来看,deepseek引发的AI产业趋势仍有望具备盈利上行方向,且当前拥挤度或已回落至相对较低水平。待关税风险因素落地后,科技成长方向或仍将占优。创业板指短期震荡,中期或有望延续向上态势。

#吃药行情来了!港A创新药集体爆发##黄金遭疯抢!机构:二季度或持续走强##“四月决断”如何操作?##特朗普4月1日晚或4月2日宣布关税细节##朱啸虎看空机器人遭怒怼!如何看待?#