2月25日,上海五部门联合印发《关于进一步优化调整本市房地产政策的通知》(简称“沪七条”)。地产“止跌回稳”预期,再度升温。

本轮政策力度和房地产市场现状如何?

股票市场,是否应该布局地产链?

债券市场,又该如何应对?

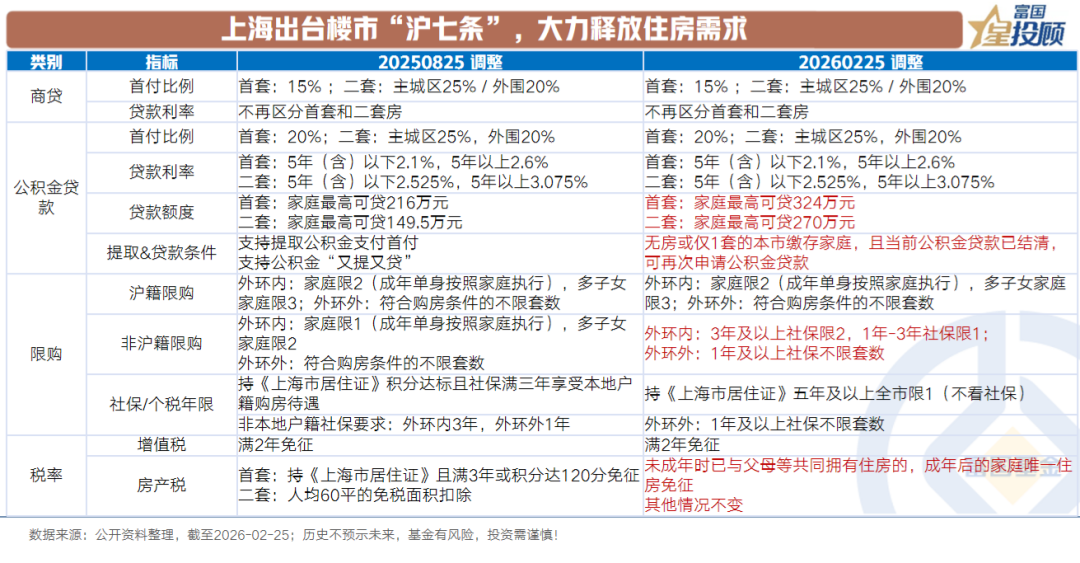

1)上海出台楼市“沪七条”,大力释放住房需求

“沪七条”内容包括三个方面:进一步调减住房限购政策、优化住房公积金贷款政策和完善个人住房房产税政策。

本次上海楼市新政力度显著且精细化,具体来看:政策将非沪籍居民购买外环内住房的社保或个税年限由3年缩短至1年,增加符合条件非沪籍居民可在外环内的购房套数,同时赋予持居住证满5年的群体购房资格,直接扩容了购房群体。金融层面,首套房公积金贷款上限提至324万元,优化套数认定并加大对多子女家庭的支持。

据中指院数据,2025年二手房共成交21.8万套,外环内成交10.5万套,占比为48.4%。外环内二手房市场份额更大,本次政策对于稳定二手房价格预期有望产生更加积极的影响。

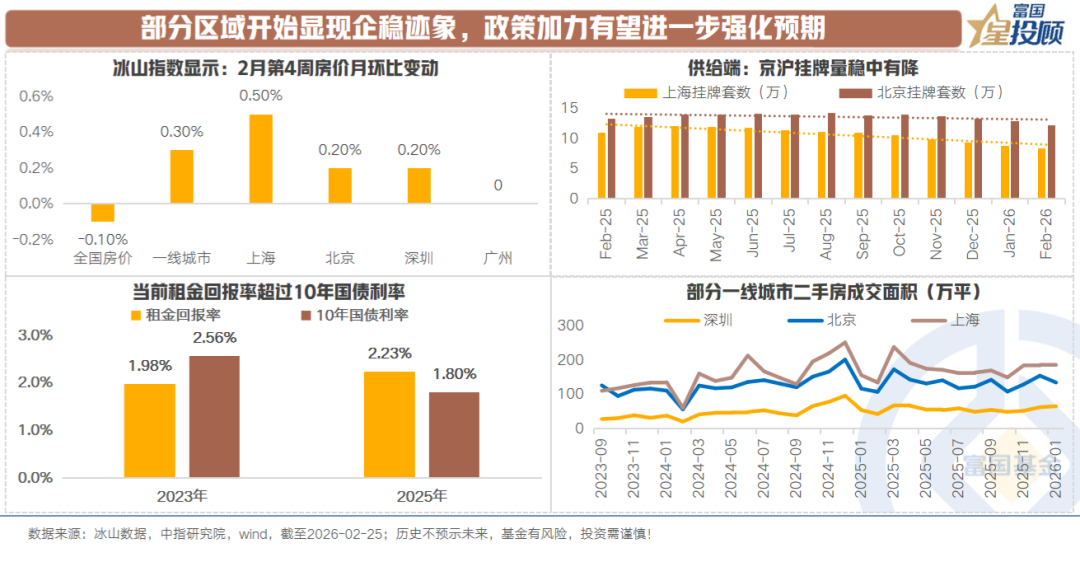

2)部分区域开始显现企稳迹象,政策加力有望进一步强化预期

从一些数据来看,部分区域已出现一些积极变化:

√房价:根据冰山指数,报价方面出现一些积极的信号。2026年2月第四周全国房价月环比下降0.1%。其中一线城市月环比增长0.3%,北京、上海、深圳分别月环比变化0.2%、0.5%、0.2%。

√ 成交及挂牌情况:1月,北京、上海二手房成交面积同比分别增加15.3%、18.1%。挂牌情况,据冰山数据,以京沪为代表的高能级城市,存量挂牌量持续下行,或表明社会去化已接近尾声。

√ 租金回报率:据冰山数据,上海、北京租金回报率为2.2%~2.3%,高于当前1.8%左右的10年国债利率。

不止于新发布的“沪七条”,上海二手房收储试点、北京限购调整等政策持续加力,有望加速推动部分地区房价企稳。

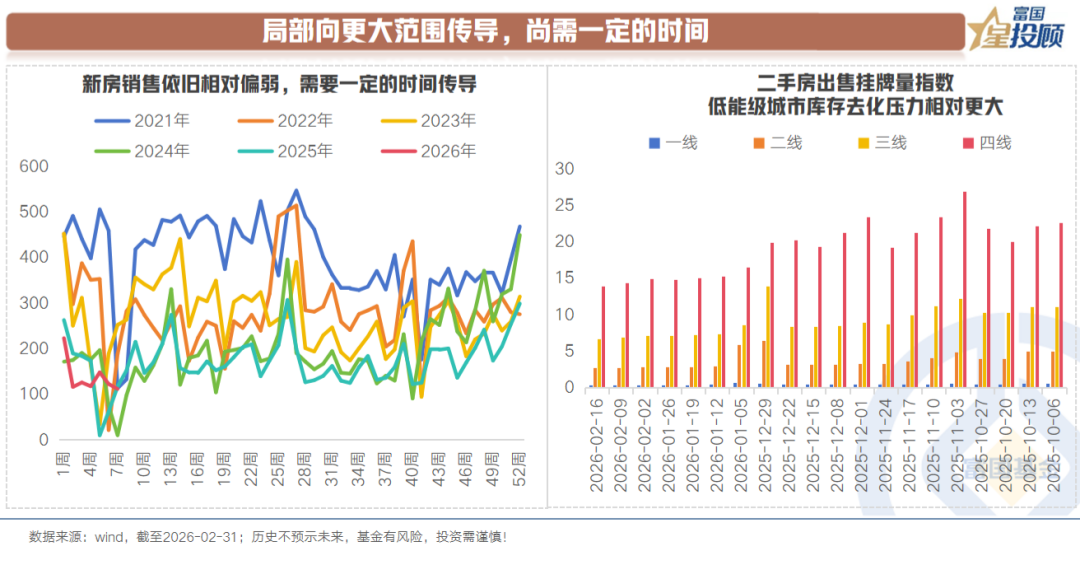

3)局部向更大范围传导,尚需一定的时间

当前的修复是分化的,体现在2个维度:

其一,市场内部结构分化,二手房成为成交主力,而新房市场热度恢复相对缓慢。

其二,依托于坚实的人口流入、产业基础和购买力,高能级城市修复节奏更快。级城市库存去化压力相对更大。

市场从局部企稳向更大范围修复的过渡尚需时日。但若头部城市的房价率先企稳,将为稳定全国住房市场基本盘提供关键支撑。

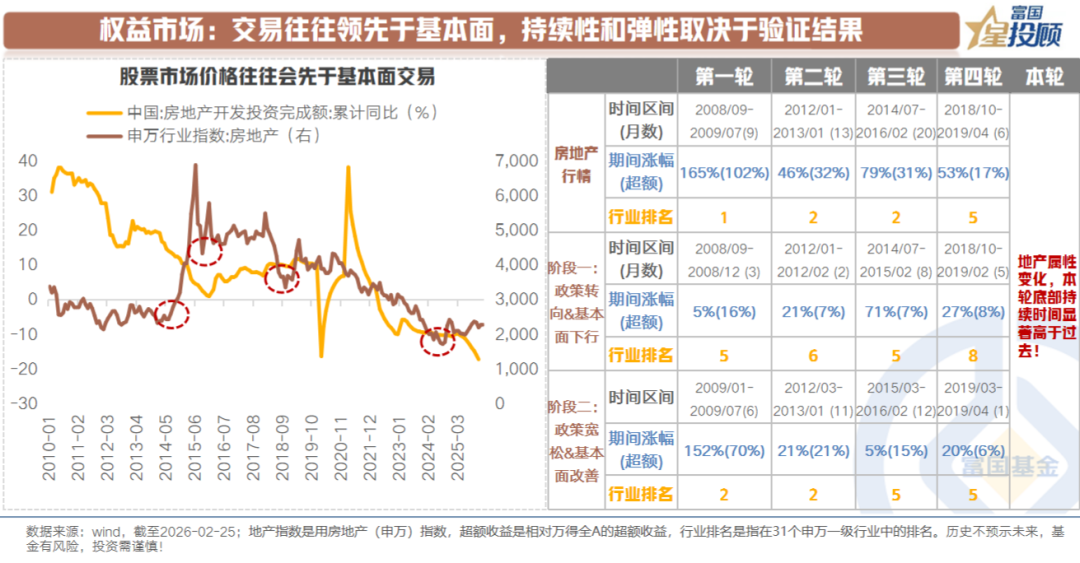

4)权益市场:交易往往领先于基本面,持续性和弹性取决于验证结果

从过去4轮周期来看,呈现两个特点:一是,股票市场交易往往领先于实质基本面改善。二是,一轮完整的修复下,地产自底部反弹的弹性往往较高。

节奏方面,【政策推动预期改善】传导至【地产实际基本面改善】的节奏,决定地产链表现的节奏。一波三折的修复节奏,也会使得地产链的表现起起落落。

相较于过去几轮周期,本轮的变化在于:基于人口周期和地产属性的变化,本轮底部的持续时间显著高于过去。自2022年以来,地产已回落了4年多的时间。商品房年度销售面积从顶峰的17亿平下降至当前不足9亿平。

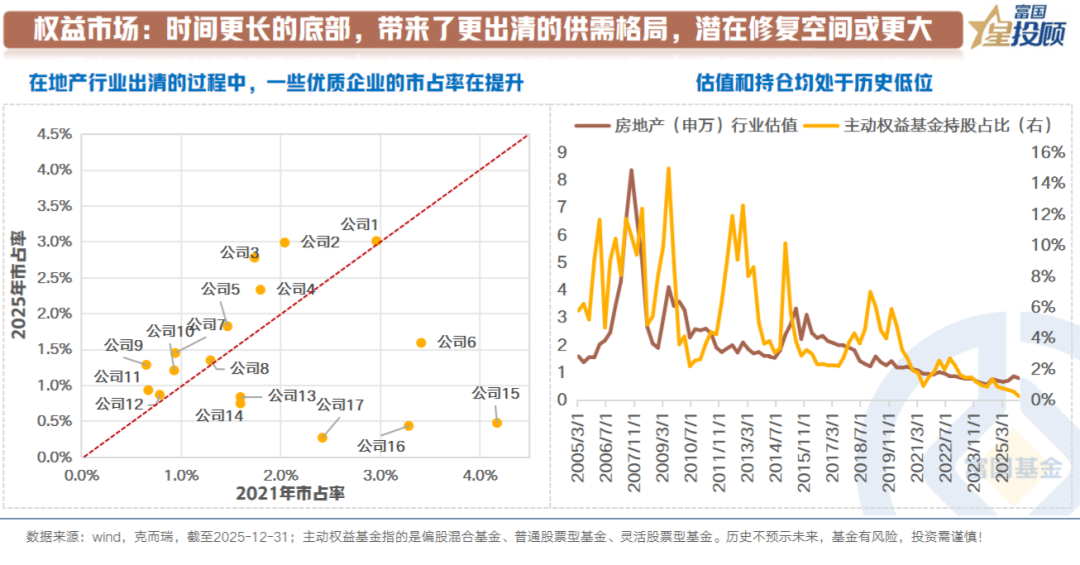

5)权益市场:时间更长的底部,带来了更出清的供需格局,潜在修复空间或更大

尾部企业出清明显。由于此次在周期底部持续的时间较长,尾部小企业出清较为彻底。可以看到,优质房企在行情出清过程中,市占率提升明显。

地产链估值和持仓均处于历史低位。截至2025年底,房地产(申万)指数PB(LF)估值仅为0.81倍。主动权益基金对于房地产企业的持仓下行至历史低位。

未来迎来盈利拐点时,潜在修复空间或更大。

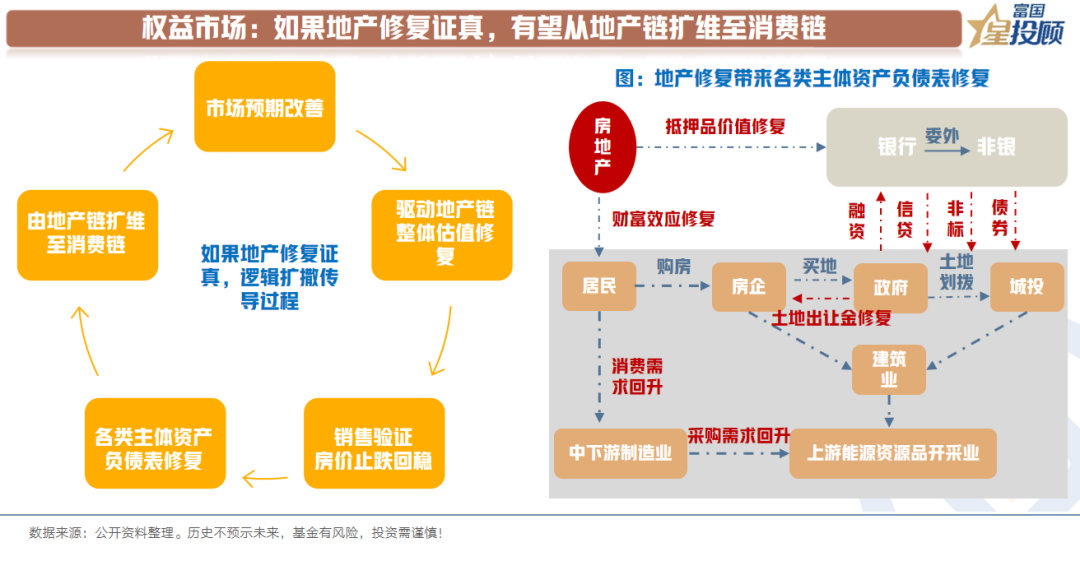

6)权益市场:如果地产修复证真,有望从地产链扩维至消费链

基于地产在过去经济中的角色,当地产进入修复状态时,会带动其他各类主体资产负债表修复,典型如居民部门、金融机构银行、地方政府等。

各类主体资产负债表修复,会进一步推动消费回暖,股票市场交易也往往会从地产链扩维至消费链。

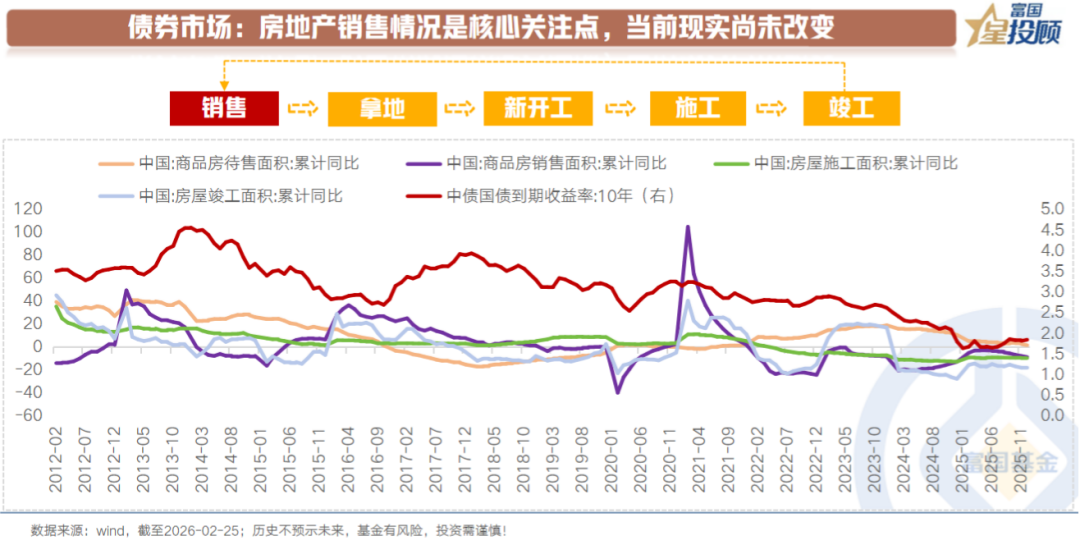

7)债券市场:房地产销售情况,是预判债券投资的关键一环,当前现实尚未改变

一个完整的地产周期通常遵循“销售—拿地—新开工—施工—竣工”的传导链条。商品房销售是市场分析的逻辑起点,它直接决定了房企的回款状况与资金实力,进而影响其拿地意愿与新开工决策,最终传导至房地产投资的整体走势。

正因如此,历史上10年期国债收益率的变动与商品房销售面积的走势高度相关,基本呈现出同频共振的特征。2013年于2017年的短暂背离,均是源于资金面的收紧。

聚焦于当前,商品房销售尚未出现趋势性变化,债市尚未进入趋势性拐点。

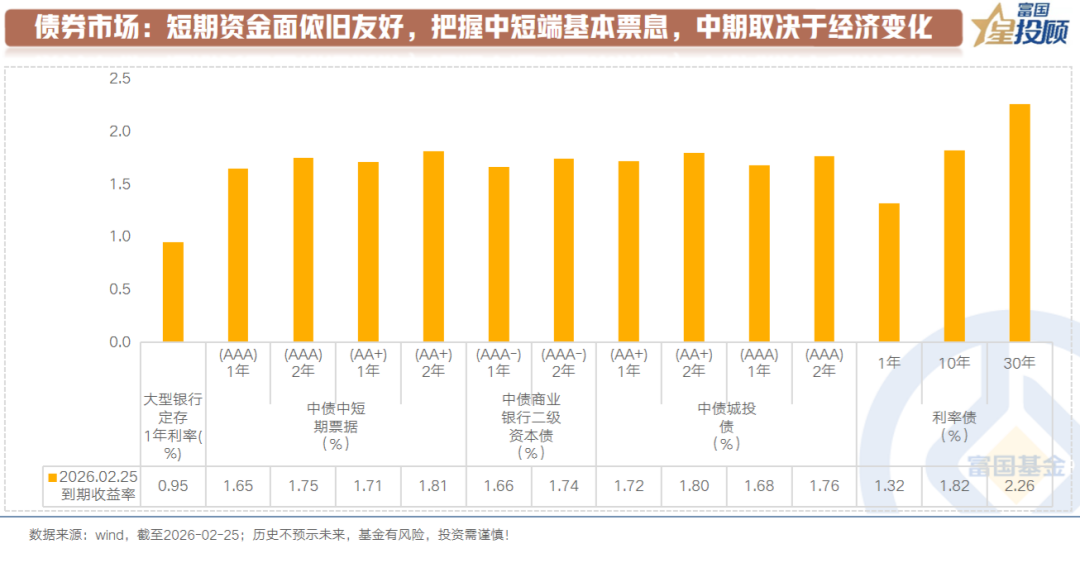

8)债券市场:短期资金面依旧友好,把握中短端基本票息,中期取决于经济变化

在基本面出现趋势性变化前,资金面环境依旧相对友好,底层逻辑是稳增长和配合财政发力。短中期资金面稳健偏宽松的预期较为坚挺。同时,短端品种久期短,对于利率波动的敏感性低,先把握中短端的基本票息。

中长期取决于反内卷和需求端政策的效果,需实时跟踪,对应变化。

$富国中证银行指数(LOF)C(OTCFUND|013330)$

#下个风口赛道是谁?##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。