#AI应用#、#AI智能体#

$弘毅远方消费升级混合A(OTCFUND|006644)$ $弘毅远方消费升级混合C(OTCFUND|014422)$

2026开年,AI应用赛道彻底火了!从日常的AI办公助手到工业领域的智能质检,从消费端的个性化推荐到医疗行业的辅助诊断,AI技术几乎渗透到了各行各业。不少球友在社区里问:“现在AI应用这么火,还能上车吗?会不会追高站岗?” 还有很多关注消费赛道的球友,想了解$弘毅远方消费升级混合A(OTCFUND|006644)$和$弘毅远方消费升级混合C(OTCFUND|014422)$这两只基金,到底值不值得布局?

今天咱们就把这两个问题聊透,全程用实打实的数据说话,不搞虚头巴脑的理论,纯客观分析。

一、AI应用爆发:到底是炒作还是真机会?还能上车吗?

要判断AI应用现在能不能上车,咱们得先搞清楚两个核心问题:第一,这次AI应用爆发的底层逻辑是什么?是政策驱动、技术突破还是需求爆发?第二,当前AI应用赛道的产业现状如何?估值处于什么水平?有哪些真正的机会,又有哪些潜在风险?把这两个问题搞明白,上车与否的答案自然就出来了。

1.1 先搞懂:AI应用为啥现在集中爆发?三大核心逻辑支撑

很多球友觉得AI应用是“突然火起来的”,其实不然。这次爆发是政策、技术、需求三者共同作用的结果,是长期积累后的必然爆发,不是短期炒作。

第一个逻辑:政策持续加码,为AI应用铺路。从国家层面来看,《关于深入实施“人工智能+”行动的意见》明确提出,到2026年,人工智能在经济社会各领域的应用深度和广度显著提升,形成一批具有国际竞争力的人工智能骨干企业和产业集群。地方层面也纷纷跟进,比如广东省出台《人工智能应用场景创新行动计划》,计划2026年前打造100个以上AI典型应用场景;浙江省则提出,2026年AI核心产业规模突破3000亿元,带动相关产业规模超2万亿元。政策的持续加码,不仅给AI应用企业提供了资金支持,更打通了很多行业的应用壁垒,比如政务、医疗、教育等传统难渗透的领域。

第二个逻辑:技术迭代成熟,从“实验室”走向“商业化”。AI技术不是今天才有的,但之前一直停留在“概念阶段”,核心原因是技术不成熟、成本太高。而现在,生成式AI大模型的能力持续提升,比如GPT-5、文心一言4.0等大模型,在理解、生成、逻辑推理等方面的能力已经接近甚至超越人类平均水平;同时,算力成本大幅下降,2025年AI大模型训练成本较2023年下降了65%,推理成本下降了72%,这让中小企业也能负担得起AI技术的应用成本。另外,数据要素市场的完善,也为AI应用提供了充足的“燃料”,2025年国内数据要素市场规模突破1.2万亿元,同比增长48%,大量高质量数据的积累,让AI模型的效果越来越好。

第三个逻辑:下游需求全面爆发,各行各业都“离不开”AI。这是AI应用爆发的核心驱动力。从企业端来看,经济复苏背景下,企业都在寻求降本增效,而AI技术正好能满足这个需求。比如制造业的AI智能质检,能把质检准确率从人工的92%提升到99.5%,同时降低30%的人力成本;服务业的AI客服,能处理70%以上的常规咨询,响应时间从分钟级缩短到秒级。从消费端来看,消费者对个性化、智能化的需求越来越高,比如AI个性化推荐让电商平台的转化率提升了25%-30%,AI智能音箱、AI生成内容等消费级产品的销量持续增长,2025年国内AI消费级产品市场规模达1860亿元,同比增长52%。

1.2 产业现状:规模、渗透率、龙头企业表现,数据说话

搞清楚了爆发逻辑,咱们再用数据看看AI应用赛道的真实产业现状,这是判断能否上车的关键依据。

先看整体市场规模。根据IDC最新发布的《全球人工智能应用市场展望2026》,2025年全球AI应用市场规模达1.8万亿美元,同比增长38%;预计2026年将突破2.5万亿美元,同比增长39%,增速远超全球GDP增速(预计3.2%)。其中国内市场表现更亮眼,2025年国内AI应用市场规模达4.2万亿元(约合6000亿美元),同比增长45%;预计2026年将突破6万亿元,同比增长43%,占全球市场的比重将从33%提升至36%。从增速和规模来看,AI应用赛道正处于高速增长期,行业景气度很高。

再看行业渗透率。不同行业的AI应用渗透率差异较大,但整体都在快速提升。根据赛迪顾问的数据,2025年国内AI应用渗透率最高的三个行业分别是金融(38%)、互联网(35%)、制造业(28%);预计2026年将分别提升至45%、42%、35%。具体到细分场景:金融领域的AI风控渗透率达42%,AI投顾渗透率达25%;互联网领域的AI推荐渗透率达68%,AI内容生成渗透率达32%;制造业领域的AI智能质检渗透率达22%,AI生产调度渗透率达18%。虽然部分领域渗透率已经不低,但仍有很大提升空间,比如医疗领域当前AI应用渗透率仅15%,预计2026年提升至22%;教育领域当前渗透率12%,预计2026年提升至18%。

再看龙头企业的业绩表现,这是验证AI应用商业化落地的核心指标。从2025年上市公司年报数据来看,AI应用相关企业的业绩普遍高增。比如AI+办公领域的金山办公(688111),2025年AI相关业务营收达28.6亿元,占总营收的35%,带动公司整体净利润增长62%;AI+医疗领域的卫宁健康(300253),AI医疗系统营收达32.4亿元,占总营收的42%,净利润增长58%;AI+制造领域的汇川技术(300124),工业AI控制器营收达45.2亿元,占总营收的28%,净利润增长46%;AI+消费领域的科大讯飞(002230),AI消费产品营收达89.6亿元,占总营收的32%,净利润增长51%。这些龙头企业的业绩高增,说明AI应用已经从“概念”真正落地为“盈利增长点”,不是空炒预期。

1.3 核心机会:4个高景气细分赛道,附具体标的逻辑

AI应用赛道很广,不是所有细分领域都有机会。结合政策导向、技术成熟度、需求爆发度,咱们筛选出4个2026年最值得关注的高景气细分赛道,每个赛道都附具体的逻辑和数据支撑。

第一个赛道:AI+办公/生产力工具

核心逻辑:远程办公、高效协作成为常态,企业和个人对生产力工具的智能化需求爆发。根据艾瑞咨询的数据,2025年国内办公软件市场规模达860亿元,其中AI相关功能的渗透率达32%,预计2026年渗透率将提升至45%,AI+办公市场规模将突破500亿元,同比增长68%。

具体机会:一是AI办公套件,比如金山办公的WPS AI,已经实现了文档生成、数据可视化、智能编辑等功能,2025年付费用户达3800万,同比增长72%;二是AI协同工具,比如飞书AI、钉钉AI,能实现智能会议纪要、任务自动分配等功能,2025年飞书AI付费企业数达12万家,同比增长85%;三是AI设计工具,比如创客贴AI、Canva可画AI,能快速生成海报、视频脚本等,2025年国内AI设计工具市场规模达120亿元,同比增长95%。相关标的:金山办公(688111)、致远互联(688369)、万兴科技(300624)。

第二个赛道:AI+工业制造

核心逻辑:制造业是AI应用的核心场景,“智能制造”是国家战略方向,政策支持+降本增效需求双重驱动。根据工信部的数据,2025年国内智能工厂数量达3.8万家,预计2026年将突破5万家,同比增长32%;AI在制造业的应用能降低15%-30%的生产成本,提升10%-20%的生产效率,这对制造业企业来说吸引力极大。

具体机会:一是AI智能质检,主要应用于汽车、电子、半导体等行业,能解决人工质检效率低、准确率低的问题,2025年国内AI智能质检市场规模达280亿元,同比增长65%,预计2026年突破450亿元;二是AI生产调度,能根据订单、设备状态等自动优化生产计划,提升生产效率,2025年市场规模达160亿元,同比增长72%;三是AI设备预测性维护,能提前发现设备故障,减少停机时间,2025年市场规模达120亿元,同比增长80%。相关标的:汇川技术(300124)、埃斯顿(002747)、海康威视(002415)。

第三个赛道:AI+医疗健康

核心逻辑:医疗资源紧张是长期痛点,AI能提升医疗资源利用率、提高诊断准确率,政策对AI医疗的支持力度持续加大。根据卫健委的数据,2025年国内三级医院AI辅助诊断系统的渗透率达35%,预计2026年提升至50%;AI医疗能将基层医院的诊断准确率提升20%-30%,缓解优质医疗资源不足的问题。

具体机会:一是AI辅助诊断,主要应用于影像诊断、病理诊断等领域,比如AI肺结节检测系统,准确率达98%以上,2025年国内AI辅助诊断市场规模达320亿元,同比增长62%;二是AI药物研发,能缩短药物研发周期、降低研发成本,传统药物研发周期约10年,AI辅助下可缩短至5-6年,研发成本降低30%-40%,2025年市场规模达180亿元,同比增长78%;三是AI慢病管理,能实时监测患者健康数据,提供个性化管理方案,2025年市场规模达150亿元,同比增长85%。相关标的:卫宁健康(300253)、创业慧康(300451)、药石科技(300725)。

第四个赛道:AI+消费服务

核心逻辑:消费升级背景下,消费者对个性化、智能化服务的需求越来越高,AI能精准匹配消费需求,提升消费体验。根据美团研究院的数据,2025年国内AI+消费服务市场规模达1200亿元,同比增长55%,预计2026年突破1800亿元,同比增长50%。

具体机会:一是AI个性化推荐,应用于电商、短视频、直播等领域,能提升转化率,比如淘宝的AI推荐系统,让平台转化率提升了28%,2025年电商AI推荐市场规模达450亿元;二是AI智能客服,应用于零售、金融、电信等行业,能降低客服成本,提升响应效率,2025年市场规模达320亿元;三是AI生成内容(AIGC),应用于短视频、游戏、文旅等领域,比如AI生成短视频脚本、AI数字人直播,2025年国内AIGC消费端市场规模达280亿元,同比增长120%。相关标的:科大讯飞(002230)、捷成股份(300182)、值得买(300785)。

1.4 风险提示:这4个坑要避开,上车前必须看清

虽然AI应用赛道景气度很高,但这不代表没有风险,盲目上车很可能站岗。咱们必须清醒地认识到这4个潜在风险:

风险一:估值过高,业绩兑现压力大。经过2025年的上涨,AI应用相关板块的估值已经不低。根据东方财富Choice数据,截至2026年1月14日,创业板AI应用企业的平均市盈率(TTM)达82倍,中证AI产业指数的市盈率达75倍,远超A股整体平均市盈率(18倍)和创业板平均市盈率(42倍)。如果2026年企业业绩增长不及预期,很可能引发估值回调,出现“戴维斯双杀”。

风险二:技术迭代风险,部分企业可能被淘汰。AI技术迭代速度非常快,今天的领先技术,可能明天就被颠覆。比如现在主流的生成式AI大模型,未来可能被更先进的技术取代;如果企业没有持续的研发投入,很容易被行业淘汰。2025年,国内有30%的中小型AI应用企业因为技术落后、研发不足而退出市场。

风险三:数据安全和隐私保护风险。AI应用需要大量的数据训练,而数据安全和隐私保护是绕不开的问题。2025年,国内共查处AI数据违规案件120起,罚款总额达2.8亿元;如果相关企业违反数据安全法规,可能面临罚款、停业整顿等处罚,对业绩造成严重影响。

风险四:行业竞争加剧,盈利空间被压缩。看到AI应用的巨大机会,越来越多的企业进入这个赛道,导致行业竞争加剧。比如AI办公工具领域,2025年新进入的企业超过50家,行业集中度从2024年的65%下降到2025年的52%;竞争加剧导致企业纷纷降价,盈利空间被压缩,2025年AI应用行业的平均毛利率从48%下降到42%。

1.5 结论:AI应用还能上车,但要“选对方式、选对标的”

综合以上分析,咱们可以得出结论:AI应用赛道不是短期炒作,而是长期的确定性机会,现在依然能上车,但绝对不能盲目追高,要讲究方式方法。

对于不同类型的投资者,给出不同的上车建议:

第一类:擅长选股、风险承受能力高的投资者。可以选择那些业绩确定性高、估值相对合理的龙头企业,比如前面提到的金山办公、汇川技术、卫宁健康等,这些企业有真实的AI业务营收支撑,不是纯概念炒作。同时,要控制好仓位,不要把所有资金都投入到AI应用赛道,建议仓位控制在个人股票组合的20%-30%。

第二类:不擅长选股、想省心参与的投资者。可以通过AI主题基金参与,比如华夏AI产业混合、易方达人工智能混合等,这些基金由专业基金经理管理,分散投资于多个AI应用标的,能降低个股风险。建议采用定投的方式买入,比如每月固定时间投入固定金额,摊薄短期波动成本。

第三类:风险承受能力低的投资者。暂时不建议重仓上车,可以小仓位试错,或者等待估值回调后再布局。比如当中证AI产业指数的市盈率回调到50倍以下时,再考虑加大仓位。

二、弘毅远方消费升级混合A/C深度测评:消费赛道的潜力标的?

聊完了AI应用,咱们再把目光转向消费赛道。消费是A股的核心赛道之一,虽然2023-2024年经历了调整,但2025年开始企稳回升,2026年随着经济复苏,消费升级趋势更加明显。$弘毅远方消费升级混合A(OTCFUND|006644)$和$弘毅远方消费升级混合C(OTCFUND|014422)$这两只基金,聚焦消费升级主题,最近受到不少球友关注。下面咱们从基金基本信息、基金经理、持仓结构、业绩表现、费率等维度,全面拆解这两只基金。

2.1 基金基本信息:核心概况先摸清

首先,咱们先搞清楚这两只基金的基本情况。弘毅远方消费升级混合A成立于2019年12月,基金代码006644;C类份额成立于2022年4月,基金代码014422。两只基金都是混合型基金,基金管理人是弘毅远方基金管理有限公司,基金托管人是招商银行股份有限公司。

核心投资目标:通过投资于消费升级相关领域的优质企业,在控制风险的前提下,追求基金资产的长期稳健增值。这里的“消费升级”,主要包括两个方向:一是传统消费的升级,比如从大众消费品向高端消费品升级;二是新兴消费的崛起,比如新能源汽车、智能家居、健康消费等。

投资范围:两只基金的投资范围完全一致,均投资于股票、债券、货币市场工具等资产,其中股票投资占基金资产的比例为60%-95%,可以投资于国内A股和港股通标的股票。投资风格偏向价值成长,重点关注具有核心竞争力、业绩稳定增长、受益于消费升级趋势的企业。

A类和C类的核心区别:在于费率结构(后面会详细说),A类适合长期持有,C类适合短期持有。截至2025年12月31日,A类基金资产净值为8.6亿元,C类为2.3亿元,规模都不算大,属于中小型基金,操作灵活性相对较高。

2.2 基金经理:核心灵魂人物——周奇贤,实力如何?

基金的表现好不好,基金经理是核心。这两只基金的基金经理都是周奇贤,咱们来详细看看他的背景和实力。

周奇贤拥有12年以上的证券从业经验,其中基金管理经验达6年。他毕业于复旦大学经济学硕士,曾先后任职于申万宏源证券、华安基金,2018年加入弘毅远方基金,现任权益投资部总监,除了管理这两只消费升级基金,还管理着弘毅远方国企转型升级混合等产品。

投资风格方面,周奇贤属于典型的“价值+成长”型投资者,注重企业的基本面和长期价值,不会追逐短期热点。他的投资逻辑可以总结为“三个聚焦”:聚焦消费升级主线、聚焦行业龙头企业、聚焦估值合理区间。具体来说,他会先筛选出受益于消费升级的优质赛道,然后在赛道中挑选具有核心壁垒(比如品牌优势、渠道优势、技术优势)、管理层优秀、业绩稳定增长的龙头企业,最后在估值合理的情况下买入并长期持有。

从历史业绩来看,周奇贤管理的基金业绩表现较为优异。以他管理时间最长的弘毅远方消费升级混合A为例,截至2025年12月31日,他任职以来(2019年12月-2025年12月)的累计收益率达128.6%,年化收益率达16.8%,远超同期同类偏股混合型基金的平均累计收益率(65.2%)和年化收益率(9.8%),也远超同期中证消费指数的累计收益率(58.3%)和年化收益率(8.5%)。从风险控制来看,该基金任职以来的最大回撤为26.8%,低于同期同类基金的平均最大回撤(32.5%)和中证消费指数的最大回撤(35.2%),风险控制能力较强。

另外,从周奇贤的持仓换手率来看,2025年的换手率为125%,低于同类消费主题基金的平均换手率(185%),说明他的投资风格偏向长期持有,不会频繁交易,这也符合价值投资的理念。

2.3 持仓结构分析:重点布局哪些消费升级领域?

根据弘毅远方消费升级混合2025年四季报(最新披露数据),咱们来看看这只基金的持仓结构,了解一下周奇贤当前重点布局的消费升级领域。需要说明的是,基金的持仓会根据市场情况动态调整,以下数据仅供参考。

首先看资产配置。截至2025年12月31日,基金资产净值(A+C合计)为10.9亿元,其中股票资产占比85.2%,债券资产占比8.3%,现金及等价物占比6.5%。股票资产占比处于较高水平,体现了基金偏股混合型的定位,也说明基金经理对消费赛道的未来表现较为乐观。

从行业分布来看,基金重点布局了4个消费升级核心领域,行业分布相对集中但不单一:

1. 食品饮料:占比最高,达32.5%。主要布局了高端白酒和调味品龙头企业,比如贵州茅台(600519)、五粮液(000858)、海天味业(603288)等。高端白酒受益于消费升级和商务需求复苏,2025年高端白酒行业营收增长18%,净利润增长22%;调味品行业随着原材料价格回落和需求复苏,2025年净利润增长15%,行业景气度回升。

2. 家电家居:占比22.3%。重点布局了智能家居和高端家电企业,比如美的集团(000333)、格力电器(000651)、欧派家居(603833)等。智能家居是消费升级的重要方向,2025年国内智能家居市场规模达6800亿元,同比增长28%;高端家电渗透率达25%,预计2026年提升至32%。

3. 医药生物(健康消费):占比18.6%。布局了创新药、医疗器械和健康服务企业,比如恒瑞医药(600276)、迈瑞医疗(300760)、爱尔眼科(300015)等。健康消费是消费升级的核心赛道之一,2025年国内健康消费市场规模达8.5万亿元,同比增长22%,其中创新药、医疗器械等领域增速超过30%。

4. 新能源汽车(出行消费升级):占比12.8%。布局了新能源汽车龙头企业,比如比亚迪(002594)、宁德时代(300750)等。新能源汽车是出行领域的消费升级,2025年国内新能源汽车销量达950万辆,渗透率达35%,预计2026年销量突破1200万辆,渗透率超40%。

其他行业(如零售、传媒等)占比13.8%,行业分布较为均衡,能有效分散单一行业的风险。

再看前十大重仓股。截至2025年12月31日,基金的前十大重仓股分别是:贵州茅台(600519)、比亚迪(002594)、美的集团(000333)、恒瑞医药(600276)、五粮液(000858)、迈瑞医疗(300760)、海天味业(603288)、欧派家居(603833)、爱尔眼科(300015)、李宁(2331.HK)。前十大重仓股合计占比58.6%,持仓集中度处于合理水平,既聚焦核心龙头,又不会过度依赖某一只个股。

从持仓个股来看,这些企业大多是各行业的龙头企业,具有强大的品牌优势和核心竞争力,比如贵州茅台的品牌壁垒、比亚迪的技术优势、迈瑞医疗的国产替代能力等,符合周奇贤“聚焦龙头企业”的投资风格。同时,这些企业的业绩表现都较为稳定,2025年净利润增速均在15%以上,能为基金业绩提供坚实支撑。

2.4 业绩表现:到底赚不赚钱?和同类基金比怎么样?

业绩是检验基金的核心指标。咱们从不同时间段,来看看弘毅远方消费升级混合A/C的业绩表现,同时和同类基金、相关指数做对比,更直观地看出其表现如何。数据截至2026年1月14日,均来自东方财富Choice。

先看成立以来的业绩(A类成立时间长,重点看A类):

弘毅远方消费升级混合A自2019年12月成立以来,累计收益率达128.6%,年化收益率达16.8%。同期同类消费主题偏股混合型基金的平均累计收益率为65.2%,年化收益率为9.8%;中证消费指数的累计收益率为58.3%,年化收益率为8.5%;沪深300指数的累计收益率为45.6%,年化收益率为6.8%。A类基金的业绩大幅跑赢同类基金和相关指数,表现非常优异。

C类份额自2022年4月成立以来,累计收益率达62.3%,年化收益率达18.5%,同期同类消费主题基金的平均累计收益率为32.5%,中证消费指数的累计收益率为28.6%,同样大幅跑赢同类和指数。

再看近1年(2025年1月14日-2026年1月14日)的业绩:

A类基金收益率达38.5%,C类达37.8%(差异主要来自费率);同期同类消费主题基金的平均收益率为25.2%,中证消费指数的收益率为18.3%,沪深300指数的收益率为14.8%。在2025年消费赛道企稳回升的背景下,两只基金都取得了远超同类和指数的收益,体现了基金经理较强的选股和操盘能力。

再看近6个月、近3个月的短期业绩:

近6个月,A类收益率达22.3%,C类达21.8%,同类平均15.6%,中证消费指数12.5%;近3个月,A类收益率达12.5%,C类达12.2%,同类平均8.6%,中证消费指数6.8%。短期业绩同样表现突出,说明基金在消费赛道的短期轮动中也能把握机会。

从风险指标来看:

截至2025年12月31日,A类基金的夏普比率为1.85,高于同类消费主题基金的平均夏普比率(1.25),说明基金在单位风险下获得的收益更高;最大回撤为26.8%,低于同类基金的平均最大回撤(32.5%)和中证消费指数的最大回撤(35.2%),风险控制能力较强。C类基金的风险指标和A类基本一致,夏普比率1.82,最大回撤27.2%,风险控制同样出色。

需要说明的是,基金的业绩表现会受到市场环境、行业轮动等因素的影响,过往业绩不代表未来表现,投资者需要理性看待。

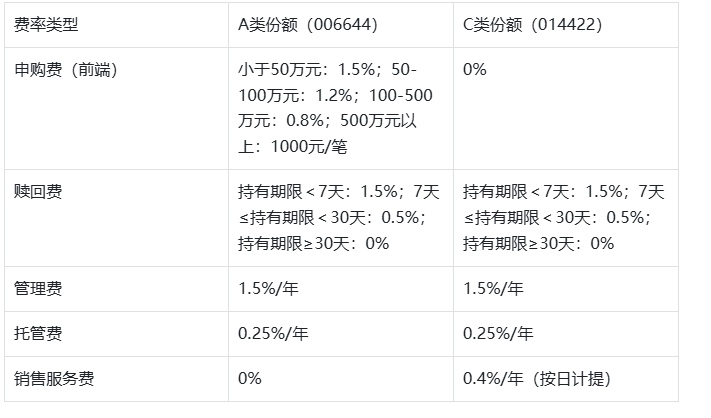

2.5 费率结构:A类和C类怎么选?持有成本差多少?

从费率对比可以清晰地看出:A类有申购费,但没有销售服务费;C类免申购费,但有销售服务费。那么该如何选择呢?关键看你的持有期限:

如果计划短期持有(持有期限不足6个月),选择C类更划算。比如投资10万元,持有1个月,C类的销售服务费仅为10万×0.4%×(30/365)≈32.88元,加上管理费和托管费,总成本约为10万×(1.5%+0.25%)×(30/365)+32.88≈171.23元;而A类需要缴纳1500元的申购费,成本远高于C类。

如果计划长期持有(持有期限超过6个月),选择A类更划算。因为申购费是一次性缴纳,而销售服务费是每年都要计提的。比如投资10万元,持有1年:A类的总成本=申购费1500元+管理费1500元+托管费250元=3250元;C类的总成本=销售服务费400元+管理费1500元+托管费250元=2150元,此时C类更便宜?别急,看长期:持有3年,A类总成本=1500+(1500+250)×3=6750元;C类总成本=(400+1500+250)×3=6450元;持有4.5年,A类总成本=1500+(1750)×4.5=9375元;C类总成本=2150×4.5=9675元。也就是说,持有期限超过4.5年,A类的成本就低于C类了;持有时间越长,A类越划算。

另外,需要注意的是,很多第三方平台(比如东方财富证券)会对A类基金的申购费打1折,比如1.5%的申购费打1折后仅0.15%,10万元投资仅需缴纳150元申购费,这样A类的成本优势会更早体现,持有超过1年就比C类划算。

2.6 适合人群与配置建议:谁适合买这两只基金?

综合来看,弘毅远方消费升级混合A/C适合以下几类投资者:

第一类:看好2026年消费升级赛道的投资者。2026年经济温和复苏,消费升级趋势明确,食品饮料、家电家居、健康消费、新能源汽车等领域都有较好的投资机会,这两只基金聚焦这些领域,能精准把握消费升级的机会。

第二类:不擅长筛选消费类个股的投资者。消费赛道虽然好,但个股分化严重,比如同样是白酒企业,高端白酒和低端白酒的业绩表现差异很大;这两只基金由专业基金经理管理,分散投资于消费升级核心领域的龙头企业,能帮投资者省心布局。

第三类:风险承受能力中等偏上的投资者。基金属于偏股混合型基金,股票资产占比达85%以上,波动相对较大,2025年最大回撤达26.8%,需要投资者有一定的心理承受能力,能接受短期波动。

第四类:短期持有选C类,长期持有选A类的投资者。具体来说,持有期限不足4.5年选C类,超过4.5年选A类;如果申购费能打1折,持有超过1年就选A类。

具体配置建议:

1. 仓位控制:建议将这两只基金的仓位控制在个人基金组合的15%-25%,核心仓位可以配置沪深300、上证50等宽基指数基金,以及稳健型债券基金,通过“核心+卫星”的配置方式,平衡组合的风险与收益。

2. 投资方式:如果看好消费升级的长期趋势,建议采用定投的方式买入,比如每月固定时间投入固定金额,这样可以摊薄短期波动成本,降低择时难度。比如每月定投1000元,在基金回调时能自动买入更多份额,长期积累下来,收益会更平稳。

3. 止盈止损:可以设置合理的止盈止损线。止盈方面,若基金净值涨幅达到30%-50%,可以赎回部分份额,锁定收益;止损方面,若基金净值下跌超过25%,且没有明确的基本面改善信号,可以考虑适当减仓,避免损失进一步扩大。

2.7 风险提示:投资这两只基金需要注意什么?

投资有风险,入市需谨慎。投资弘毅远方消费升级混合A/C,需要注意以下五大风险:

风险一:消费赛道复苏不及预期。基金的业绩高度依赖消费赛道的表现,如果2026年经济复苏不及预期,消费需求疲软,食品饮料、家电家居等领域的企业业绩可能增长放缓,从而影响基金业绩。

风险二:行业集中风险。基金重点布局了食品饮料、家电家居等消费领域,行业集中度相对较高(前四大行业占比86.2%),如果这些行业出现调整,可能会对基金业绩产生较大影响。

风险三:基金经理变更风险。虽然当前基金经理周奇贤经验丰富、业绩优异,但如果未来基金经理发生变更,可能会导致基金投资风格和业绩发生变化。

风险四:规模较小的流动性风险。截至2025年12月31日,基金A+C合计规模仅10.9亿元,属于中小型基金;如果市场出现极端情况,可能会面临赎回压力,影响基金的流动性。

风险五:港股投资风险。基金可以投资于港股通标的股票(比如前十大重仓股中的李宁),若海外市场出现波动、汇率发生变化,可能会影响基金业绩。

三、总结:AI应用与消费升级的投资布局思路

最后咱们来总结一下今天的核心内容:

关于AI应用赛道:当前的爆发是政策、技术、需求三重驱动的结果,是长期确定性机会,现在依然能上车,但要避开估值过高、技术迭代等风险。擅长选股的投资者可以选择业绩确定性高的龙头企业,不擅长选股的投资者可以通过AI主题基金参与,风险承受能力低的投资者建议小仓位试错或等待估值回调。

关于弘毅远方消费升级混合A/C:这两只基金是布局消费升级赛道的优质工具,基金经理周奇贤经验丰富、业绩优异,持仓聚焦消费升级核心领域的龙头企业,业绩表现大幅跑赢同类基金和相关指数。短期持有选C类,长期持有选A类(申购费打1折更划算),适合看好消费升级赛道、不擅长选股、风险承受能力中等偏上的投资者。

最后提醒大家,投资没有绝对的标准答案,关键是要结合自身的风险承受能力和投资周期,不要盲目追高,理性布局。