#把握科技主线#在投资领域,选对赛道和优质标的往往能事半功倍。工银战略新兴产业混合C(006616)作为一只聚焦人工智能、半导体、新能源等高成长赛道的偏股混合型基金,凭借其专业的基金管理团队和精准的投资策略,展现出独特的投资魅力与潜力。

年报季:业绩为王,CPO成焦点

年报季来临,市场风格逐渐从炒题材转向押业绩。在众多板块中,CPO(共封装光学)三剑客——新易盛、中际旭创、天孚通信备受瞩目。天孚通信发布的公告显示,2025年净利润最高预增60%,这一亮眼数据无疑为市场注入了一剂强心针。

从行业宏观数据来看,2025年全球CPO市场规模呈现出爆发式增长,狂飙117%,同时800G/1.6T交换机出货量大幅上涨212%。这一系列数据背后,是AI算力需求的急剧膨胀。随着人工智能技术的飞速发展,大模型的训练和推理对算力的要求越来越高,而CPO技术凭借其降低功耗、提升效率的显著优势,成为数据中心建设不可或缺的关键环节。

1.6T光模块:主流趋势,国内企业崛起

在AI算力的强劲驱动下,1.6T光模块正逐渐成为市场主流。国内企业在这一领域实现了技术与规模的双突破。CPO头部企业与英伟达等国际科技巨头紧密绑定,订单稳定且持续增长。新易盛和中际旭创在2025年均发布了业绩大幅预增公告,这不仅体现了企业自身的强大实力,也反映出整个CPO产业链的高景气态势。

展望2026年,1.6T模块的需求和价值有望进一步暴涨。然而,产能却难以在短期内跟上需求的步伐,涨价缺货将成为行业常态。这种供需失衡的局面,无疑为已经布局其中的企业带来了巨大的发展机遇。工银战略新兴产业混合C(006616)敏锐地捕捉到了这一趋势,重仓持有新易盛、中际旭创、天孚通信这三只CPO核心股,直接坐享需求爆发带来的红利。

光通信:AI算力中的价值扩张赛道

在AI算力的版图中,光通信是一条价值量持续扩张的赛道。当前,算力已成为衡量大模型差距的核心指标,随着算力基建的大规模增长,市场对2026年1.6T光模块的需求不断上修。这不仅为相关企业带来了业绩增长的确定性,也推动了板块估值的提升。

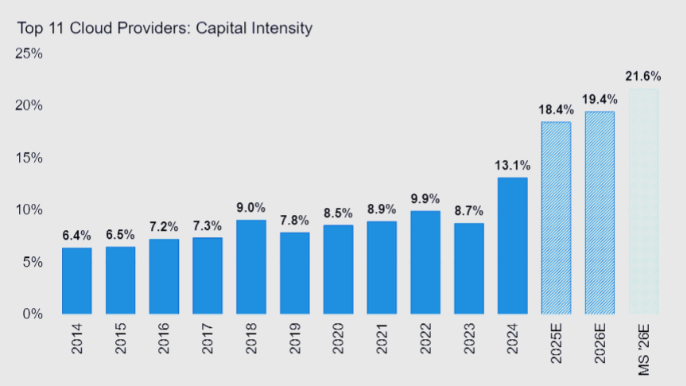

考虑到2026 - 2027年是光模块的交付大年,头部厂商凭借其规模效应和供应链优势,市场份额有望进一步扩大。近期海外云厂商2025年四季度业绩披露完毕,尽管资本投入的加大引发了美股市场对其利润率的担忧,导致股价表现不佳,但各厂商云收入仍维持高增速,对AI商业化充满信心。这进一步证明了AI算力需求的真实性和可持续性,也为光模块行业的发展提供了坚实的市场基础。

长期视角:AI算力驱动下的持续成长

自2010年以来,AI模型的训练算力以每年4 - 5倍的速度增长。截至2025年,训练一个前沿模型的资本开支投入规模已经达到数十亿美金量级,且这一趋势尚未有放缓的迹象。2025年,大模型天量的tokens消耗进一步确认了AI需求的真实性,并打开了更大的想象空间。大模型能力从量变到质变的飞跃,以及多模态模型的渐入正轨,都将持续推动AI算力需求的增长。

随着AI大模型产品力的不断巩固,潜在货币化空间持续提升,算力所对应的资本开支约束被不断放宽。未来两年,AI算力的总通信带宽需求将大幅扩张,预计光模块行业增速将持续快于AI资本开支增速。这主要得益于高速率光模块出货量的增加,以及光模块客户粘性高、市场格局可控等特点。头部厂商在大量交付在即的情况下,规模效应和供应链优势将进一步放大,龙头公司份额有望整体上行。

此外,过去两年CPO一直是光模块公司重要的中期潜在利空因素,并反映在估值中。但随着时间推移,光模块头部公司参与CPO产业链的概率不断提升,这为行业带来了新的增长点和估值提升空间。

工银战略新兴产业混合C(006616)由夏雨、马丽娜管理,以重仓硬科技龙头、布局产业趋势为核心策略。在当前AI算力需求爆发、CPO产业链高景气的背景下,该基金凭借其精准的持仓布局,有望为投资者带来丰厚的回报。

十大持仓 ,CPO三剑客(新易盛,中际旭创,天孚通信),占比较高。

对于看好人工智能、半导体、新能源等高成长赛道的投资者来说,工银战略新兴产业混合C(006616)无疑是一个值得重点关注和配置的优质选择。让我们携手搭乘这趟科技快车,共享时代发展的红利。

@工银瑞信基金

$工银战略新兴产业混合C(OTCFUND|006616)$

$工银战略新兴产业混合A(OTCFUND|006615)$