#11月基金投资策略#11月通常处于经济数据披露的密集期,要密切关注宏观经济数据,如GDP增速、通货膨胀率、PMI等,以此判断经济所处周期。当前,政策对科技产业的支持力度持续加大,旨在推动产业升级和经济结构转型。集成电路作为科技产业的核心基础,是政策重点扶持领域。例如,国家出台的一系列税收优惠、研发补贴政策,为集成电路企业降低成本、提高研发投入提供了有力支持。从政策导向来看,布局集成电路产业相关基金符合长期发展趋势。

财通集成电路产业股票C基金(代码:006503)在当前市场环境下,可作为投资者适度参与权益机会的有效配置工具,其核心价值在于精准聚焦半导体产业链,深度受益于国产替代与算力升级的双轮驱动,并展现出优异的历史业绩与风险控制能力。该基金由具备微电子专业背景与TMT行业研究经验的基金经理金梓才管理,其自2018年10月18日任职以来,任职期内收益率达243.43%,管理持续稳定,为基金的战略执行提供了可靠保障。

在政策红利契合度方面,该基金高度契合国家半导体自主化战略。2025年以来,政策支持持续加码,包括工信部印发《国家汽车芯片标准体系建设指南》、商务部对美成熟制程芯片展开反倾销调查、《超长期国债政策》强制要求设备更新国产化率超80%等,系统性推动设备、材料及核心芯片环节的国产化进程。基金重点布局的算力、AI应用与半导体领域,正是政策密集支持的方向,且2025年7-9月金融支持与人才培育政策频出,11月IC China2025博览会的举办进一步强化了产业景气度预期。

从其行业竞争力来看,基金通过全产业链深度布局强化业绩韧性。其前十大重仓股合计占比达85.30%,覆盖工业富联(10.04%)、生益科技(10.02%)、中际旭创(9.37%)等半导体产业链各环节龙头,这些企业均在AI服务器、高端PCB、光模块等细分领域具备扎实业绩支撑与技术壁垒。这种集中配置策略使其能够充分受益于国产替代加速(如设备国产化率目标从2020年15%提升至2025年30%)及AI算力需求爆发(2024年全球AI芯片市场规模达450亿美元,中国占比30%)带来的行业红利。

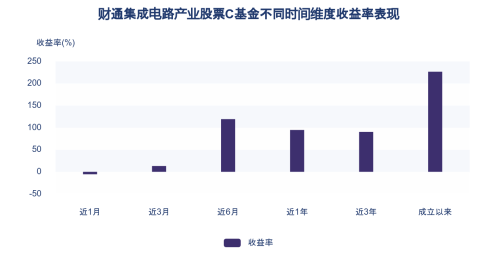

在波动控制与风险收益优化上,该基金展现出“高收益低波动”特性,适配平衡型投资者需求。截至2025年11月12日,其近一年收益达83.97%,近三年收益99.73%,长期表现突出;尽管近期市场波动加剧,但其近六月收益率仍高达119.33%,近三月收益13.17%,凸显其在波动中的反弹能力与增长动能。此外,其C类份额免申购费、持有满30天免赎回费的费率结构,进一步降低了投资成本,增强长期配置性价比。

综上,该基金凭借对政策驱动赛道的深度绑定、全产业链龙头布局带来的业绩韧性、以及出色的风险收益比,为投资者在11月市场波动中提供了布局半导体权益机遇的高效工具。

行业竞争力与政策红利契合度——行业竞争力:全产业链深度布局强化业绩韧性

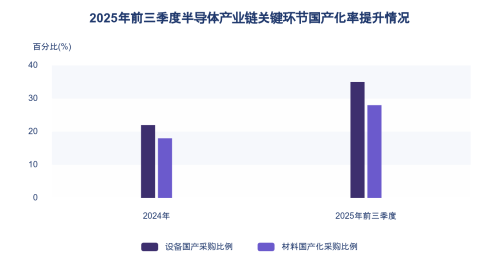

财通集成电路产业股票C基金通过系统性覆盖半导体产业链上游材料、中游制造至下游应用,构建了深度的全链条布局,这显著增强了其在高波动市场中的业绩韧性。基金持仓紧密围绕通信设备、电子元器件等关键环节,其投资策略与国内半导体产业协同发展格局高度契合——上游原材料与零部件部分产品已达国际先进水平,中游设计、制造、封装测试环节的中芯国际、华虹宏力、长电科技等企业在产能与工艺上取得显著进步,下游消费电子、通信设备、汽车电子等领域则具备较强市场竞争力。这种全产业链覆盖使基金能够有效捕捉各环节技术突破带来的增长机会,例如2025年前三季度国产设备采购占比从22%提升至35%,材料国产化率从18%增至28%,凸显出本土产业链竞争力持续强化。

在AI算力与高性能计算需求爆发的背景下,基金对算力升级赛道的聚焦进一步巩固了其行业竞争力。AI硬件驱动半导体产业革新,XPU等定制化芯片需求激增,2027年AI及相关网络营收预计从当前150-200亿美元跃升至600-900亿美元;HPC与服务器在2025年成为企业计算升级核心驱动力,推动GPU、CPU、内存及专用存储元件需求持续攀升。基金布局的国产算力芯片设计能力已处于全球第一梯队,虽然先进制程产能受海外设备限制,但AI PCB、高速CCL材料等配套产业链已实现高端市场份额快速扩张,胜宏科技、生益科技等厂商以及深南电路、兴森科技等载板产能建设为国产算力奠定基础。这表明基金通过全链条深度绑定,在算力基础设施迭代中获得了先发优势。

在算力升级与国产替代双轮驱动下,政策红利对基金长期增长的催化作用明确。国家人工智能产业投资基金的设立标志AI芯片成为重点赛道,国产算力芯片迎来“政策+需求”双击;工信部目标2027年实现城域算力中心光层单向时延<1毫秒、400Gbps出口部署率≥50%,拉动服务器与网络芯片需求。基金布局的AI芯片、先进封装契合“摩尔定律第二增长曲线”,2.5D/3D封装需求爆发甚至出现“一片难求”。随着数字经济、智能网联汽车等战略产业为国产芯片创造庞大应用场景,基金在政策引导的技术突破与市场验证闭环中,有望持续获得增长动能。

波动控制成效:高夏普比率凸显风险收益优化能力

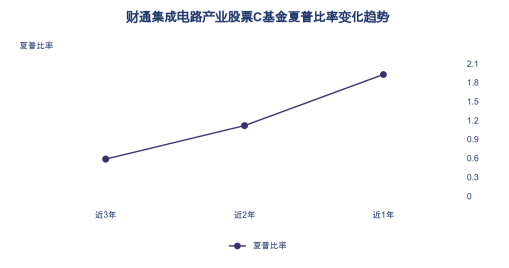

财通集成电路产业股票C基金在半导体这一高波动性行业中,展现出显著的风险收益优化能力。其近一年夏普比率高达1.94,显著优于88%的同类产品,表明基金在承担单位风险的情况下能够获得较高的超额收益。这一优异的夏普比率印证了基金管理人在控制风险的前提下实现高回报的优秀风险管理能力。从更长期限看,基金近两年和近三年的夏普比率分别为1.13和0.60,虽随市场周期有所波动,但持续优于市场平均水平,凸显其风险调整后收益的稳定性。

在波动控制方面,基金的表现具有阶段性特征。尽管其近一年最大回撤为-30.33%,反映了半导体行业固有的高波动性,但进入2025年以来,最大回撤已显著收窄至12.34%。这一数据相较于动辄回撤20%以上的同类基金,展现出更强的抗跌性和波动控制成效,说明基金管理人在近期市场环境中提升了风险应对能力。进一步从波动率角度看,基金过去一年份额净值增长率标准差为2.67%,虽高于业绩比较基准的1.45%,但在获取较高收益的同时,保持了相对稳定的风险波动,体现了基金管理人较好的风险控制能力。

基金能够实现风险与收益的平衡,得益于其严格的投资纪律和主动的风险管理工具运用。根据基金合同约定,其保持不低于基金资产净值5%的现金或高流动性债券,以保障资产流动性。同时,基金采用股指期货以套期保值为目的进行交易,在风险可控前提下管理投资组合的系统性风险,这为其在半导体行业的高波动环境中实现相对平稳回报提供了机制保障。

流动性管理优势:个人投资者主导增强情绪稳定性

财通集成电路产业股票C基金的持有人结构呈现出鲜明的个人投资者主导特征,个人投资者持有份额占比高达91.84%,而机构投资者占比仅为8.16%。这一结构特征对基金的流动性管理和情绪稳定性产生了积极影响。个人投资者通常具有更长的投资视野和更稳定的持有行为,有助于降低因机构大额申购赎回引发的短期流动性冲击,从而平滑基金净值波动。

高个人投资者占比与基金的费率设计形成了良性互动。作为C类份额,该基金免申购费且持有满7天免赎回费的特性,本就针对有中短期配置需求的个人投资者。这种资金进退的灵活性,反而在一定程度上缓解了集中赎回压力,因为投资者可以根据自身资金需求灵活安排,避免了因费率约束而被迫在特定时点集中赎回的行为。

需要明确的是,尽管基金通过上述机制在一定程度上优化了风险收益特征,但其本质仍是股票型证券投资基金,预期收益和风险水平高于混合型、债券型和货币市场基金。这种风险属性与平衡型投资者追求的“适度参与权益机会”的需求存在一定张力,投资者在配置时需充分认知其波动特性,并做好风险预算管理。

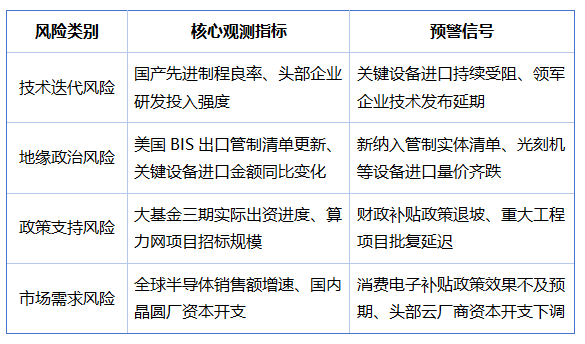

舆情、政策与风险提示

当前政策环境对半导体产业的支持具有明确延续性,国家层面通过《国家汽车芯片标准体系建设指南》等政策强力推进重点领域芯片国产化率提升,并设定了具体目标,如要求车企在2025年实现国产化率超30%。

技术迭代是颠覆行业格局的核心变量。尽管AI推理需求预计将以每年超过80%的速度增长,驱动高性能计算芯片需求爆发,但国产芯片在先进制程上仍面临严峻挑战。海外人工智能芯片占据绝对领先地位,而国内在7nm及以下先进逻辑芯片的代工能力若无法匹配高达3.4万片/月的测算需求,将构成显著的技术实现风险。此外,集成电路行业技术迭代快、研发投入巨大,资源日益向头部企业集中,若基金持仓企业在技术路线选择上出现误判或研发失败,将直接冲击其竞争力与基金净值。

对于中高风险偏好投资者,可以将财通集成电路产业股票C基金作为科技成长端的核心配置,仓位控制在个人权益类资产的30%-50%,既能充分参与半导体行业成长红利,又避免单一产品波动影响整体组合稳定性。在此基础上,可采用"固收60%+成长40%"的均衡配置框架,将该基金作为成长端重点配置,有效匹配平衡型风险偏好并响应"十五五"规划对科技发展的战略导向。

具体操作上,推荐采用"周定投+大跌手动补仓"的渐进式策略以优化波动环境下的参与方式。定期定额投资可自动执行周投、月投或季投,有效摊薄持仓成本并适应无时间盯盘投资者的需求;@财通基金