#11月基金投资策略#在全球经济格局深度重构的背景下,投资者正面临前所未有的资产配置挑战。一方面,固收类资产收益率持续走低,难以满足通胀保护需求;另一方面,权益市场尤其是科技板块波动加剧,政策驱动与外部冲击并存。2025年11月市场呈现出典型的结构性行情特征:科技板块在美股下跌和北向资金流出压力下出现回调,但随后又因政策利好重新反弹。

一、11月市场波动特征与驱动因素

1. 市场整体表现与特征

2025年11月A股市场呈现明显的"过山车"特征,上证综指在11月14日午后出现单边跳水,从日内高点回落近百点,跌幅达0.97%。随后市场情绪企稳,11月25日科技与资源板块领涨,市场整体上涨,显示投资者情绪较为敏感,对内外部因素反应迅速。

市场波动主要源于以下四大因素:

外部冲击:美股科技股(如英伟达)大跌引发A股相关板块跟风调整 。11月13日纳斯达克100指数下跌2.13%,其中AI芯片龙头英伟达跌幅达3.78%,云计算板块集体下挫,这种调整压力传导至A股市场。

政策预期落空:11月20日LPR报价连续第6个月维持不变,市场期待的货币宽松政策未落地,估值扩张逻辑受冲击 。此外,11月底即将公布集成电路税收优惠企业名单,政策不确定性影响市场情绪。

资金面变化:北向资金单日净卖出超400亿元 ,主力资金从半导体等高弹性板块撤离,形成"下跌 - 卖出 - 再下跌"的负反馈循环。同时,内资转向医药、软件等政策受益领域,呈现明显的板块轮动特征。

技术面破位:上证指数失守60日均线这一关键"生命线",跌破3854点关键支撑位,技术面的破位加剧了市场抛售压力 。

尽管存在波动,但11月制造业PMI为50.6%(较10月上升0.2个百分点),连续3个月位于扩张区间,显示中国经济基本面稳健向好。高技术制造业PMI达53.8%,远高于制造业总体水平,产业升级态势明显,为科技板块提供了长期支撑。

2. 行业分化与资金流向

11月市场呈现典型的"一九行情":10%的股票上涨,90%的股票下跌。科技板块内部出现明显分化,AI算力、半导体等前期热门板块因外部冲击出现回调,但随后又因政策利好重新反弹。资金流向呈现以下特点:

内资与外资策略分歧:北向资金在11月上半月大幅流出半导体板块(如减持工业富联28.6亿元、寒武纪14.93亿元),但11月21日主力资金又净流入科技板块(如AI、CPO),显示内资对政策驱动的长期信心。

科技板块内部轮动:资金从半导体设备、材料等上游环节向存储、AI应用层转移。11月3日北向资金减持半导体板块,但随后内资又在11月25日重新加仓,显示市场对科技板块仍保持高度关注。

这种市场环境为投资者提供了难得的布局机会,尤其是对政策驱动的科技板块而言。在波动中寻找结构性机会,而非追求"躺赢赛道",将成为未来一段时间内资产配置的核心策略。

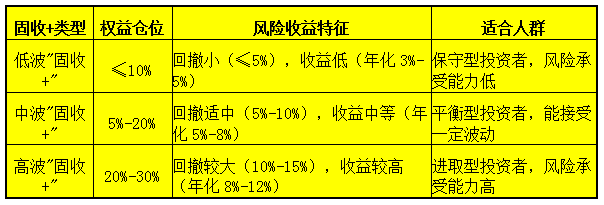

面对市场波动,投资者需要在固收与权益之间找到平衡点,而非简单地选择单一资产。固收+策略成为当前市场环境下兼顾安全性与收益性的优选方案,主要分为低波、中波和高波三类:

二、财通集成电路产业股票C基金测评分析

在此环境下,财通集成电路产业股票C基金(代码006503)凭借其聚焦国产替代和算力升级的投资策略,成为把握科技长周期机遇的重要工具。

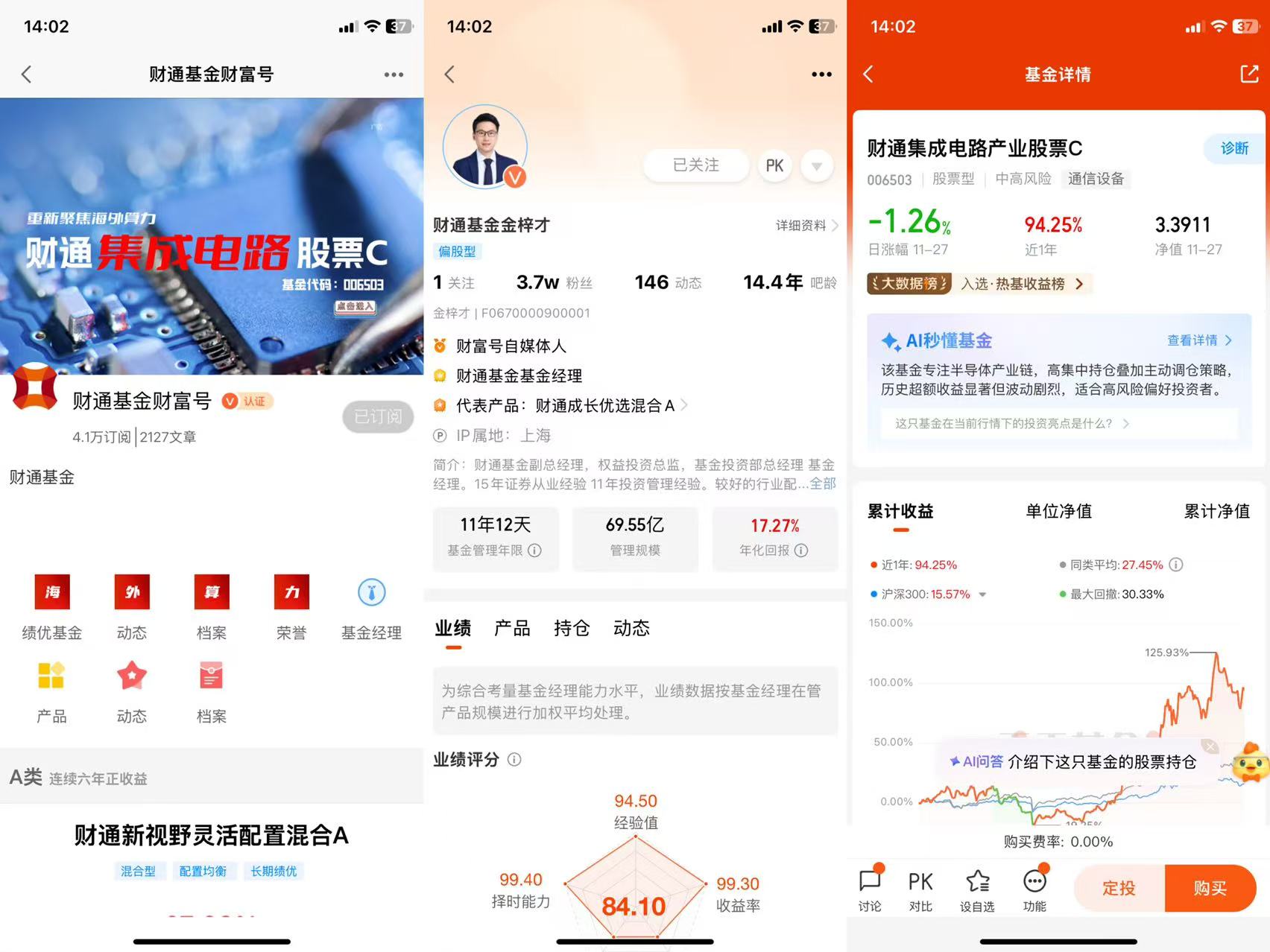

财通集成电路产业股票C基金(代码006503)由金梓才管理,成立于2018年11月29日 ,是一只专注集成电路产业链的股票型基金,股票仓位高达80%-95%,投资于集成电路产业主题相关证券的比例不低于非现金基金资产的80%。该基金在2025年11月市场波动中表现亮眼,是把握科技长周期机遇的重要工具。

1. 基金历史业绩

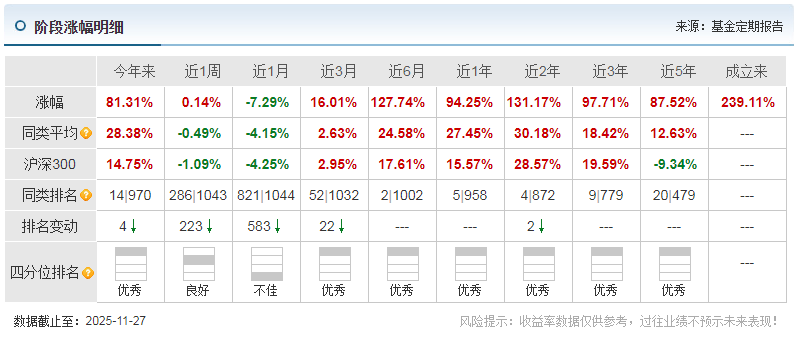

财通集成电路产业股票C基金历史业绩表现:

近一年(截至2025年11月27日)收益率达94.25%,同类排名前1%(5/958)

近半年收益率127.74%,近一季度16.01%,显示高弹性特征

2025年11月28日净值增长率为5.13%,位居当日基金净值增长率排行榜前列

2. 持仓结构与投资策略

财通集成电路产业股票C基金的持仓结构与投资策略呈现以下特点:

前十大重仓股分析(2025年三季度):

工业富联(10.04%):全球领先的电子制造服务商,AI服务器代工商

生益科技(10.02%):覆铜板龙头企业,受益于AI服务器需求增长

生益电子(9.75%):高端PCB制造商,卡位算力基础设施建设

中际旭创(9.37%):光模块龙头企业,受益于AI算力需求爆发

深南电路(8.25%):高端PCB制造商,受益于AI服务器和汽车电子需求

沪电股份(8.05%):PCB制造商,受益于AI服务器需求增长

中材科技(8.00%):新材料企业,受益于国产替代和算力升级

鼎泰高科(7.97%):半导体设备零部件供应商,受益于国产替代

新易盛(7.94%):光模块企业,受益于AI算力需求增长

中微公司(7.75%):半导体设备龙头,受益于国产替代和线宽小于130nm的税收优惠政策

行业分布特点:

制造业占比高达85.32% ,高度聚焦集成电路产业链

建筑业占比4.72% ,工业占比1.35% ,其他行业占比8.63%

前十大重仓股合计占比约60% ,持仓相对集中但分散于不同细分领域

投资策略特点:

行业轮动为核心 ,聚焦科技、周期、消费领域

科技领域布局精准,从国产替代和算力升级两大方向出发

基金经理金梓才为半导体科班出身 ,上海交通大学微电子学硕士,对产业趋势有深刻理解

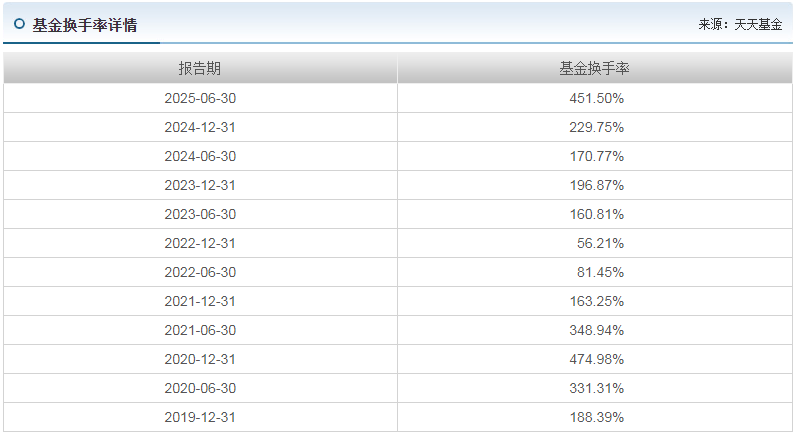

换手率较高,2025年三季度换手率达228.7%,历史最高达474.98%,显示高频率调仓特点

3. 基金经理能力评估

金梓才作为财通基金副总经理、权益投资总监、基金投资部总经理,其投资能力值得肯定:

管理经验丰富:自2014年加入财通基金,历任基金经理、基金投资部副总监等职,2023年9月升任副总经理

投资业绩优异:代表产品财通价值动量混合任职回报率达316.41%,长期年化回报率约12.48%

投资风格鲜明:以行业轮动为核心,擅长科技、周期、消费领域,2024年转向算力基建实现业绩反弹

"一拖多"管理问题:目前管理8只基金,规模约57.48亿元 ,存在精力分散风险

金梓才的投资理念:从中观产业趋势出发,结合政策导向与微观个股(超额收益),偏好大盘风格,行业采用金融+科技哑铃型配置。2025年市场环境下,其关注流动性驱动行情,强调半导体周期有望在第四季度见底。

三、未来市场展望

集成电路产业前景广阔:根据2025年11月政策导向,集成电路产业将长期受益于国产替代和算力升级。国务院在11月20日提出"加快场景培育和开放推动新场景大规模应用",为集成电路产业提供了政策支持。

AI算力需求持续增长:随着AI大模型、智能驾驶等新技术爆发,算力需求呈现几何级数增长。2025年全球AI服务器出货量预计突破250万台,对应的全球AI服务器年用铜量将从3万吨飙升至22.5万吨,为相关产业链公司带来业绩增长。

国产替代进程加速:2025年税收优惠清单需企业于11月30日后查询结果,政策落地前的不确定性导致资金在11月上半月流出半导体板块,但随着政策落地,国产替代进程将进一步加速。

当前市场正处于政策驱动与外部冲击的博弈期,11月制造业PMI为50.6% ,连续3个月位于扩张区间,显示经济基本面稳健向好。但科技板块因美股下跌和北向资金流出出现回调,随后又因政策利好重新反弹,呈现明显的结构性行情特征。在此环境下,财通集成电路产业股票C基金凭借其专注集成电路产业链的投资策略,成为把握科技长周期机遇的重要工具。

最重要的是,应避免盲目追高或恐慌卖出,而是以长期视角把握科技长周期的投资机遇。在当前市场环境下,投资者应认识到没有"绝对安全"的配置,只有适配自己风险偏好的产品组合。财通集成电路产业股票C基金作为科技主题基金,虽然风险较高,但其聚焦的集成电路产业链是科技长周期的核心赛道,有望为投资者带来长期回报。通过"核心+卫星"的配置策略,分批建仓与动态调整,投资者可以在稳守固收基金的同时,不错过权益投资机会,实现资产的稳健增长。@财通基金

$财通集成电路产业股票C(OTCFUND|006503)