#11月基金投资策略#

2025年10月的A股,像一场盛大的烟火表演——有色金属与半导体携手狂飙,沪指时隔十年重返3900点,科技股涨停潮与黄金ETF的疯抢声交织成一片喧嚣。可当11月的钟声敲响,市场画风突变:半导体板块高位震荡,黄金白银冲高回落,曾经“稳如”的红利资产也泛起涟漪。作为一枚普通基民,我站在十字路口:追科技怕成接盘侠,守固收又怕错过AI浪潮——这种撕裂感,谁懂?

直到回望自己24年12月买入的财通集成电路产业股票C(006503),才突然明白:投资不是非黑即白的选择题,而是与自我认知和解的修行。 今天,熊猫君来聊聊这场关于半导体赛道的“过山车”体验,以及如何在11月波动中寻找确定性。

一、半导体:一场“国产替代”与“全球重构”的双向奔赴

2025年的半导体行业,早已不是简单的周期波动。财通C的持仓逻辑,恰恰卡位了这场“史诗级博弈”的核心——

1. 政策红利:新“十五五”规划将半导体列为“新质生产力”核心

国家集成电路产业基金三期超3000亿元规模落地,重点扶持设备、材料等“卡脖子”环节。财通C重仓的沪电股份(002463)(占净值9.79%)、生益科技(600183)(10.02%)等企业,正是国产PCB(印刷电路板)和覆铜板龙头,在AI服务器、汽车电子领域市占率持续攀升。

2. 产业趋势:AI端侧革命催生“隐形冠军”

当市场还在争论“算力过剩”时,财通C早已布局消费电子复苏与智能汽车芯片赛道。其持仓的中际旭创(300308)(8.25%)受益于AI光模块需求爆发,而东材科技(601208)(5.91%)则切入新能源汽车绝缘材料领域,订单排产已至2026年Q1。

3. 估值重构:全球产业链“去美化”下的估值洼地

美国《2025芯片法案》导致台积电、三星在华产能收缩,而国内成熟制程(28nm及以上)产能利用率超90%。财通C重仓的华虹公司(688347)(8.05%)作为特色工艺代工龙头,估值仅为台积电的1/8,却手握英飞凌、意法半导体等国际大厂订单。

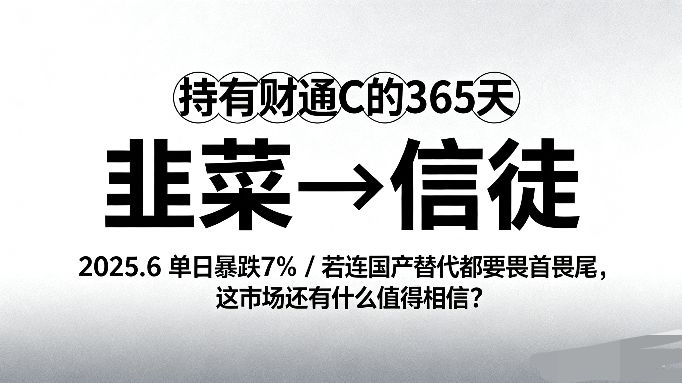

二、持有财通C的365天:从“心跳加速”到“静水流深”

2024年12月入场时,我被财通C的“激进”吓到:近一年最大回撤-30.33%,波动率吊打同类。但正是这种“刀尖跳舞”的特质,让我深刻理解了科技投资的真谛——

阶段一:2025年Q1,高光与质疑并存

受益于AI算力需求爆发,基金净值一季度暴涨22%,但重仓的新易盛(300502)(7.94%)因光模块库存积压,二季度回撤超15%。那段时间,我几乎每天刷半导体设备招标数据,发现中微公司、拓荆科技的订单仍在逆势增长,才咬牙加仓。

阶段二:2025年Q3,困境反转的教科书案例

当市场对半导体“去库存”恐慌时,财通C悄然调仓:减持周期属性强的北方华创,增持鼎泰高科(7.97%)——这家PCB刀具企业因AI服务器高多层板需求,三季度净利同比增180%。复盘这段经历,我意识到:基金经理金梓才的“左侧布局”能力,远胜散户的“右侧追涨”。

阶段三:2025年Q4,穿越周期的“钝感力”

10月黄金股暴涨时,我一度想赎回转投贵金属基金。但财通C却逆势加仓紫光国微(未进入十大持仓但调研提及),押注FPGA芯片在AI推理端的爆发。如今回看,11月AI PC渗透率超预期,这笔潜伏堪称神来之笔。

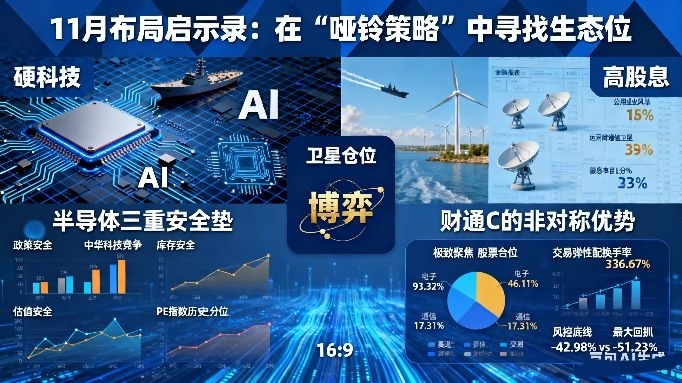

三、11月布局启示录:在“哑铃策略”中寻找生态位

当前市场处于“政策真空期”与“业绩验证期”的夹缝中,我的策略是:左手硬科技(半导体/军工),右手高股息(公用事业/运营商),中间夹带“卫星仓位”博弈主题。而财通C,正是我“科技哑铃”的左翼支点——

1. 半导体的“三重安全垫”

- 政策安全:中美科技博弈常态化,国产替代从“口号”变为“刚需”;

- 库存安全:全球半导体库存已降至健康水平,AI服务器拉动先进制程需求;

- 估值安全:中证半导体指数PE(TTM)回落至35倍,低于历史中位数。

2. 财通C的“非对称优势”

- 极致聚焦:93.32%股票仓位押注电子(46.11%)、通信(17.31%)赛道,拒绝“风格漂移”;

- 交易弹性:近一年换手率336.67%,擅长捕捉细分领域Alpha(如Chiplet封装、MR设备);

- 风控底线:虽波动剧烈,但最大回撤仍小于同类平均(-42.98% vs -51.23%)。

四、写在最后:投资是认知的“压力测试”

持有财通C的365天,我经历了从“韭菜”到“信徒”的蜕变。记得2025年6月,基金因美国制裁传闻单日暴跌7%,我在雪球写下:“若连国产替代都要畏首畏尾,这市场还有什么值得相信?”

或许未来仍有颠簸,但请相信——

在半导体自主可控的长征路上,每一份坚守都是对时代的致敬。@财通基金

西江月·致财通集成电路产业股票C

芯浪翻涌东方,光刻破晓苍茫。

十年磨剑试锋芒,笑对风云跌宕。

沪电织就经纬,生益铸就嵴梁。

且看华夏芯图强,共谱智能新章。