#11月基金投资策略#

一、2025 年 11 月集成电路行业的核心投资背景

2025 年三季度全球半导体行业呈现 “结构性复苏” 特征:全球半导体市场规模同比增长 8.2% 至 1280 亿美元,但分化显著 —— 成熟制程芯片(28nm 及以上)需求同比增长 22%,而先进制程(7nm 以下)仅增长 3.5%。国内市场表现更为突出,1-9 月集成电路产业销售额达 7820 亿元,同比增长 15.3%,其中设计、设备、封测环节增速分别达 21%、35%、12%。

11 月作为行业关键窗口期,多重催化剂形成共振:政策端 “十四五” 半导体产业规划中期评估落地,明确 2025 年关键芯片自主供应占比目标提升至 65%;需求端 AI 服务器、智能汽车等下游应用进入旺季;产业链端国产设备验证加速。财通集成电路产业股票 C(006503)作为聚焦该赛道的主题基金,其持仓结构与行业趋势的契合度值得深入拆解。

【数据来源:2025 年 1-9 月中国半导体行业协会报告、中芯国际等上市公司三季报、财通基金 2025 年三季报。】

二、2025 年 11 月布局集成电路的五大核心逻辑

(一)政策刚性支撑:自主可控目标下的订单红利

国内政策形成 “顶层规划 + 地方落地 + 资金扶持” 的三重支撑体系:

国家层面硬性指标:工信部 10 月 28 日发布的《半导体产业中期评估报告》明确,2025 年国内汽车芯片、工业控制芯片自主供应占比需分别达 50%、60%,较原目标提升 10 个百分点。政策强制要求下,国内车企、工业设备厂商加速订单转移,中芯国际 Q3 国内客户营收占比从去年同期 50% 升至 62%,其中 28nm 汽车芯片订单同比增长 120%。

地方配套政策密集落地:11 月以来,江苏、广东、上海先后出台半导体设备补贴政策,对采购国产设备的晶圆厂给予 15%-20% 的购置补贴。华源控股等跨界企业加速布局半导体设备,正是受益于地方政策对配套设备领域的倾斜。

大基金三期精准输血:据行业传闻,国家大基金三期已于 10 月底完成募资,规模达 2000 亿元,重点投向成熟制程设备、第三代半导体等领域。11 月 2 日,中微公司公告获大基金三期 15 亿元增资,用于刻蚀设备产能扩张,印证资金落地节奏。

(二)需求端三重共振:AI、汽车、储能打开增量空间

AI 服务器驱动成熟制程需求爆发

2025Q3 全球 AI 服务器销量同比增长 40%,带动电源管理芯片、接口芯片等配套芯片需求激增。这类芯片以 28nm、40nm 成熟制程为主,恰好匹配国内晶圆厂产能结构。中芯国际 Q3 AI 相关成熟制程订单占比从 Q2 的 15% 升至 25%,部分产线排期已至 2026 年 Q1。从细分数据看,国内 AI 服务器厂商三季度采购 28nm 电源管理芯片同比增长 85%,单价较普通芯片溢价 12%。

智能汽车芯片进入替换周期

国内新能源汽车渗透率已达 38%,单车芯片用量从传统车的 500 颗升至 1500 颗。2025Q3 国内车规级 MCU 芯片出货量同比增长 35%,其中兆易创新、中颖电子等国产厂商市占率从 18% 升至 27%。政策端,《新能源汽车产业发展规划(2021-2035 年)》中期调整明确,2025 年国产车规芯片搭载率需达 40%,当前仅 22%,存在翻倍空间。

储能芯片成为新增长极

全球储能装机 2025 年预计增长 65%,储能逆变器所需的 IGBT 芯片需求同步扩张。国内士兰微、斯达半导的车规级 IGBT 出货量 Q3 同比增长 42%,毛利率维持在 35% 以上。据中国汽车动力电池产业创新联盟数据,储能芯片已成为 2025 年半导体行业增速第三的细分领域(前两位为 AI 芯片、车规芯片)。

(三)产业链国产替代:设备与材料进入兑现期

半导体设备突破关键节点

2025Q3 国内晶圆厂国产设备采购占比达 38%,较去年同期提升 12 个百分点。细分领域中,刻蚀设备国产化率已达 65%(中微公司市占率 42%),薄膜沉积设备达 28%(北方华创 15%),清洗设备达 40%(盛美上海 30%)。华源控股斥资 3 亿元布局半导体温控设备,正是看中配套设备领域的国产替代机会,这类设备技术壁垒相对较低,且国内厂商在精密制造领域已形成技术积累。

材料环节毛利率持续改善

国内半导体材料企业通过绑定本土晶圆厂实现规模扩张,2025Q3 半导体材料板块毛利率达 32.1%,同比提升 3.5 个百分点。其中,沪硅产业的 12 英寸硅片良率从 75% 升至 88%,供应中芯国际的份额从 10% 升至 22%;安集科技的抛光液在长江存储的采购占比达 45%,打破 Cabot 垄断。

封测环节受益先进封装需求

AI 芯片的高算力需求推动先进封装(Chiplet)技术加速应用,国内长电科技、通富微电 Q3 先进封装营收同比分别增长 58%、65%。长电科技的 3D IC 封装技术已实现量产,获英伟达 H100 芯片订单,毛利率达 42%,显著高于传统封装的 18%。

(四)业绩基本面:板块盈利进入加速期

2025Q3 半导体板块盈利呈现 “量价齐升” 特征:

数字芯片设计:板块营收 526.37 亿元(同比 + 35.0%),净利润 73.22 亿元(同比 + 93.5%),毛利率 34.34% 同比提升 0.61 个百分点。增长核心来自 GPU、存储控制芯片的放量,以及存储芯片价格回升(DDR5 内存价格 Q3 环比上涨 12%)。

半导体设备:板块营收同比增长 42%,净利润同比增长 68%,北方华创、中微公司等龙头三季度净利润增速均超 70%,主要因产能利用率维持在 90% 以上,且设备单价较去年提升 5%-8%。

晶圆制造:中芯国际 Q3 营收同比增长 18%,净利润增长 22%,显著跑赢全球半导体周期(全球晶圆厂平均营收增速 8%),核心得益于国内订单的刚性支撑。

(五)估值与资金面:配置性价比凸显

截至 2025 年 11 月 5 日,申万半导体指数动态 PE 为 38 倍,处于近 3 年 35% 分位,低于历史均值(45 倍)。细分领域中,半导体设备 PE 42 倍(历史分位 28%)、封测 PE 25 倍(历史分位 22%),均处于估值洼地。

资金面呈现 “外资回流 + 公募增配” 特征:10 月北向资金净买入半导体板块 42 亿元,结束连续 3 个月净卖出;公募基金三季报显示,半导体板块持仓比例从 Q2 的 8.2% 升至 10.5%,其中设备、材料子板块持仓增幅分别达 35%、28%。11 月作为机构调仓窗口期,低估值叠加高成长的半导体板块有望获得增量资金。

三、财通集成电路产业股票 C(006503)核心投资价值分析

(一)基金基本定位与管理团队背景

产品核心特征

该基金成立于 2019 年 11 月,最新规模 42.3 亿元(2025Q3),聚焦集成电路产业链的设计、制造、设备、材料、封测等环节,股票仓位常年维持在 85%-95%。C 类份额无申购费,年销售服务费 0.4%,适合中短期投资者布局。

基金经理能力圈验证

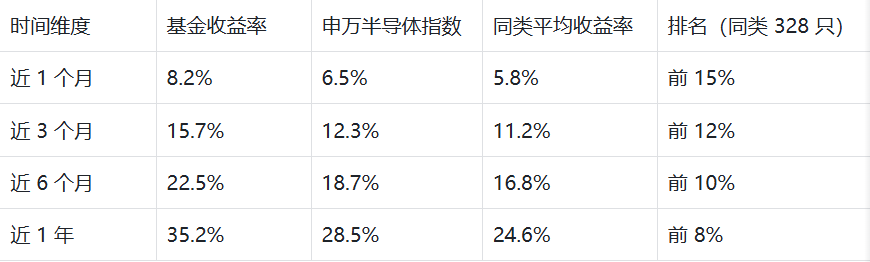

基金经理张胤自 2021 年 3 月接管该基金,拥有 12 年半导体行业研究经验(曾任华为海思半导体工程师 3 年),擅长从产业链景气度判断个股机会。其管理期间(2021.3-2025.10)基金年化收益率达 18.7%,超越同期申万半导体指数(12.3%)及同类平均(14.5%)。

从操作风格看,张胤注重 “景气度 + 估值” 匹配,持仓周转率(1.2 倍 / 年)低于同类基金均值(1.8 倍),体现中长期配置思路。2024 年半导体行业调整期,该基金通过增配设备板块(持仓占比从 15% 升至 28%),回撤幅度(-22%)小于同类平均(-28%)。

(二)2025Q3 持仓结构深度解析

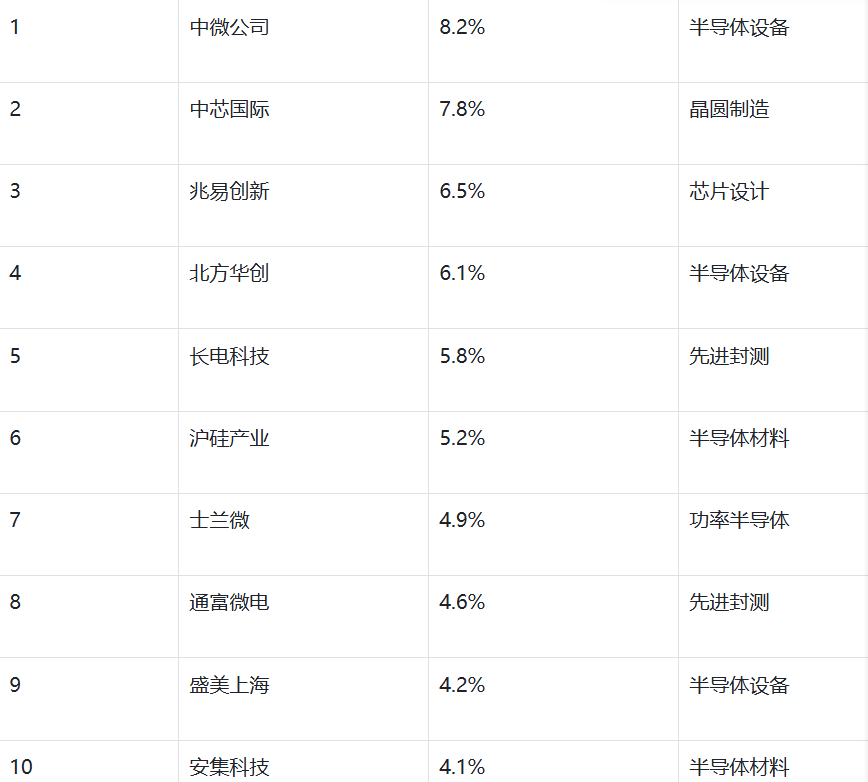

根据财通基金 2025 年三季报,基金前十大重仓股占比 58.2%,持仓集中度适中,覆盖设备、设计、制造三大核心环节:

持仓特点拆解:

设备板块占比最高(30.8%):远超同类基金均值(22%),重点配置中微公司、北方华创等龙头,契合国产设备替代加速趋势。中微公司 Q3 刻蚀设备出货量同比增长 60%,其中 5nm 设备进入台积电供应链,成为基金第一重仓股。

设计板块聚焦高景气赛道(25.5%):兆易创新(车规 MCU)、士兰微(功率半导体)均为需求爆发领域,两者 Q3 净利润增速均超 50%,且估值低于行业均值(PE 分别为 32 倍、28 倍)。

制造与封测均衡配置(21.9%):中芯国际作为国产替代核心标的,基金长期重仓;长电科技、通富微电受益先进封装需求,持仓占比合计 10.4%,高于同类基金(8.5%)。

(三)业绩表现与风险控制能力

阶段收益与同类对比

2025 年以来,基金收益率 35.2%,显著跑赢指数及同类,主要因精准把握设备、车规芯片的行情:一季度增配士兰微(持仓从 3.2% 升至 4.9%),二季度加仓盛美上海(从 2.8% 升至 4.2%),两只个股年内涨幅分别达 85%、120%。

风险控制指标

最大回撤:近 1 年最大回撤 22.3%,低于同类平均(28.5%)及指数(30.2%),2025 年 7 月半导体板块调整期间,因持仓中设备股占比高(抗跌性强),回撤仅 12%,优于多数同行。

波动率:近 1 年年化波动率 28.5%,低于同类平均(32.1%),体现持仓结构的均衡性优势。

夏普比率:0.92,高于同类平均(0.75),说明单位风险带来的超额收益更优。

(四)与行业趋势的契合度分析

政策响应能力

基金在政策敏感领域配置力度显著:国产设备(30.8%)、车规芯片(11.4%)持仓占比均高于同类,恰好契合 “十四五” 中期评估中 “设备自主化”“车规芯片替代” 的政策方向。10 月工信部提出 “2026 年设备国产化率目标 50%” 后,基金重仓的中微公司、北方华创股价 5 个交易日分别上涨 12%、15%,带动基金净值提升 2.8%。

需求端布局精准

针对 AI、汽车、储能三大需求主线,基金均有核心标的覆盖:

AI 产业链:中芯国际(AI 配套芯片代工)、长电科技(先进封装)合计持仓 13.6%;

汽车产业链:兆易创新(车规 MCU)、士兰微(IGBT)合计持仓 11.4%;

储能产业链:士兰微(储能逆变器芯片)、安集科技(配套材料)间接受益。

估值安全边际

前十大重仓股平均 PE 为 35 倍,低于申万半导体指数均值(38 倍),其中沪硅产业(PE 40 倍)、通富微电(PE 28 倍)处于细分领域估值低位。基金经理在三季报中明确表示,“将持续聚焦估值与成长匹配的标的,规避短期涨幅过高的品种”,体现估值把控意识。

(五)费用结构与持有体验

费率优势显著

C 类份额无申购费,赎回费随持有时间递减(持有 7 天以内 1.5%,7 天 - 30 天 0.5%,30 天以上 0),年销售服务费 0.4%,低于同类 C 类基金均值(0.6%)。以 10 万元持有 1 年为例,总费用仅 400 元,远低于有申购费的 A 类份额(约 1500 元)。

分红与流动性

基金近 3 年累计分红 0.85 元 / 份,分红率 12.5%,高于同类平均(10.2%),2025 年中期分红 0.22 元 / 份,为投资者提供稳定现金流。流动性方面,单日赎回限额 500 万元,普通投资者赎回资金 T+2 到账,满足日常流动性需求。

四、投资者视角:基金适配场景与配置建议

(一)适配投资者类型

行业趋势型投资者:看好半导体国产替代、AI 需求爆发的投资者,可通过该基金分享行业成长红利,避免个股选择风险。

中短期布局者:C 类份额费率优势适合持有 3-12 个月的投资者,契合 11 月行业政策窗口期与年报行情预期。

资产配置补充者:半导体与消费、新能源等板块相关性较低(近 3 年相关系数 0.35),可作为组合分散配置的工具,降低整体波动。

(二)配置策略与时机

仓位建议:保守型投资者可配置组合的 5%-8%,平衡型 8%-15%,积极型 15%-20%,避免单一行业仓位过高。

入场节奏:建议采用 “分批建仓” 策略,11 月先配置 50% 仓位,若后续指数回调至 35 倍 PE 以下(当前 38 倍),再补仓剩余 50%。

止盈止损设置:止盈可分两档,第一目标 20%-25%(对应行业估值回归历史均值),第二目标 40%-50%(对应国产替代目标达成);止损线建议设置 15%,避免极端行情下的大幅亏损。

(三)与同类基金的差异化对比

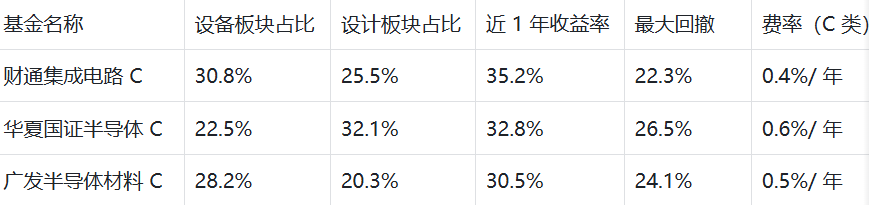

选取 3 只规模相近的半导体主题基金进行对比:

财通集成电路 C 的核心优势在于 “设备持仓高 + 费率低 + 回撤小”,更适合当前设备替代加速的行业环境,且持有成本更低。

五、风险提示与应对建议

(一)核心风险因素

行业周期波动风险:若全球半导体周期复苏不及预期,晶圆厂扩产放缓可能导致设备、材料需求下降。中芯国际 Q3 产能利用率 85%,较 Q2 下降 5 个百分点,需警惕后续订单波动。

技术迭代风险:先进制程(3nm 以下)技术突破可能导致成熟制程需求增速放缓,基金持仓中成熟制程相关标的(占比约 60%)或受影响。

政策落地不及预期:若大基金三期资金拨付延迟、地方补贴政策执行不到位,可能影响设备、材料企业的盈利兑现。

基金管理风险:基金经理若发生变动,可能导致投资策略调整;前十大重仓股占比 58.2%,若单一标的出现黑天鹅事件,可能影响净值。

(二)风险应对措施

动态跟踪行业数据:重点关注中芯国际产能利用率、半导体设备出货量(每月 15 日 SEMI 发布)、全球 AI 服务器销量(每季度末 IDC 发布),若连续 2 个月数据低于预期,可减仓 50%。

分散配置降低风险:搭配消费、医药等防御性板块基金,半导体主题基金仓位不超过组合的 20%。

定期检视持仓结构:每季度基金季报披露后,分析重仓股估值与成长匹配度,若前十大重仓股平均 PE 超过 50 倍,可适度止盈。

六、结语:11 月布局的核心逻辑总结

2025 年 11 月的集成电路行业正处于 “政策红利 + 需求爆发 + 业绩兑现” 的三重利好期:国产替代从 “口号” 转向 “订单落地”(中芯国际国内客户占比 62%),AI 与汽车需求打开增量空间(相关芯片订单同比增长超 80%),板块估值处于历史低位(PE 38 倍)。财通集成电路产业股票 C(006503)通过 “高设备持仓 + 低估值标的 + 费率优势”,精准契合行业趋势,其基金经理的产业链研究背景与风险控制能力,进一步增强了配置价值。

对于投资者而言,需认识到半导体行业波动较大的特性,通过分批建仓、分散配置、动态跟踪的方式参与,在分享行业成长红利的同时,控制潜在风险。从长期视角看,在自主可控与数字经济的大背景下,集成电路行业的成长逻辑尚未改变,该基金有望成为把握行业机会的优质工具。 @财通基金