#11月基金投资策略#

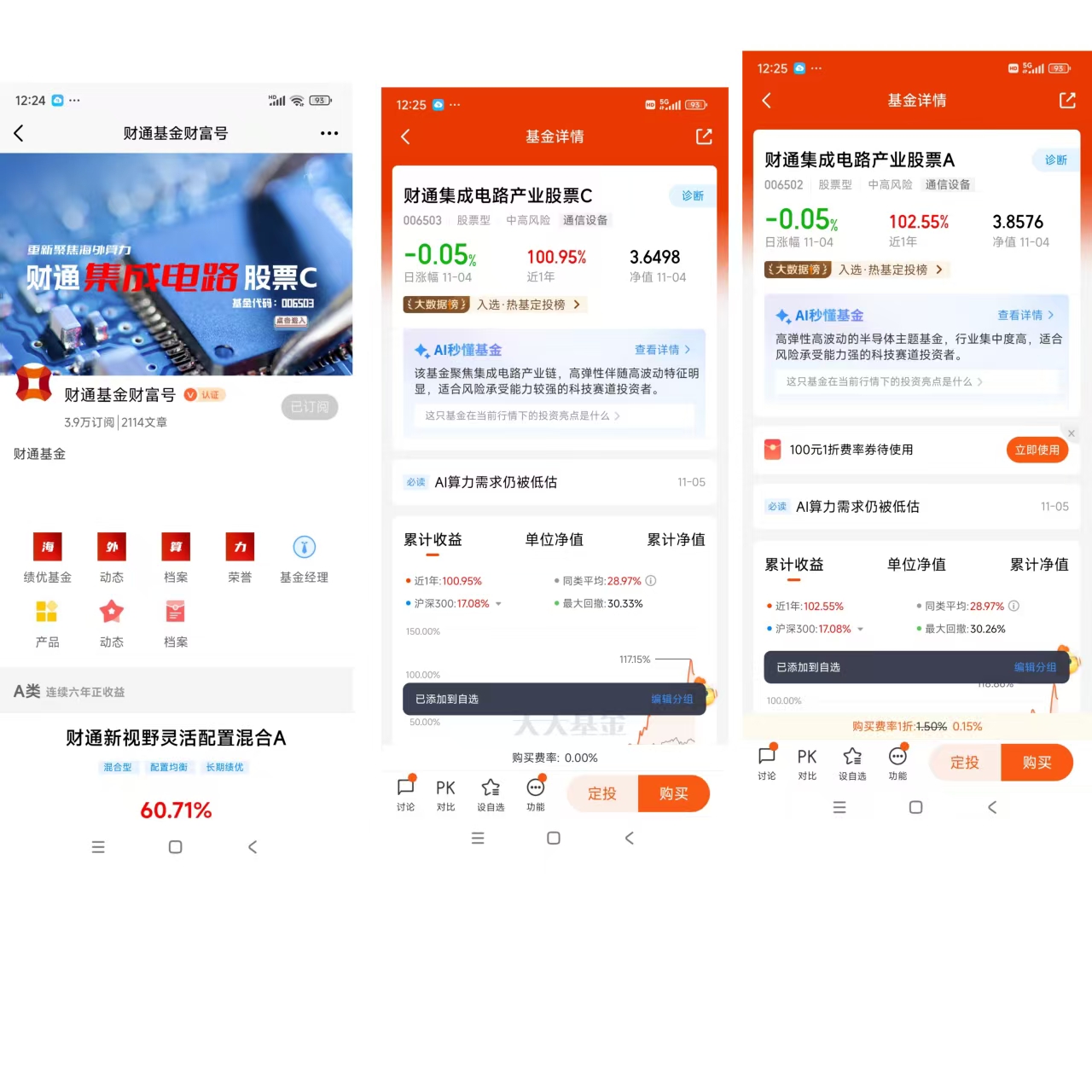

$财通集成电路产业股票A$

$财通集成电路产业股票C$

11月看好半导体,看好半导体基金投资策略:聚焦产业景气周期,掘金财通集成电路价值潜力

11月作为承上启下的关键时间窗口,半导体产业在政策、需求与技术三重驱动下,正步入新一轮景气周期。作为资深财经分析师,我将从行业基本面、政策导向、产业链格局切入,系统阐述半导体领域的投资逻辑,并重点解析财通集成电路产业股票基金(A/C类)的配置价值。

一、半导体产业:多因素共振开启“超级周期”

业绩验证景气拐点

2025年三季度半导体板块业绩显著改善,164家A股半导体公司中65.24%实现净利润正增长,行业毛利率提升3.6个百分点至29.97%,净利率提升至11.32%。这一趋势的核心驱动力在于AI算力需求爆发(如寒武纪三季度营收同比增长1333%)、存储芯片“量价齐升”(兆易创新三季度净利润环比增长49%),以及汽车电子、高端制造等细分领域需求韧性。行业从“去库存”转向“主动补库存”,瑞银数据显示10月全品类芯片价格实现2023年5月以来首次普涨,确认复苏信号。

政策与技术双轮驱动

超长期特别国债将集成电路列为重点支持领域,对先进制程、封装技术给予最高70%的补贴;大基金三期聚焦先进封装、第三代半导体,引导社会资本向硬科技聚集。技术层面,AI推动芯片设计向Chiplet架构演进,车规级芯片、氮化镓功率器件等新兴领域加速突破,为行业注入长期成长动能。

结构性机会凸显

产业链分化中,高端环节价值凸显:

设计端:数字芯片设计三季度净利润同比增长93.5%,AI算力龙头(如海光信息营收增54.65%)优先受益;

设备/材料端:国产化需求迫切,北方华创、中微公司三季度收入增超30%,受益于先进制程扩产;

存储/封装端:HBM需求爆发推动国产替代,Chiplet技术提升封装环节附加值。

二、财通集成电路产业基金:四大维度解析配置价值

全产业链布局能力

该基金采用“核心+拓展”策略,既覆盖芯片设计、制造、封测等核心环节(如持仓生益科技、沪电股份等龙头),亦延伸至汽车电子、AI算力等应用领域,形成网状风险分散结构。其前十大持仓集中度超80%,聚焦细分领域龙头,精准把握国产替代与技术升级红利。

基金经理的周期穿越能力

基金经理金梓才从业11年,管理该基金7年间任期回报达681.85%,擅长在产业趋势与估值间动态平衡。例如2025年二季度提前减持消费电子芯片,增持光伏芯片,反映其对周期轮动的敏锐把握。其“宏观定方向、中观选行业、微观挑个股”框架,在技术密集型行业中尤为重要。

业绩持续性与风险控制

基金近一年收益率115.17%,排名同类前1%,且波动率(近6个月130.69%)低于行业弹性水平,体现“高收益可控风险”特性。风险防御上,基金通过港股通跨市场配置、股指期货套期保值等工具管理回撤,机构持仓占比稳定在40%以上,彰显专业资金认可。

成本优势与布局时机

C类份额免申购费、持有期满免赎回费,适合11月启动定投的投资者。当前板块短期调整(近20日部分ETF回撤超10%)反而提供低位布局机会,四季度政策落地与需求旺季共振,有望驱动估值修复。

三、11月投资策略:定投+长期持有,把握产业红利

定投平滑波动

半导体行业周期性强,短期受技术迭代、国际环境等因素扰动。采用月定投方式,可在净值波动中摊薄成本(例如该基金近3个月波动61.67%),避免择时风险。

聚焦核心主线

建议优先配置与AI算力(如GPU芯片)、先进封装(Chiplet)、汽车半导体等高景气方向联动紧密的基金。财通基金持仓中,新易盛(光模块)、中际旭创(AI服务器)等标的直接受益于算力基建需求。

长期视角应对分化

半导体产业从“全面追赶”转向“重点突破”,EDA工具、设备材料等国产化率低于10%的环节空间更大。基金通过全产业链布局,可分享技术突破带来的超额收益。

结语

半导体产业的“超级周期”已获业绩验证,政策支持、AI创新与国产替代构成长期增长三角。财通集成电路产业基金凭借深耕赛道的专业能力、灵活的风控体系及显著的业绩阿尔法,成为布局这一赛道的优选工具。11月投资者宜以定投参与,忽略短期噪音,聚焦产业成长的本质逻辑,方能在科技浪潮中收获时代红利。

。

#“马”字辈股大涨!“玄学炒股”又来A股?# #大消费板块逆市拉升!行情能否持续?# #亚马逊签下OpenAI千亿算力大单# #科技小登大揭秘# #科技热点摊开业啦# #存储芯片超级周期:DDR5一周涨价25%# #能源金属概念狂飙!锂电大周期来了?#