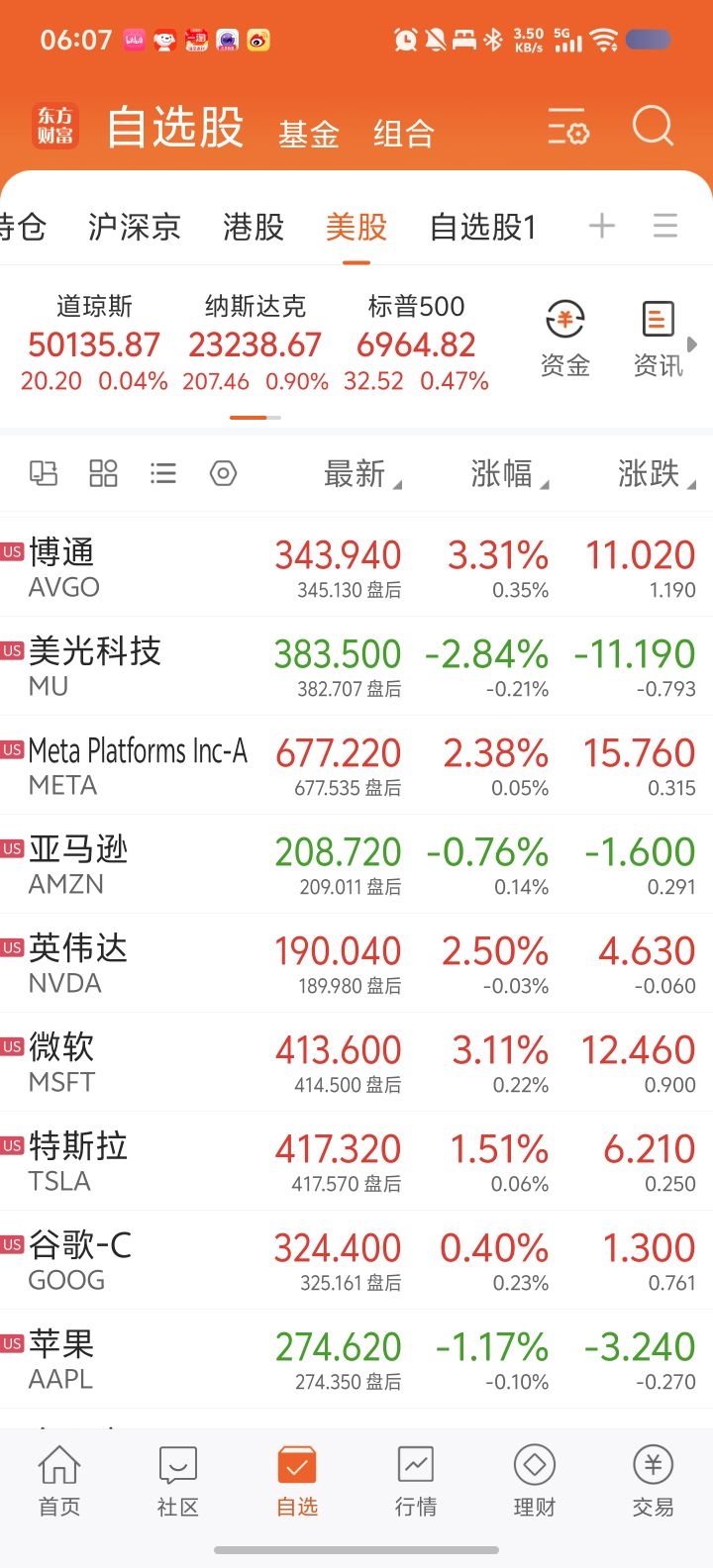

2月9日净值,纳指100约收涨0.67%,汇率跌 0.1%,股指低开走高。三大指数集体收涨,在科技股的带领下,纳指涨近1%,道指微涨,再创历史新高,标普500指数上涨0.5%,距离历史高点仅一步之遥。

板块方面,半导体涨近1.2%,标普生物涨0.4%,油气小涨,纳指生物小跌,最近英伟达和微软表现不错,纳指科技涨1.4%。大型科技股方面,多数收涨,苹果完成护盘任务,收跌1.2%,英伟达和微软继续大涨,美光股价下挫,因三星加速推进新一代AI芯片生产。亚马逊收跌0.76%。

英伟达和博通周一再次表现突出,分别上涨2.5%和3.3%,延续了前一交易日的涨势。另一家人工智能(AI)概念股甲骨文股价上涨9.6%。

此前一周早些时候市场曾遭遇明显抛售,那轮下跌主要由科技股、尤其是软件股领跌所引发。比特币也一度大幅下挫,随后略有回升,反映出投资者一度采取避险姿态。

不过,美股市场在上周五大幅反弹,道指历史性地首次突破5万点。

谷歌母公司Alphabet计划通过其美元债券发行筹集200亿美元,规模高于最初预计的150亿美元。

据媒体看到的内部Slack消息显示,OpenAI首席执行官萨姆·奥尔特曼上周五告诉OpenAI员工,该公司旗下的热门人工智能(AI)聊天机器人ChatGPT“月度增长率已重新超过10%”。

本周主要经济情况

周二:两位美联储官员公开讲话。NFIB乐观指数、补公布12月份零售、汽车销售数据等。

周三:Kansas城美联储区域主席公开讲话。补公布Jan非农就业报告和失业率。经济学家预计上月将新增7万个非农就业岗位,失业率预计维持在4.4%不变。这份非农就业报告发布之际正逢美国劳动力市场显露不稳迹象。另外值得注意的是,本次1月非农就业报告除涵盖常规月度非农就业和失业数据外,还将包含年度就业修正数据。外界预计,修正数据将显示截至2025年3月的一年里,美国就业增长幅度大幅低于最初公布的水平。

周四:美联储区域官员Miran公开讲话。上周失业金申领人数和JAN存量房销售。

周五:通胀CPI数据和Core CPI数据。美国劳工统计局将发布消费者价格指数(CPI)报告,市场预计环比上涨0.3%,同比上涨2.5%。企业财报方面,本周可口可乐、麦当劳、思科和安森美半导体等知名公司将陆续公布最新业绩。

市场预期25全年盈利将增长13.5%,营收增长7.4%。26全年盈利将增长14.1%,营收增长7.3%。其中26Q1-Q4盈利将增长11.3%,14.9%,15.4%和15.0%。营收将增长8.7%,7.9%,7.2%和7.4%。

$国富全球科技互联混合(QDII)人民币A$

$建信新兴市场混合(QDII)C$

$华宝致远混合(QDII)C$